华尔街自四月份崩盘以来的持续上涨,不断显示出股市过度扩张的迹象,促使人们呼吁暂停喘息,而此时经典的逢低买入策略仍然稳固存在。

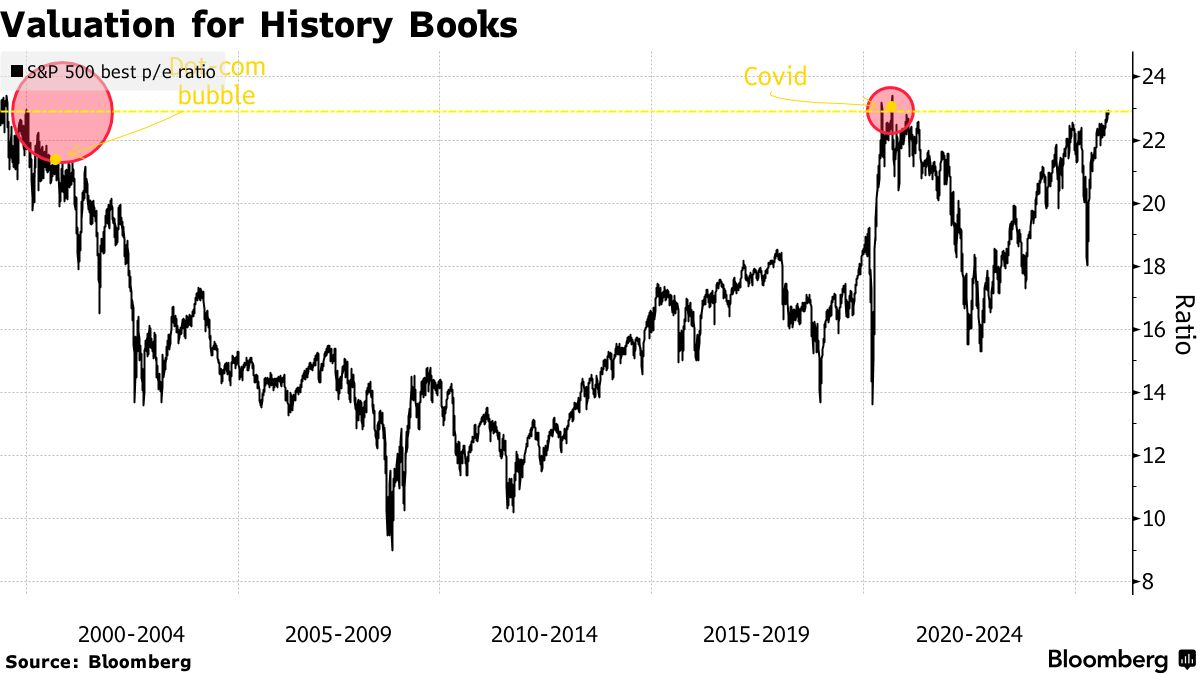

从四月份的最低点反弹36%后,市场估值已达到与过度繁荣时期相关的水平,无需费力就能找到市场泡沫化的警告。虽然人工智能的狂热情绪让股市的狂欢持续,但最近关于推动牛市的该群体正在形成泡沫的传言,已经引起了全球投资者的关注。

股市反弹乏力。来源:彭博社

Truist Advisory Services Inc. 的 Keith Lerner 表示:“虽然市场某些领域似乎过热,但整体情绪并未反映出市场峰顶时常见的过度乐观情绪。” “尽管如此,长期没有出现明显的回调使得市场对负面意外更加敏感。”

在Piper Sandler,Craig Johnson指出,对于那些短期内涨幅过大的股票,保持警惕是明智的。他表示,潜在的市场广度正显示出疲态的早期迹象,这可能导致一个盘整阶段。

标普500指数跌至约6735点。美国10年期国债收益率上升3个基点至4.14%。美元创下10周新高。由于中东紧张局势降温,石油价格下跌。

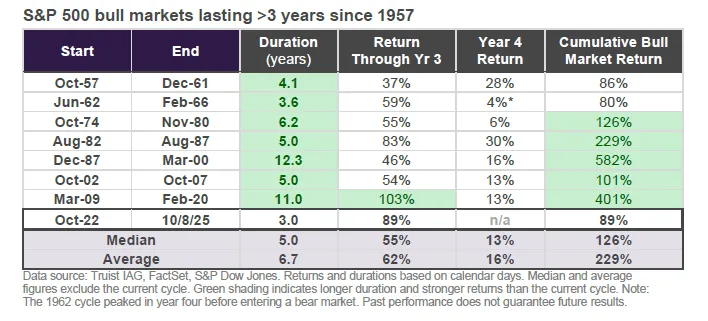

数据截至2025年10月8日。来源:Truist Advisory Services。

Truist的勒纳指出,这是自1957年以来股市的第11轮牛市,标准普尔500指数较2022年10月的低点上涨了约90%,低于先前牛市的中位数涨幅。他指出,之前的10轮牛市中,有7轮持续时间超过三年。

勒纳补充说,尽管估值偏高且风险依然存在,但持续的经济增长、具有韧性的企业利润以及有利的政策背景相结合,为维持建设性立场进入本周期的第四年奠定了坚实的基础。

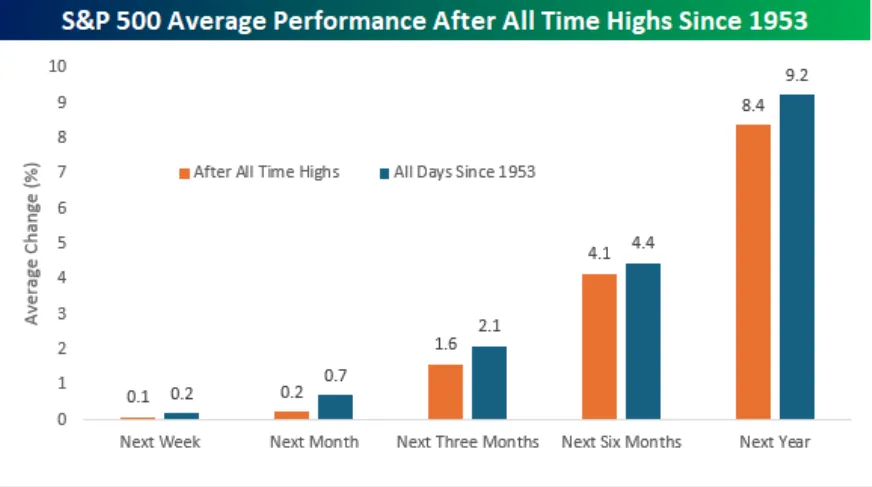

“当市场在历史高位交易时,把钱投入市场似乎总是一个冤大头的赌注,”Bespoke Investment Group的策略师说。“正如那些看似聪明的专家所说,容易赚的钱已经被赚走了(尽管他们一年前从未站出来说容易赚的钱即将到来)。”

Bespoke表示,自1953年五天交易周以当前形式开始以来,标准普尔500指数在收于历史高位后的历史回报率仅略低于自1953年以来所有时期的平均回报率。

策略师们指出,“对于被动投资者来说,尤其重要的是不要过度思考。”

对美国股市的担忧一直在加剧,尤其是在牛市的大部分时间里,人们的担忧集中在大型科技股上,这些科技股已将标普500指数的估值推至类似泡沫的水平。

虽然估值不一定是理想的市场择时工具,但自2022年末人工智能热潮开始以来,“七巨头”的市值飙升了260%以上,关于人工智能交易还能在多大程度上推动股市上涨的争论越来越多。

从未有过如此多的资金如此迅速地投入到一项技术上,尽管它潜力巨大,但在盈利方面仍然基本上未经证实。而且,这些投资通常可以追溯到两家领先公司:英伟达公司和OpenAI。 虽然有人担心“循环”交易正在形成泡沫,但没有太多证据表明泡沫即将破裂。

“人工智能是一个泡沫吗?至少现在还不是,我认为还不会立即‘破裂’,” The Sevens Report 的 Tom Essaye 表示。“这不是像 20 世纪 90 年代末 Pets.com 等公司那样的估值泡沫。 这是一个资本支出泡沫。”

在人工智能基础设施上花费了如此多的资金(并且承诺花费更多),这已经成为美国经济的重要组成部分,也是多年牛市的最大驱动力,他指出。Essaye补充说,这一切的关键在于“采用”。

“普通人和企业何时才能像我们(最终)使用互联网一样,利用人工智能为成千上万家不同的公司创造利润?对于股市来说,答案很明确:越快越好,而且时间紧迫,”他说。

瑞银全球财富管理的Ulrike Hoffmann-Burchardi表示:“总而言之,这些交易表明有数千亿美元的投资承诺,这加强了该行业快速的资本部署和创新步伐。” “与此同时,市场对人工智能公司内部‘循环投资’以及潜在的人工智能主导的股市泡沫的担忧也越来越强烈。”

虽然她同意这轮上涨的规模意味着波动性可能会加大——并且应该对泡沫迹象保持警惕——但她看到了投资者继续参与人工智能主题的几个令人信服的理由。

“因此,虽然人工智能交易并非没有风险,但我们看到了继续参与的令人信服的理由。我们认为,这轮上涨仍然得到坚实的基本面、加速采用和仍然有利的宏观环境的支持。”她说。

摩根士丹利财富管理市场研究与策略团队负责人丹尼尔·斯凯利认为,人工智能泡沫论是站不住脚的主要原因之一是,主要的支出者继续享受着不断增长的盈利能力。

“这些和二十五年前那些没有盈利,甚至没有可行商业模式的互联网公司不同,”他说,“但这并不意味着市场不会有挫折。投资者可能需要关注优质的股息增长型股票。”

Skelly总结道,这类股票已经不受欢迎一段时间了,但如果市场短期内出现整合,它们可能是一个不错的对冲工具。

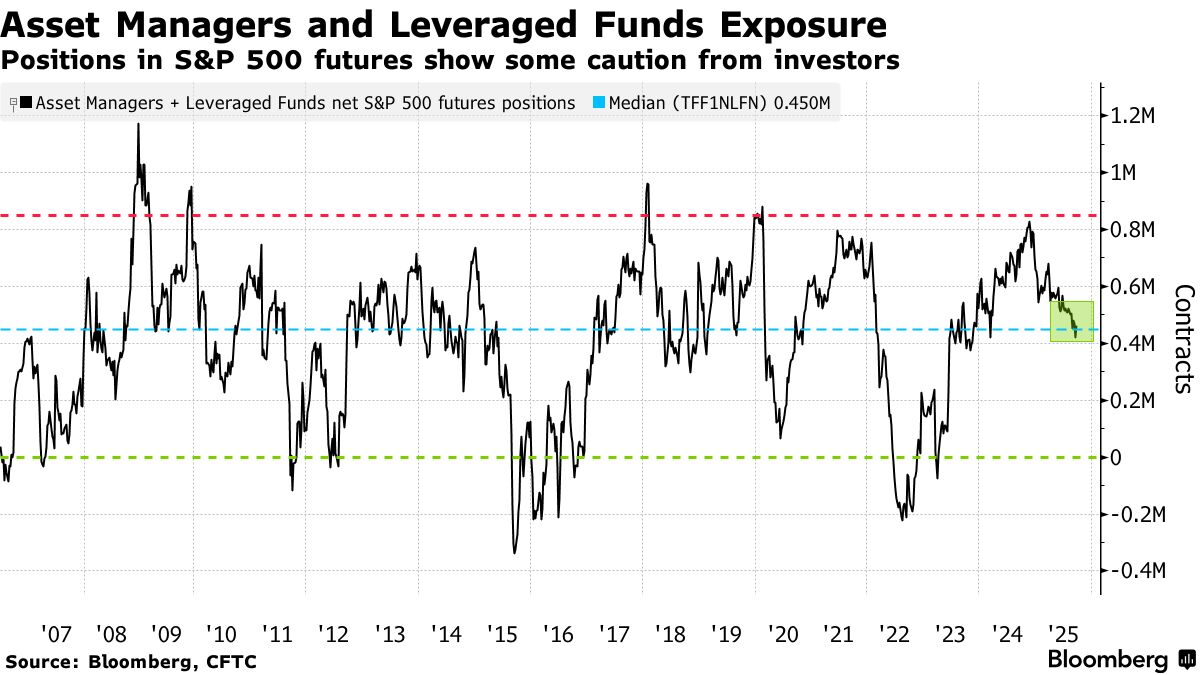

摩根大通公司的数据显示,即使在连续创下历史新高之后,包括对冲基金在内的一些投资者仍在观望。

Nikolaos Panigirtzoglou领导的团队表示,月度报告的宏观对冲基金的股票贝塔系数(衡量其风险敞口的指标)仍然略微为负,尽管近几个月来有所缓和。

策略师们补充说,美国股指期货的投机性仓位相对接近长期中位数,此前在2024年和2025年第一季度远高于中位数。这表明总体风险敞口仅接近历史平均水平,而非过度扩张。

在财报季到来之前,出现一些“轻微的获利回吐”是可以理解的,但根据City Index和Forex.com的Fawad Razaqzada的说法,市场情绪总体上仍然是积极的。

“活跃的交易者继续逢低买入,保持了市场的动能。你可以从浅幅回调和主要股指不断创下的历史新高中看到这一点。在这种环境下,寻找看跌的设置感觉有悖常理——市场根本没有给卖空者提供太多操作空间,” 他说。

对拉扎克扎达而言,近期的信号不一定预示着迫在眉睫的抛售潮,但确实表明市场可能需要喘口气——要么通过横盘整理,要么通过小幅回调。

“但就目前而言,根本信息保持不变:趋势是你的朋友。如果你已经持有多头,没有理由恐慌。如果你还没有,耐心可能是更好的策略——等待回调,然后考虑逢低买入。”

他还指出,现在的问题是,随着我们进入财报季,这轮涨势是否还有后劲。

SoFi 的 Liz Thomas 表示:“由于政府停摆,大部分经济数据发布都暂停了,公司财报可能比以往任何时候都更能影响市场走向。随着我们准备开启第三季度财报季,预计会带来另一组强劲的业绩。”

她表示,其中一个需要密切关注的数据集是利润率,因为人们一直在争论关税可能对公司业绩产生的影响。Thomas 指出,从行业角度来看,预计科技和通信行业的利润率最高。

她说:“总而言之,第三季度财报季看起来又将是一组强劲的业绩,公司很可能普遍超出预期。如果最终结果是这样,那么这轮涨势将获得进一步的支持,许多股票已经很高的估值可以保持在高位。”

随着财报季临近,Strategas的瑞安·格拉宾斯基指出,未来两周我们将进入“股票回购静默期高峰”。

他表示:“考虑到对增长的担忧,这可能会打开一段疲软期之窗。从积极的一面来看,随着我们进入年底,企业竞标应该会在11月初重新确立自己的地位。”

据Nuveen资产管理公司的首席投资官称,由于强劲的企业盈利——尤其是在大型科技巨头中的盈利——持续推动股价上涨,美国股市可能会继续攀升至年底。

Saira Malik在接受彭博电视台采访时表示,对于股票来说,第四季度“通常是一个强劲的季度,尤其是在我们年初至今大幅上涨的情况下。所以继续上涨的概率对你有利。”

公司要闻:

美国已批准向阿拉伯联合酋长国出口价值数十亿美元的英伟达公司芯片,这是实施一项有争议的协议的第一步,该协议可能成为美国人工智能治国之道的蓝图。

微软公司的数据中心危机将持续比该公司此前概述的时间更长,突显了这家软件巨头在满足云需求方面的挣扎。

OpenAI已向欧盟反垄断执法机构提出了对Alphabet Inc.的谷歌、微软和苹果公司等潜在有害行为的担忧。

谷歌的云部门正在推出一个名为Gemini Enterprise的人工智能平台,希望能够覆盖日常工作者,从而与微软和OpenAI在商业工具领域展开更深层次的竞争。

亚马逊公司正在推出其主要人工智能工具的更新版本,该工具面向商业,这是该公司在旨在自动化和加速办公工作的软件市场中占据一席之地的最新努力。

美国汽车安全监管机构正在调查特斯拉公司,原因是其车辆在使用公司部分自动化软件时闯红灯并违反其他交通法规的事件。

受到美国政府支持的陷入困境的芯片制造商英特尔公司推出了对其转型计划至关重要的新产品和制造技术。

Salesforce公司正在推出一款信息技术管理产品,进入该公司软件的新领域,并加剧与ServiceNow公司的竞争。

尽管业务动荡,联合健康集团公司计划在马萨诸塞州收购一家拥有45名医生的医疗诊所,这表明其Optum部门将继续增加医生。

据报道,正在考虑与华纳兄弟探索公司合并的派拉蒙天空舞公司首席执行官大卫·埃里森表示,他看到了该行业整合的很多机会。

华纳兄弟探索公司的电影主管迈克尔·德·卢卡和帕梅拉·阿卜迪在续签合同后,确认该工作室将制作今年热门电影《我的世界电影》的续集。

达美航空公司在报告第三季度盈利好于预期后,预计明年需求将持续强劲,这得益于休闲旅客在高端座位上的挥霍以及商务旅行的反弹。

花旗集团拒绝了矿业大亨German Larrea的集团Grupo Mexico SAB收购其Grupo Financiero Banamex业务的提议。

Lyft公司正在与自动驾驶汽车开发商Tensor Auto Inc.合作,计划从2027年开始在欧洲和北美部署数百辆自动驾驶出租车。

百事可乐公司表示,它正在努力削减成本并改革其投资组合,以满足消费者不断变化的口味,同时与一位激进投资者进行讨论。

在仓储式俱乐部报告9月份可比销售额增长超过分析师预期后,好市多批发公司股价上涨,这得益于客流量和每位客户消费额的增长。

据知情人士透露,特朗普政府正在考虑是否采取重大举措来限制TP-Link Systems Inc.在美国的运营,该公司是一家与中国有关联的路由器制造商,其Wi-Fi设备在美国市场很受欢迎。

在中国限制稀土矿物出口后,美国稀土矿商的股价周四获得提振,这加剧了人们对美国行业将受益的押注——并可能刺激联邦政府的额外投资。

Marathon Asset Management LP以大约40美分的价格购买了倒闭的First Brands Group的定期贷款,首席执行官Bruce Richards表示,该公司认为它是一家“伟大的公司”,但资产负债表很糟糕。

诺和诺德公司同意以高达52亿美元的价格收购Akero Therapeutics Inc.,以扩大其在与肥胖相关的某种肝病领域的投资组合。

台积电报告称,由于主要的美国科技公司继续对人工智能进行数十亿美元的投资,其第三季度销售额增长了30%。

以下是市场的主要变动:

股票

标普500指数截至纽约时间下午4点下跌0.3%

纳斯达克100指数下跌0.2%

道琼斯工业平均指数下跌0.5%

MSCI世界指数下跌0.4%

彭博美国七大科技股总回报指数几乎没有变化

罗素2000指数下跌0.6%

货币

彭博美元现货指数上涨0.4%

欧元下跌0.6%至1.1563美元

英镑下跌0.8%至1.3300美元

日元下跌0.2%至每美元153.07日元

加密货币

比特币下跌1.5%至121,060.06美元

以太币下跌3.6%至4,341.05美元

债券

10年期美国国债收益率上涨3个基点至4.14%

德国10年期国债收益率上涨2个基点至2.70%

英国10年期国债收益率上涨4个基点至4.75%

2年期美国国债收益率上涨2个基点至3.60%

30年期美国国债收益率上涨2个基点至4.73%

商品

西德克萨斯中质原油下跌1.7%至每桶61.47美元

现货黄金下跌1.6%至每盎司3,978.15美元