由于美元走软,市场焦点转向基本面,股票、债券和货币均大幅上涨。

台湾是本月以美元计算涨幅至少达到 10% 的交易所之一 © Carlos Garcia Rawlins/Reuters

新兴市场股票、债券和货币在2026年迎来了一个开门红,美元跌至四年低点加速了投资者将投资多元化到美国以外市场的进程。

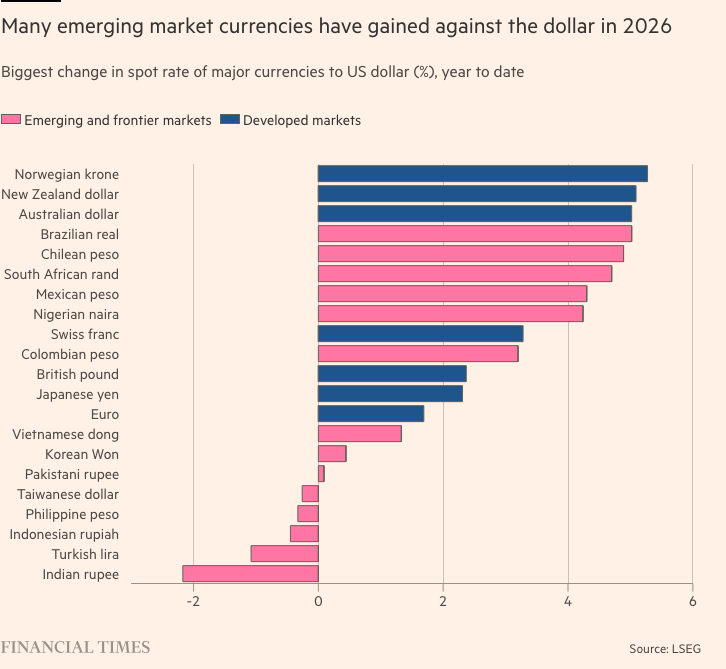

土耳其、巴西、南非、智利、墨西哥和台湾的证券交易所本月以美元计价的涨幅至少达到10%,哥伦比亚和韩国的涨幅超过20%,因为货币和大宗商品价格飙升,投资者也将对人工智能的押注转向亚洲的芯片制造商。

巴西雷亚尔、墨西哥比索、智利比索和南非兰特是今年表现最佳的主要货币之一,包括这些国家相对较高的利率带来的回报在内,对美元升值了5%至6%。

美国银行全球新兴市场固定收益策略主管David Hauner表示:“新兴市场基本面已经改善了一段时间,但全球投资者需要美元走弱才会注意到这一点。”

近年来,许多新兴市场央行都将利率提高到远高于通货膨胀的水平,试图留住因美国自2022年以来利率上升而被吸引走的资本,这帮助推动了美元长达十年的走强。

摩根士丹利全球外汇和新兴市场策略主管James Lord表示,虽然此前的努力一直被美国市场所掩盖:“但现在,随着美元周期转变,(各国央行行长)真正收获了(他们)增强的信誉所带来的回报。”

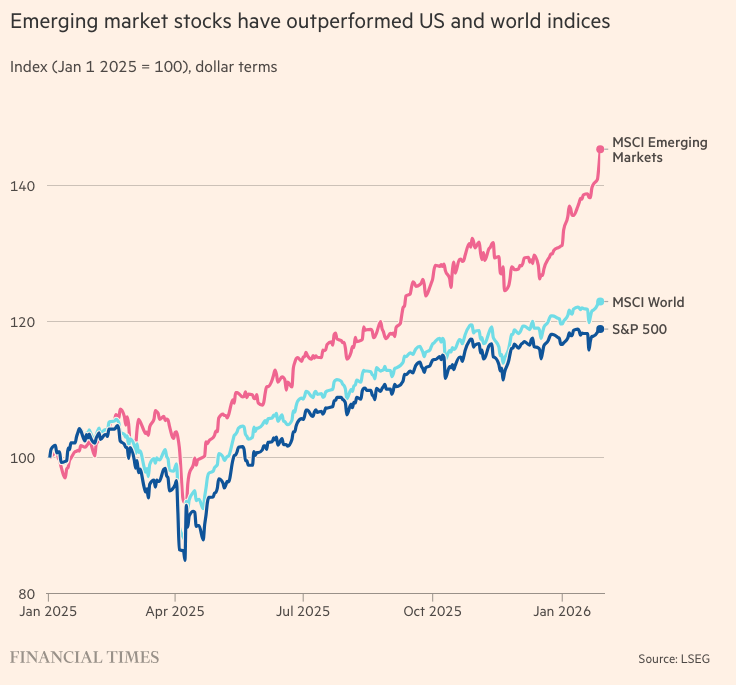

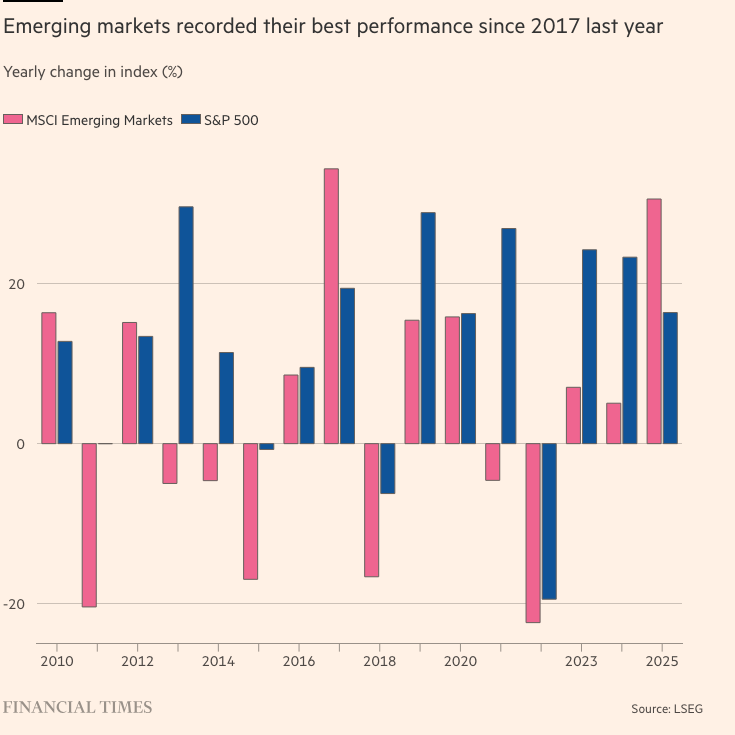

MSCI新兴市场股票基准指数今年1月份迄今已上涨近11%,继去年上涨31%后,创下自2017年以来的最佳表现。该指数成分股的总市值今年已上涨超过1万亿美元,达到28万亿美元,高于2025年初的21万亿美元。

相比之下,MSCI世界指数(发达经济体股票指数)今年上涨2.8%,而美国蓝筹股标准普尔500指数上涨1.6%。

美国银行最近对数千只管理着数万亿美元资产的全球“多头”基金的分析发现,去年它们购买了1090亿美元的日本以外亚洲市场股票,并在其他新兴市场购买了590亿美元的股票,同时抛售了1600亿美元的美国股票。

今年年初的涨幅包括台湾和韩国的芯片制造商股票,这些公司一直是美国人工智能公司的关键供应商,现在在新兴市场范围内基准指数中占据很大一部分。在其他地区,MSCI的南非蓝筹股指数(主要为矿业公司和银行)今年上涨了15%,创下历史新高。

Ninety One的股票投资组合经理Archie Hart表示,这些涨势的共同点是,“如果你看看黄金价格、白银价格和[存储芯片]价格的图表,它们都呈垂直上升趋势。” 自10月份以来,由于人工智能需求导致短缺,一些存储芯片的现货价格几乎翻了两番。

Hart表示,“积极的影响显然是美元走弱”,因为几十年来,新兴市场股票的表现往往与美元呈负相关。 然而,他指出,美元相对于历史高位仍仅略有走弱。“如果我看看过去25年的贸易加权美元,大约75%的时间都低于现在的水平。”

爱德华·埃文斯是骏利资产集团新兴市场股票投资组合经理,他表示,股市的驱动力不仅仅是人工智能热潮和美元疲软,他还认为,许多发展中国家的公司,例如拉丁美洲的金融科技和电子商务集团,都是“在全球范围内具有竞争力的市场领导者”。

固定收益资产的表现也优于发达国家同行。 摩根大通的新兴市场本币债券指数自年初以来上涨了2%以上,此前在2025年回报率为19%。与此同时,与新兴市场债券争夺类似投资者资金的美国高收益债券,根据美国银行ICE指数,本月涨幅不到1%。

在摩根大通指数中,拉丁美洲债券今年回报率接近6%,其中大部分是由汇率波动推动的。

百达资产管理公司新兴市场债务主管阿尔珀·格塞尔表示,固定收益投资者并非抛售美元资产以将收益投资于新兴市场,而是在为新增资金寻找选择。

“投资者已经开始考虑多元化,而不是逃离美元,”他说。“新兴市场,尤其是本币债务,是良好的替代方案之一。”

发展中国家本币主权和企业债券市场规模已增长至近25万亿美元,接近美国国债市场的规模。但在过去十年中,由于美元走强,全球投资者在中国以外的市场持有的此类债券规模基本上停滞不前,直到过去一年才有所回升。

基金监测机构EPFR的数据显示,上周投资者向新兴市场本币债券基金增加了15亿美元的投资。这是自2018年以来配置的最大单周增幅,进一步表明即使在2025年取得强劲回报后,对新兴市场的兴趣也在不断增强。

本周,市场涨势无视了有关可能干预以支撑日元兑美元的警告,这些警告可能会打击所谓的“套息交易”,即投资者借入利率较低的货币(如日元),以从新兴市场较高的收益率中获利。

摩根士丹利的Lord表示:“这不仅仅是对冲基金在短期外汇市场上进行套息交易,而是真正购买新兴市场本币债券的行为”,这在本月的官方国际收支数据中有所体现。

自去年5月以来,日元兑美元一直在下跌,但自上周晚些时候有报道称美国正在考虑与日本在外汇市场上协调干预日元/美元以来,日元兑美元已上涨近3%。

巴克莱银行的分析师表示:“过去,平仓日元空头头寸会导致整个套息交易的头寸减少,从而损害新兴市场资产。”他们指出,今年这种情况并没有发生。

他们表示:“美元的信心冲击正在引发新兴市场本币配置方面迟来的战略性追赶”,并补充说,这可能会进一步刺激需求。

原文链接: https://www.ft.com/content/bba310b2-af62-4460-83ed-63cfcc110f1f