华尔街9月开局不利,股市加入债券下跌行列,原因是企业债发行量巨大,以及发达国家预算担忧。美元走强,黄金创历史新高。

美国30年期国债收益率逼近5%,给科技股带来压力,这些科技股的估值在4月份低点以来的上涨过程中已经扩大。虽然标普500指数收窄跌幅,但其中近400只股票下跌。所有大型科技股均下滑,英伟达公司遭遇自3月以来最长跌幅。在交易时段尾盘,Alphabet Inc. 股价上涨,此前一位联邦法官裁定谷歌不必出售其Chrome网络浏览器。

股市加入债券抛售行列。摄影师:Michael Nagle/彭博社

除了大量公司债券发行外,多年来的债券发行加剧了预算赤字,人们对长期全球债务的担忧再次浮现。在英国,长期债券收益率触及1998年以来的最高水平,英镑下跌,首相基尔·斯塔默面临管理预算的压力。

“九月结束时叫醒我!” Strategas的托马斯·齐祖里斯说,“我们一直怀疑九月会是一个动荡的月份,而第一天就证明了它确实像预期的那样动荡。”

唐纳德·特朗普总统表示,他的政府将要求最高法院加快裁决,希望能推翻一项联邦法院的判决,该判决认定他的许多关税都是非法征收的。 他指出:“股市下跌是因为股市需要关税。他们想要关税。”

富国银行投资研究所的斯科特·雷恩表示:“关税收入减少意味着美国需要出售更多的国债来弥补支出赤字。”

随着交易员们结束暑假回到工作岗位,他们正面临着一系列担忧,从关键经济数据到美国关税、美联储的独立性、货币政策以及全球财政前景。

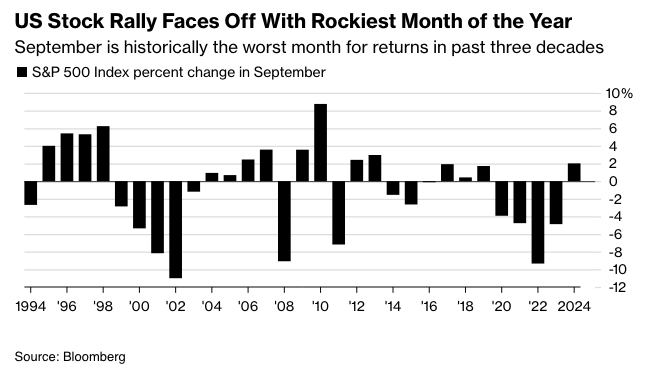

在标普500指数录得自2024年7月以来最小月度涨幅后,股市似乎正处于一个十字路口,而接下来就是历史上被称为股市最疲软的月份。

“仿佛我们对夏天的结束还不够沮丧,市场今天就给了我们所有人一记耳光,让投资者回到现实,”Bespoke Investment Group的策略师表示。

当然,也有基本面理由支持标普500指数从四月低点的反弹,因为美国经济保持相对韧性,而美国企业的盈利引擎仍在轰鸣。

但由于存在如此多的不确定性,投资者越来越担心市场估值过高。美国基准指数的交易价格是分析师对未来12个月平均收益预测的22倍。自1990年以来,市场仅在互联网泡沫的顶峰时期和2020年新冠疫情后的科技热潮中更加昂贵。

Ameriprise的Anthony Saglimbene表示:“除了9月份可能出现的意外情况外,投资者还面临着贸易和关税未知数带来的持续威胁,以及可能显示弱于预期趋势的潜在经济数据,这些最终可能会挑战过高的股票估值。” “也就是说,投资者已经应对这些动态几个月了,而且股市一直在缓慢上涨。”

在萨格林贝内看来,投资者应保持投资组合多元化,对投资前景保持谨慎乐观,并立足于坚实的增长基础,同时应看穿潜在的9月市场波动(如果发生的话)。

“市场下行总是让人感觉糟糕,而且总有理由说‘这次不一样’。但退一步,从更长远的眼光来看,市场下行往往是短暂而浅显的,” Commonwealth Financial Network 的 Chris Fasciano 说道。“对可能影响经济的头条新闻保持警惕,但也要关注基本面。它们驱动长期表现。永远如此。”

根据景顺环球市场策略办公室的说法,标普500指数在8月底收盘时接近历史高点,打破了数周前可能看起来不太有利的说法。

景顺表示:“当我们进入9月和10月时,我们可能会再次听到同样的担忧,包括季节性因素、政策风险和估值问题。但我们没有看到周期结束的迹象。宏观数据和市场信号继续表明情况并非如此。”

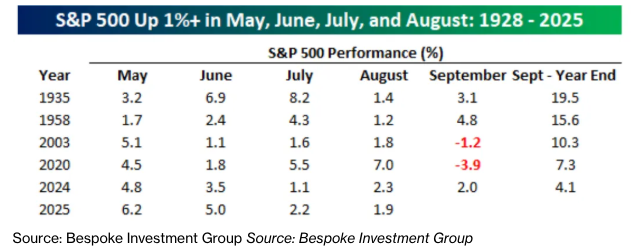

Bespoke的数据显示,自1928年以来,今年是标普500指数仅有的第六次在5月、6月、7月和8月均上涨至少1%的情况。该公司表示,在前五次发生这种情况后,该指标在9月份表现喜忧参半,但在今年最后四个月均上涨了五次。

尽管九月份可能存在波动和短期回调的风险,但瑞银首席投资办公室认为,股票配置不足的投资者应考虑分阶段买入,并利用市场下跌的机会增加股票配置。

该公司预计,在盈利势头、美联储降息以及长期人工智能趋势保持不变等因素的支撑下,标普500指数将在2026年6月底达到6800点。

瑞银全球财富管理的乌尔丽克·霍夫曼-布查迪表示:“我们建议股票配置不足的投资者考虑分阶段买入,并利用市场下跌的机会增加对优势领域的投资。除了人工智能、电力和资源以及长寿概念外,我们还看好美国科技、医疗保健、公用事业和金融板块。”

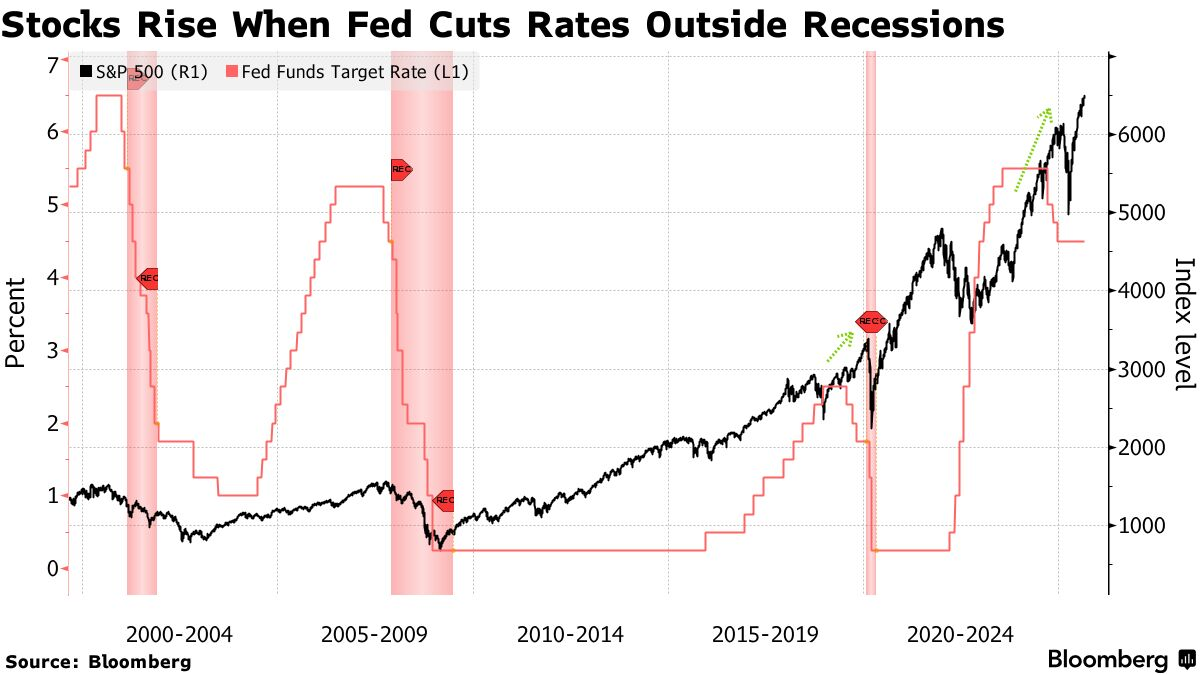

摩根士丹利的迈克尔·威尔逊认为,在美国联邦储备委员会降息与强劲的企业盈利同时出现的情况下,美股在连续四个月上涨后将继续反弹。

威尔逊在一份报告中写道:“我们不同意降息已被完全定价的观点。我们尊重即将到来的季节性疲软窗口,但如果出现回调,我们仍然会逢低买入。”

本周的重点是关键的劳动力市场数据,以寻找经济增长和美联储政策前景的线索。美国雇主在8月份招聘员工的热情不高,失业率可能小幅上升至近四年来的高位,进一步证明就业市场更加低迷。

BMO Capital Markets的Ian Lyngen和Vail Hartman表示:“本周经济数据的重要性最终将决定周五收盘时的收益率走向——即使在此期间有很多因素可能会改变投资者对劳动力市场状况的看法。”

BMO策略师表示:“虽然技术上是周二,但国债市场的交易方式无疑更像一个夏末的周一。” “美国利率的悲观基调表明,这更多是供应问题,而不是宏观基本面问题。”

他们还指出,由于假期缩短的一周以及周五就业数据的重要性,使得推出新交易的时机变得复杂,尽管交易数量迅速增加,但很难忽视与利率锁定抛售相关的收益率上行压力。

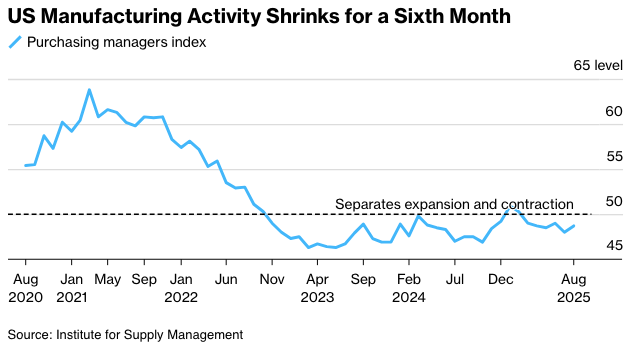

在经济方面,受进口关税提高的影响,美国工厂活动在8月份连续第六个月萎缩,生产的回落表明制造业仍然深陷困境。

Global X的Scott Helfstein表示:“ISM制造业报告表明,企业主要是在管理现有员工,而不是积极招聘。这可能是周五就业数据的一个线索。新增就业人数可能正在放缓,但对前几个月数据的重大修正可能意味着,无论报告是好是坏,都可能不会对投资者产生太大影响。”

Helfstein表示,投资者应密切关注周五就业报告中的工资增长。

“工资增长一直超过通货膨胀,这通常是消费的好兆头。虽然违约率略有上升,但大多数关于消费者行为的数据仍然强劲,”他指出。

互换市场目前预计美联储将在9月份降息超过20个基点,到2025年底预计降息幅度略高于两个季度百分点。

公司要闻:

美国已撤销台湾积体电路制造股份有限公司(台积电)向其位于中国大陆的主要芯片制造基地自由运送关键设备的授权,这可能会限制其在该较老一代工厂的生产能力。

由于中国竞争对手推出新产品,且全球贸易不确定性持续存在,特斯拉公司上海工厂8月份的交付量延续了下滑趋势。

特斯拉期待已久的进入印度市场迄今为止收效甚微,疲软的预订量引发了人们对其全球增长前景的新疑虑。

苹果公司负责机器人领域的人工智能首席研究员已离职加入Meta Platforms Inc.的竞争团队,这是iPhone制造商人工智能人才流失的一部分。

由于担心美国总统唐纳德·特朗普可能会通过破坏一项跨大西洋贸易协议进行报复,欧盟暂停了立即惩罚Alphabet Inc.旗下的谷歌滥用其在广告技术领域主导地位的计划。

卡夫亨氏公司表示,计划拆分为两家独立公司,推翻十年前达成的一项巨额交易,该交易将卡夫通心粉和奶酪的制造商变成了全球最大的包装食品销售商之一。

沃伦·巴菲特表示,他对卡夫亨氏计划中的拆分感到失望,但他承认,他十年前策划的合并并不是一个好主意。

在美国教师联合会(美国第二大教师工会)宣布抵制Target Corp.(塔吉特公司)之后,该公司股价下跌。此前,在保守派活动人士和美国政府的压力下,塔吉特公司决定结束一些多元化项目。

航空金融公司Air Lease Corp.由行业先驱史蒂文·乌德瓦-哈兹 (Steven Udvar-Hazy) 创立,该公司已同意以 74 亿美元的价格出售给由住友商事株式会社 (Sumitomo Corp.) 牵头的集团,这加剧了该行业的整合,该行业在飞机购买中发挥着越来越重要的作用。

金融科技公司 Klarna Group Plc 及其部分股东正在寻求筹集高达 12.7 亿美元的资金,该公司重启了今年早些时候因市场波动而推迟的纽约首次公开募股。

激进投资者 Elliott Investment Management 已持有百事公司约 40 亿美元的股份,并计划呼吁对这家陷入困境的饮料制造商进行改革。

Paramount Skydance Corp.已与微软公司旗下的动视视频游戏部门达成协议,将基于“使命召唤”系列游戏开发和制作一部真人电影,该公司周二在一份声明中表示。

Signet Jewelers Ltd.(Zales 和 Jared 连锁店的母公司)提高了全年销售预期,原因是尽管其他可自由支配商品的迹象显示经济放缓,但消费者仍在珠宝上消费。

星座品牌公司(Constellation Brands Inc.)下调了 2026 财年的业绩指引,理由是消费者需求疲软,这将损害分销商层面的库存再平衡。

阿波罗全球管理公司(Apollo Global Management Inc.)准备启动一项 50 亿美元的战略,投资于体育交易,标志着又一家大型资产管理公司将目光投向这个蓬勃发展的领域。

OpenAI 已同意以 11 亿美元的全股票交易收购产品测试初创公司 Statsig,该公司表示,这标志着 ChatGPT 制造商历史上规模最大的收购之一。

市场主要动态:

股票

标普500指数下跌0.7%,截至纽约时间下午4点

纳斯达克100指数下跌0.8%

道琼斯工业平均指数下跌0.5%

MSCI世界指数下跌0.9%

彭博七巨头总回报指数下跌1.1%

罗素2000指数下跌0.6%

货币

彭博美元现货指数上涨0.5%

欧元下跌0.6%至1.1642美元

英镑下跌1.1%至1.3392美元

日元下跌0.8%至每美元148.35日元

加密货币

比特币上涨1.8%至110,806美元

以太币下跌0.4%至4,274.05美元

债券

10年期美国国债收益率上涨4个基点至4.27%

德国10年期国债收益率上涨4个基点至2.79%

英国10年期国债收益率上涨5个基点至4.80%

2年期美国国债收益率上涨2个基点至3.64%

30年期美国国债收益率上涨4个基点至4.96%

商品

西德克萨斯中质原油上涨2.5%至每桶65.62美元

现货黄金上涨1.8%至每盎司3,537.46美元