标普500指数从未如此昂贵也从未如此集中在少数公司手中。

据晨星公司称,截至7月底,标普500指数中市值最大的10家公司占该指数总市值的39.5%,创历史新高。图片来源:MICHAEL M. SANTIAGO/GETTY IMAGES

标准普尔500指数今年创下历史新高并非没有代价:根据某些衡量标准,股票估值从未如此之高。

投资者现在为标普500指数成分股公司每创造1美元的营收支付的价格比以往任何时候都高。周四,该基准指数的市销率达到3.23倍,创下历史新高。

由于许多标普500指数中最有价值的公司利润率很高,市盈率尚未达到历史最高水平,但仍处于历史极端水平。目前,标普500指数的市盈率为未来12个月预期收益的22.5倍,而自2000年以来的平均值为16.8倍。

许多投资者认为,美国最大的那些股票,其中大多数是科技公司,每一分钱都物有所值。像英伟达和微软这样的公司仍然以惊人的速度提高销售额和利润,并且它们已经主导了市场。根据晨星公司的数据,截至7月底,标普500指数中市值最大的10家公司占其总市值的39.5%,创历史新高。其中九家公司的市值超过1万亿美元。

盈透证券首席策略师史蒂夫·索斯尼克表示:“我本身并不太担心这一点。最大的问题是,如果情况发生变化,会发生什么。”

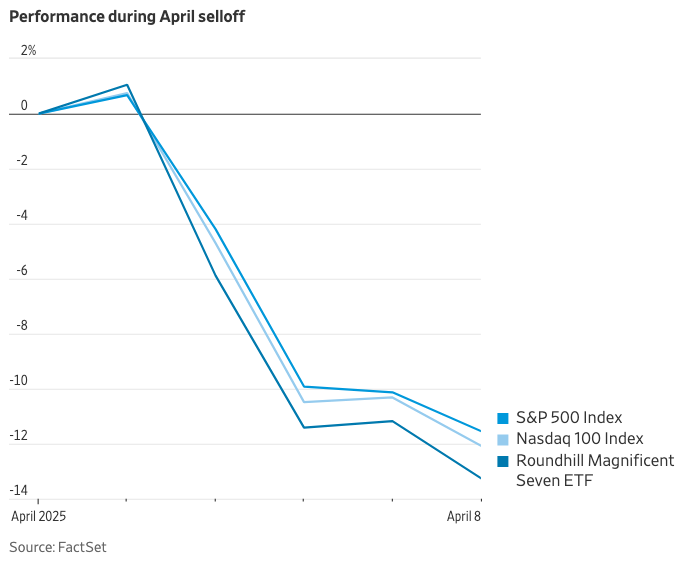

今年4月,当特朗普总统的关税计划引发短暂抛售时,投资者们看到了市场集中在少数昂贵股票上的负面影响。所谓的“七巨头科技股”表现不如整个标普500指数,而标普500指数的表现又不如如果每个成员权重相等时的这500只股票组成的指数。

索斯尼克补充道:“非常高的估值和非常拥挤的交易相结合,肯定会提高市场遭受长期下跌的风险。如果每个人都有效地做多相同的东西,那么当它们下跌时,边际买家从哪里来?”

并非所有东西看起来都很昂贵。事实上,标普500指数中的公司平均而言,其交易价格并未高得离谱。如果标普500指数中的每家公司权重相同,而不是按市值加权,那么该指数的市销率将为1.76倍,而其长期平均值为1.43倍。

专注于价值投资的Barrow Hanley Global Investors美国股票主管Mark Giambrone表示,他看到了大量对愿意关注大型科技公司以外领域的投资者有吸引力的机会。

贾姆布罗内说:“零部件甚至在某种程度上低于平均水平。” 他的公司倾向于那些可能从人工智能中受益,提高生产力,但估值尚未达到人工智能公司水平的企业。 他对大型公司能否长期维持目前的估值持怀疑态度。

贾姆布罗内说:“在某个时候,估值往往会变得重要,以及估值中包含的预期也会变得重要,而这些预期正变得如此巨大,以至于很难达到。”

原文链接:https://www.wsj.com/finance/stocks/stock-market-valuation-highs-ac291e72?mod=hp_lead_pos2