大型科技股上涨推动股市走高,同时,由于消费者物价指数即将公布,贸易紧张局势有所缓解。股票投资者忽略了油价飙升可能对通货膨胀产生的潜在影响。债券下跌。

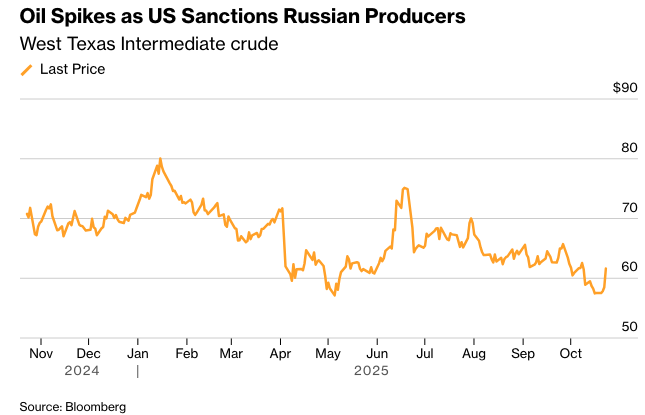

标普500指数接近历史高点,此前白宫表示,唐纳德·特朗普总统将于10月30日会见中国国家主席习近平。特斯拉抹去了财报公布后的跌幅,领涨大型股。由于美国宣布对俄罗斯最大的石油公司实施制裁,以结束乌克兰战争,能源股也加入了原油的上涨行列。

华尔街严阵以待CPI数据。摄影师:Michael Nagle/彭博社

股市反弹的背景是,市场预期全球最大的两个经济体将缓和贸易战。与此同时,特朗普政府正在考虑加大对量子计算的投资,以对抗中国——这刺激了相关产业的反弹。

虽然波动性有所增加,但由于美国企业的强劲表现,散户投资者将回调视为增加风险的机会,因此回撤在很大程度上得到了控制。

Nationwide的马克·哈克特表示:“估值仍然是看跌者最好的论据,但投资者坚持不懈的逢低买入策略甚至让最悲观的投资者开始质疑他们的前景。”

即使原油价格上涨,也未能阻止华尔街的购买冲动。由于货币市场正在为下周的美联储降息做准备,投资者很可能会忽略周五消费者价格指数报告中任何关于通胀顽固的证据。

标普500指数收于接近6,740点。纳斯达克100指数上涨近1%。特斯拉上涨超过2%。在收盘后,英特尔公司给出了乐观的展望。福特汽车公司预计,由于一家关键供应商发生火灾,利润将遭受高达20亿美元的损失。

西德克萨斯中质原油上涨约5.5%。美国10年期国债收益率上升6个基点至4%。黄金停止下跌。美元摇摆不定。币安的代币飙升,因为交易所联合创始人赵长鹏获得了特朗普的赦免。

BMO Capital Markets 的 Ian Lyngen、Vail Hartman 和 Delaney Choi 表示:“与贸易战一样,石油制裁的后果充其量是模糊不清的,但我们预计至少从市场角度来看,原油价格的下意识飙升将代表对此事的大部分关注。”

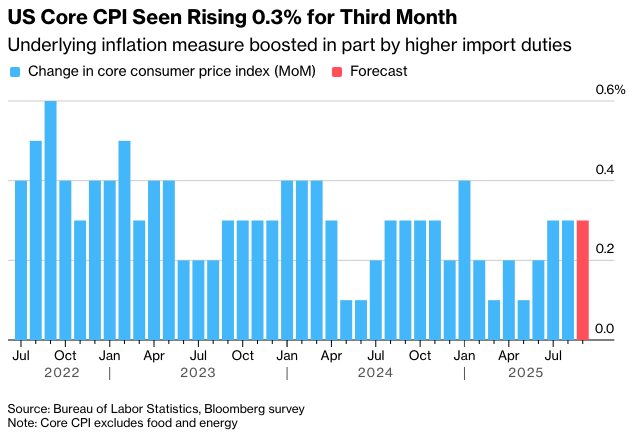

由于美国政府停摆而延误,劳工统计局将于周五发布9月份的CPI数据。 该数据原定于10月15日发布,将为美联储官员在政策会议之前提供关于通胀的关键信息。

彭博社调查的经济学家预测,核心CPI(不包括食品和燃料,以便更好地反映潜在通胀)将连续第三个月上涨0.3%,因为更高的进口关税继续逐渐传递给消费者。 预计的月度涨幅将使年度核心CPI保持在3.1%。

尽管通胀仍高于美联储的目标,但由于劳动力市场疲软,预计官员们将宣布今年第二次降息。

Bowersock Capital Partners的创始合伙人Emily Bowersock Hill表示,鉴于政府停摆,周五的CPI数据的重要性在于,它是我们将看到的为数不多的经济数据点之一。

她说:“但由于美联储可能更关注劳动力市场,我们预计周五的CPI数据不会对下周的美联储决策产生重大影响。” “我们可能会在今年再看到两次降息,分别在10月和12月。”

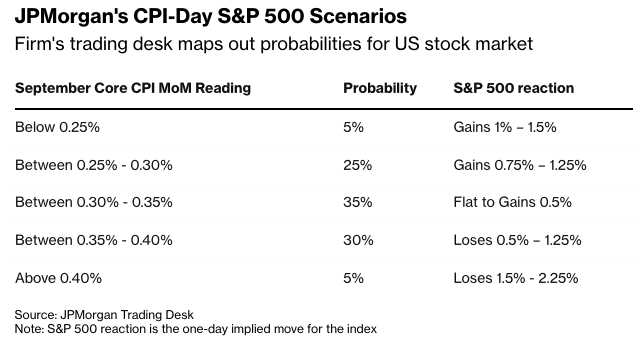

摩根大通交易部门认为,即使经济学家预计数据将居高不下,标普500指数在CPI数据发布后仍有大约65%的概率上涨。由Andrew Tyler带领的团队列出了CPI发布日股市的几种情景,这些情景“波动性低于往常”,投资者预计美联储将再次放松政策,这可能会抵消任何与通胀相关的担忧。

“我们同意市场的观点,并认为只有最大的尾部风险才会迫使美联储袖手旁观,”泰勒在一份给客户的报告中写道。

Principal Asset Management 的 Seema Shah 认为,最初的预测预计到年底总体 CPI 通胀率将升至 3.5% 左右,但迄今为止通胀传导效应比预期更为缓和,这可能是由于利润率压缩、库存提前以及贸易转移等多种因素共同作用的结果。

“虽然这些因素有助于缓解最初的冲击,但它们本质上是暂时的。随着库存耗尽、贸易路线收窄以及利润率持续下降,企业可能被迫将更高的成本转嫁给消费者,”她说。“因此,上行风险依然存在。如果定价压力蔓延到服务业,可能预示着更广泛和更持久的通胀趋势。”

她的公司估计,关税将带来一次性的、温和的通胀冲击,使核心CPI保持在目前的水平附近,然后在2026年末略有缓解。然而,不能排除出现更持续的通胀的可能性,这可能促使美联储采取更为谨慎的宽松政策,她指出。

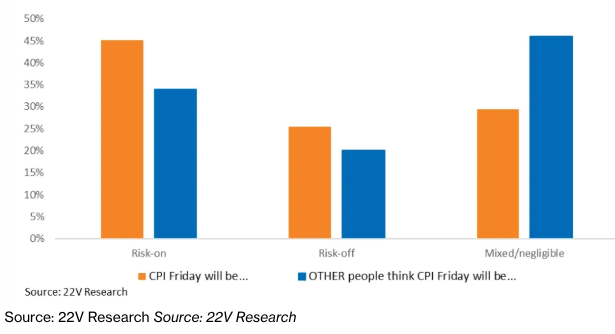

22V Research 进行的一项调查显示,45% 的投资者认为市场对 CPI 的反应将是“风险偏好”,26% 认为“风险厌恶”,29% 认为“混合/可忽略不计”。

这是自七月以来首次看好市场积极反应的月份。调查还显示,61%的投资者认为核心CPI正处于“美联储友好”的下降轨道。这个数值比上个月有所增加。

瑞银全球财富管理的 Ulrike Hoffmann-Burchardi 认为,美联储放松货币政策的前景、可持续的盈利增长和人工智能投资支出都支持了股市牛市仍有进一步上涨空间的观点。

虽然充分配置美国股票很重要,但她也认为投资者应该分散投资组合。

她指出:“美中关系的任何挫折或对人工智能驱动的反弹可持续性的潜在担忧都可能引发波动。”

公司动态:

去年成为人工智能痴迷投资者最喜爱股票的 Super Micro Computer Inc. 出人意料地发布了第一季度业绩指引,远低于华尔街的预期。

微软公司正在要求其 Xbox 游戏部门产生远高于行业平均水平的利润率,这加剧了其视频游戏制造商在整个领域困难时期的压力。

Palantir Technologies Inc. 将在新的合作关系中向 Lumen Technologies Inc. 提供人工智能软件,这是该电信公司支持更多人工智能服务的一部分,也是 Palantir 扩大客户群的尝试。

美国航空集团公司 (American Airlines Group Inc.) 公布的第三季度亏损小于预期,并且该公司与竞争对手一起预测,随着商务和高端休闲旅行仍然是该行业的增长动力,今年年底将迎来强劲增长。

西南航空公司 (Southwest Airlines Co.) 表示,美国政府停摆开始影响国内航空飞行,威胁到该公司在关键的假日期间所期望的创纪录销售额。

T-Mobile US Inc. 第三季度的用户增长超出了预期,但由于投资者关注顶级无线公司之间对新客户日益激烈的竞争,该股下跌。

Union Pacific Corp. 的季度利润略微超过华尔街的预期,这表明面对关税和经济波动,铁路运量具有韧性。

霍尼韦尔国际公司 (Honeywell International Inc.) 提高了全年利润预期,并公布了第三季度业绩,超过了华尔街的预期,这得益于该公司航空航天部门在计划中的分拆之前的表现。

Rivian Automotive Inc. 正在裁减 600 多个工作岗位,约占其员工总数的 4.5%,因为该公司正在应对美国电动汽车市场的不稳定。

Moderna Inc. 表示,其预防巨细胞病毒(一种常见的出生缺陷原因)的疫苗在后期试验中未能达到目标,这对仍在努力摆脱疫情影响的该公司来说是一次挫折。

Molina Healthcare Inc. 公布了第三季度收益大幅低于预期,并第三次下调了近几个月的业绩指引,警告称,随着医疗成本的上升,明年的利润不会增长。

O’Reilly Automotive Inc. 的高管详细介绍了该公司对一家破产供应商的敞口,并表示通货膨胀正在影响面向自助客户的销售。

拉斯维加斯金沙集团 (Las Vegas Sands Corp.) 公布的第三季度调整后每股收益高于分析师的平均预期。

黑石集团 (Blackstone Inc.) 在信贷领域积累了 5080 亿美元的资产,这家私募资本巨头将目标对准了更高等级的债务投资。

Tractor Supply Co. 第三季度的净销售额增长了 7.2%,这得益于可比门店销售额的增长、新店开业以及去年 12 月收购的 Allivet 的贡献。

随着美国的牛群数量锐减至七十年来的最低水平,嘉吉公司 (Cargill Inc.) 正在转向人工智能,以确保从其加工厂获得更多的牛肉。

Rogers Communications Inc. 第三季度的业绩超过了分析师的预期,这得益于无线和媒体的增长,此前该公司完成了一项重大的体育交易,并且该公司拥有的多伦多蓝鸟棒球队打进了季后赛。

以下是市场的主要变动:

股票

截至纽约时间下午 4 点:

标普 500 指数上涨 0.6%

纳斯达克 100 指数上涨 0.9%

道琼斯工业平均指数上涨 0.3%

MSCI 世界指数上涨 0.5%

彭博美国七大科技股总回报指数上涨 0.9%

罗素 2000 指数上涨 1.3%

特斯拉上涨 2.3%

货币

彭博美元现货指数几乎没有变化

欧元兑美元汇率几乎没有变化,报 1.1615 美元

英镑兑美元汇率下跌 0.3%,报 1.3322 美元

日元兑美元汇率下跌 0.4%,报 152.60 日元

加密货币

比特币上涨 2.3%,至 110,123.39 美元

以太币上涨 1.9%,至 3,852.95 美元

债券

10 年期美国国债收益率上升 6 个基点,至 4.00%

10 年期德国国债收益率上升 2 个基点,至 2.58%

10 年期英国国债收益率几乎没有变化,报 4.42%

2 年期美国国债收益率上升 5 个基点,至 3.49%

30 年期美国国债收益率上升 5 个基点,至 4.58%

商品

西德克萨斯中质原油上涨 5.4%,至每桶 61.64 美元

现货黄金上涨 0.5%,至每盎司 4,118.33 美元

原文链接:https://www.bloomberg.com/news/articles/2025-10-22/stock-market-today-dow-s-p-live-updates?srnd=homepage-americas