华尔街交易员推动股市下跌,原因是科技股遭遇抛售,而这些科技股曾推动股市从4月份的暴跌中反弹。尽管通胀数据几乎没有改变对美联储降息的押注,且短期国债表现优于长期国债,但股市仍然下跌。

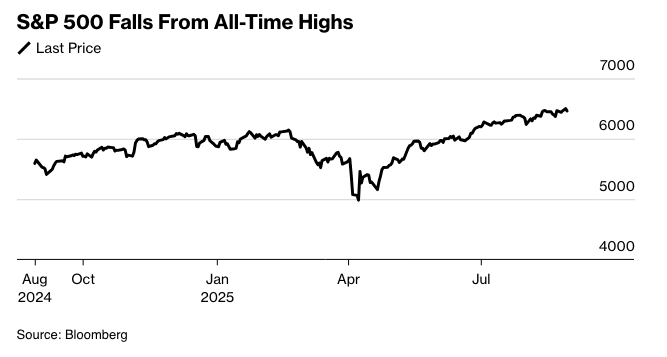

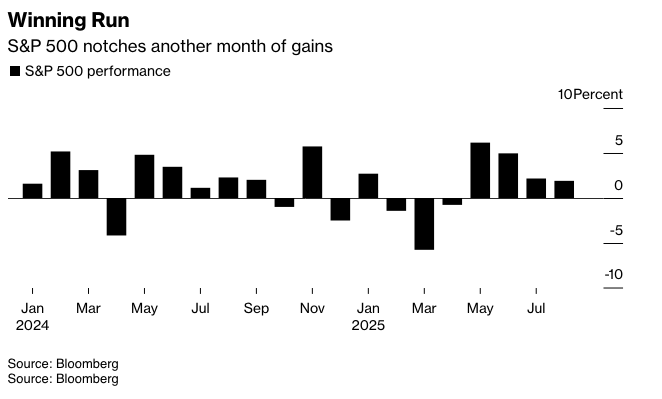

标普500指数中最具影响力的板块遭遇大跌,导致该指数从8月底的纪录高位回落。纳斯达克100指数下跌1.2%。市场正在为通常被称为美国股市最疲软的月份做准备,因为机构投资者进行再平衡,散户交易者放缓购买,波动性上升。

股市从纪录高位下跌。摄影师:Michael Nagle/彭博社

Navellier & Associates 的 Louis Navellier 表示:“现在是月末,而且我们即将进入历史上最具挑战性的月份。”“谨慎似乎是明智的。鉴于逢低买入者屡获成功,这种情况可能不会持续太久。”

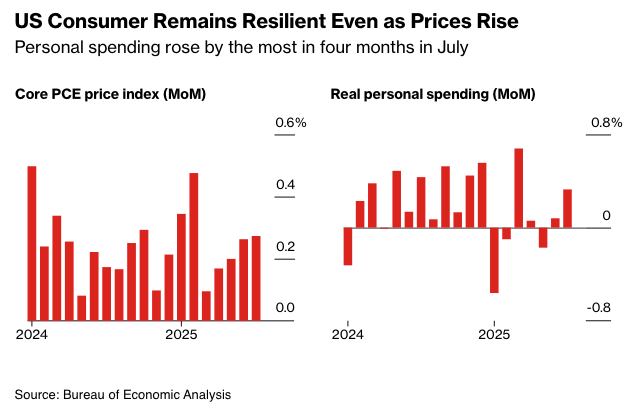

虽然宏观事件通常更能决定市场走向,但季节性因素会加剧由经济数据或货币政策等因素引发的变动。美国7月份消费者支出增幅创四个月来最大,表明面对顽固的通胀,需求依然强劲。

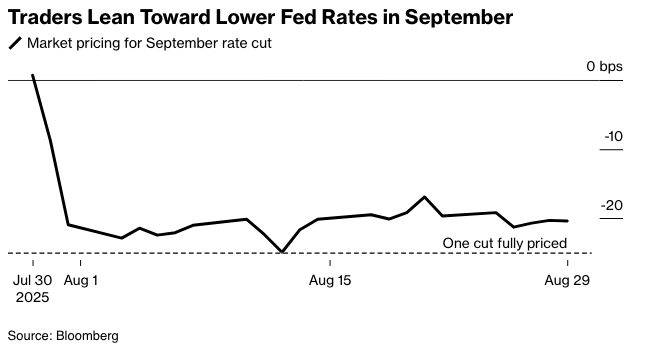

这发生在下周至关重要的就业报告发布之前,该报告将是确定美联储年底前降息步伐的关键。

富国银行投资研究所的詹妮弗·蒂默曼表示:“除非下周五的非农就业数据出现井喷式增长,否则考虑到越来越多的美联储鸽派言论,我们认为9月17日降息的可能性很大。”

尽管周五下跌,标普500指数仍连续第四个月上涨。英伟达领跌大型科技股。戴尔科技公司因服务器利润率收紧而下跌。由于Marvell Technology Inc.的前景引发了对数据中心设备需求的担忧,人工智能基础设施股下跌。

由于预期美联储降息,美国国债巩固了月度涨幅。虽然债券周五涨跌互现,但对政策敏感的两年期国债收益率下跌1个基点至3.62%。美元在疲软的8月底几乎没有变化。

核心个人消费支出价格指数,剔除了食品和能源项目,是美联储青睐的指标,环比6月上涨0.3%。与去年同期相比,该指标上升至2.9%,是自2月以来的最高水平。

eToro的布雷特·肯威尔表示:“好消息是,符合预期的结果可能会维持现状不变,这使得美联储9月份降息的可能性仍然存在。” “坏消息是,通货膨胀持续攀升,这并不是美联储希望降息的环境。”

不过,肯威尔指出,目前一份令人满意的PCE报告应能增强市场对9月降息的信心。他说,除非出现强劲的就业数据,否则很难看到有任何数据能够阻止美联储在9月降息的计划。

美联储在2025年至今一直维持利率不变,主要原因是担心关税可能会加剧通胀压力。但7月会议后发布的疲软就业数据引发了更大的担忧,美联储主席杰罗姆·鲍威尔上周表示,降息可能是合理的,并指出“风险平衡正在转变”。

EP Wealth Advisors的Adam Phillips表示:“随着财报季的结束,大多数人将把注意力重新转向经济数据,其中一项是下周公布的8月就业报告。任何质疑9月降息的消息都可能给投资者敲响警钟。”

摩根士丹利财富管理公司的艾伦·曾特纳表示:“美联储打开了降息的大门,但开放的幅度将取决于劳动力市场疲软是否继续看起来比通胀上升的风险更大。就目前而言,降息的可能性仍然更大,预计在九月。”

贝伦贝格银行的阿塔坎·巴克斯坎认为,只要下周五的数据没有改变就业市场濒临崩溃的说法,鉴于美联储仍然高度关注劳动力市场的疲软,那么九月降息的大门就敞开了。

旧金山联储主席玛丽·戴利周五表示,政策制定者将准备好很快降低利率,并补充说,关税引发的通胀可能只是暂时的。

美联储理事克里斯托弗·沃勒本周呼吁降低利率,称他将支持9月份降息25个基点,并预计未来三到六个月内会有更多降息。

虽然他目前认为没有必要大幅降息,但如果下周公布的就业报告“表明经济大幅走弱且通胀保持在可控范围内”,情况可能会发生变化。

周五的数据维持了市场对美联储今年将降息两次的预期,最早可能从下个月开始。原因是劳动力市场出现疲软迹象,尽管通胀率仍高于 2% 的目标。

TradeStation 的 David Russell 表示:“尽管关税可能会产生一些影响,但对通胀螺旋式上升的担忧尚未成为现实。强劲的个人收入和支出也表明消费者仍然健康,即使他们对未来感到焦虑。”

Northlight Asset Management 的 Chris Zaccarelli 认为,通胀略有上升,但与预测一致,最新的个人消费支出 (PCE) 数据只会增加美联储下个月降息的可能性。

Bespoke Investment Group 的策略师表示,尽管周五的股票抛售可能是投资者试图提前应对季节性疲软,但在标普 500 指数创下今年一系列历史新高后,我们即将进入 9 月份,“这几乎没有留下犯错的余地”。

扎卡雷利表示:“尽管通常来说,9月是一年中平均表现最差的月份,但我们没有看到任何可能阻碍牛市前进的因素。”

如果九月或十月出现任何波动,那很可能被证明是“绝佳的买入机会,因为我们正准备年底上涨,尤其是在美联储在没有经济衰退的情况下降息时,”他总结道。

事实上,吉娜·博尔文表示,如果势头强劲,九月不一定那么糟糕。

她指出,从历史上看,九月份大约有 44% 的时间是负面的,但当交易高于 200 日移动平均线时,平均回报率仍然为正 1%。

“这种背景支持了‘逢低买入’的说法,”博尔文财富管理集团总裁表示。“我仍然预计季节性疲软会开始显现,并会寻找逢低买入的机会。”

公司要闻:

特朗普政府将加大力度,阻止三星电子和SK海力士公司向其在中国的芯片制造业务部门运送关键设备,这可能会对两家公司在全球最大的半导体市场的生产造成打击。

美超微电脑公司警告称,其在财务披露方面的控制薄弱,如果不能得到修复,可能会损害公司“及时、准确地”报告业绩的能力。

卡特彼勒公司在其上次季度报告发布仅三周后,就警告投资者,预计关税将对其业务产生更大的影响,今年造成的损失可能高达18亿美元。

盖璞公司预计今年的利润率将会下降,这表明关税正在减缓近期的复苏势头。

宠物健康和保健公司Petco提高了今年的盈利目标,因为该公司的转型开始显示出进展的迹象。

在公布了超出预期的第二季度业绩后,Ulta Beauty提高了全年展望,尽管该公司警告称消费者可能会出现回调。

英国Mounjaro减肥针的使用者将免受制造商礼来公司全面涨价的影响,因为一些药房选择保护顾客——至少目前如此。

阿里巴巴集团控股有限公司公布了中国人工智能热潮带来的收入激增,帮助缓解了投资者对与美团和京东公司在互联网商业领域日益激烈的竞争所带来的影响的担忧。

华为技术有限公司公布了上半年的利润,在DeepSeek的出现点燃了中国的人工智能发展浪潮后,该公司重新扭亏为盈。

比亚迪公司公布季度利润意外下滑,原因是国内市场激烈的价格竞争,这给这家本已准备错过年度销售目标的中国汽车制造商带来了更大的压力。

彭博策略师观点:

“根据过去五年的数据,股票和债券市场在9月份往往同步波动。如果这种趋势在2025年重现,那么这两个市场可能都会下跌,因为投资者押注的长期降息周期注定会令人失望。”

——Kristine Aquino

市场的主要变动:

股票

标普500指数下跌0.6%(截至纽约时间下午4点)

纳斯达克100指数下跌1.2%

道琼斯工业平均指数下跌0.2%

MSCI全球指数下跌0.5%

彭博七巨头总回报指数下跌1.4%

罗素2000指数下跌0.5%

货币

彭博美元现货指数几乎没有变化

欧元上涨0.1%至1.1698美元

英镑几乎没有变化,为1.3515美元

日元几乎没有变化,为每美元146.96日元

加密货币

比特币下跌3.3%至108,227.01美元

以太币下跌2.6%至4,343.75美元

债券

10年期美国国债收益率上升3个基点至4.23%

10年期德国国债收益率上升3个基点至2.72%

10年期英国国债收益率上升2个基点至4.72%

商品

西德克萨斯中质原油下跌1%至每桶63.97美元

现货黄金上涨1%至每盎司3,451.48美元