交易员降低了对美联储今年降息的押注,在美国和中国同意削减关税、缓和贸易战后,他们预计2025年只会降息两次。

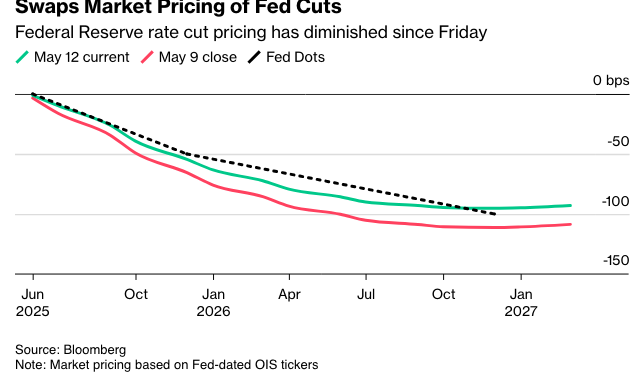

追踪即将举行的央行会议的互换合约显示,到12月仅有56个基点的宽松,低于上周接近75个基点的水平。 交易员仍然预计9月份会首次降息25个基点。 对政策敏感的两年期国债收益率周一上涨多达12个基点,重新回到4%以上,并在纽约尾盘维持在该水平附近,原因是交易员回调了对2025年降息幅度的预期。

收益率的上升加上对降息确定性的降低,反映出看涨债券的押注进一步减弱,因为最新的关税削减被视为提振经济。 风险资产在本周初大幅上涨,降低了国债的吸引力。

自美国央行发布会议声明,以及主席杰罗姆·鲍威尔倡导采取观望态度,以评估关税将如何影响通胀和增长以来,市场对美联储利率路径的预期已有所回落。 过去一周,两年期国债收益率已从3.55%的低点攀升,而五年期国债收益率已从3.85%左右升至4.11%。

哥伦比亚Threadneedle Investment的利率策略师Ed Al-Hussainy表示:“市场总是会过度反应,而目前流动的资金正在涌向风险资产。” 该公司倾向于做空前端利率,Al Hussainy表示,如果要让两年期国债达到更具吸引力的更低价位,则需要市场预期今年降息次数少于两次。

上个月,债券市场还在预期美联储会降息四次,每次降息25个基点,并认为由于贸易战可能导致美国经济脱轨,美联储将在6月份恢复宽松周期。现在,交易员的看法似乎更接近美联储官员在3月份提出的2025年仅降息两次的预测,因为就业依然稳固,而且粘性通胀的前景被认为会让美联储按兵不动。

过去一周,在利率期权市场,一种与众不同的押注,即美联储今年不会降息,获得了动力。根据芝加哥商业交易所(CME)的数据,一种特定的看跌期权的未平仓合约数量超过了27.5万份。

华尔街对今年美联储可能放松货币政策的程度的看法表明,货币政策存在很多不确定性,经济学家预测的降息幅度从零到100个基点不等。几家大型银行的经济学家预测今年将降息两次或三次,最早从7月或9月开始。

例如,花旗集团的经济学家在宣布美国将对中国商品的145%关税税率降低至30%(为期90天)后,将其对下次降息的预测从6月推迟到7月。该银行预计从7月到1月,每次会议都会降息,总计降息125个基点。

原文链接: https://www.bloomberg.com/news/articles/2025-05-12/traders-see-fed-cutting-just-twice-in-2025-on-cooling-trade-war?srnd=phx-markets