- 特朗普誓言对欧盟葡萄酒征收200%关税,加剧贸易紧张局势

- 姆努钦淡化衰退,称股市下跌“合理”

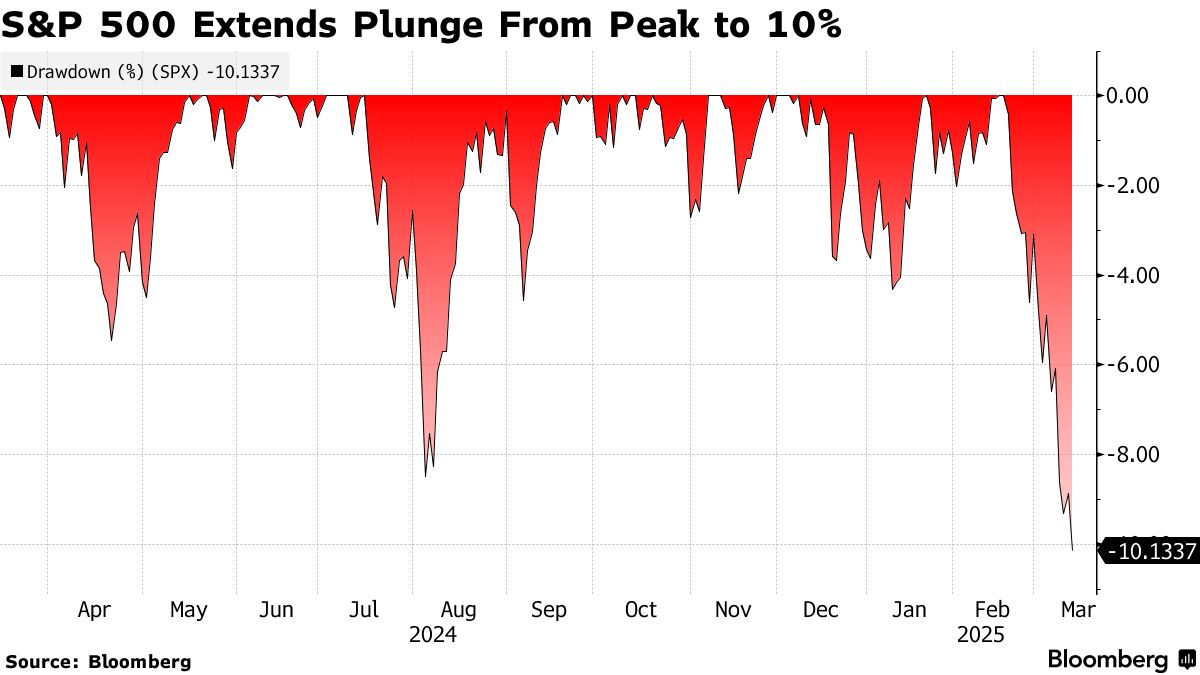

仅仅三周前,对唐纳德·特朗普经济蓝图的兴高采烈推动美国股市创下历史新高。今天,由于对他的贸易战的目标和影响的担忧日益加剧,标准普尔500指数暴跌,跌入近两年来的首次10%回调。

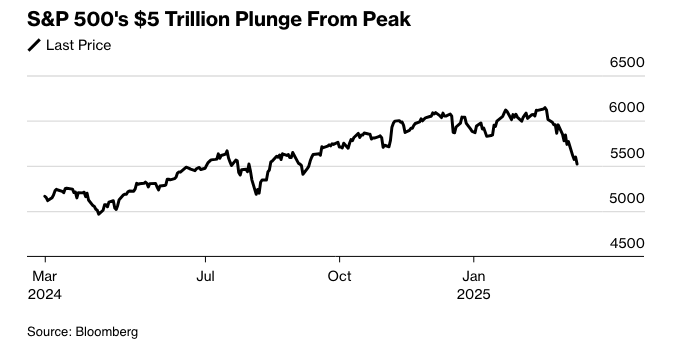

周四,各种资产类别的波动性再次飙升,延续了风险资产的撤退趋势,这已经从美国股票基准中抹去了5万亿美元,并显示出蔓延至高收益债券的迹象。特朗普总统关税攻势的新一轮攻势刺激了美国国债市场的避险需求。

标普500指数进入修正区间。摄影师:Michael Nagle/彭博社

标普500指数——最近在2月19日还处于历史高位——跌至六个月低点。今年大型股的抛售加剧,放大了波动。华尔街的投机领域,从无利可图的科技股到被做空最多的股票和加密货币,都遭受了重创。一只追踪垃圾债券的80亿美元交易所交易基金遭遇了2025年以来最大的损失之一,与国债的上涨背道而驰。

作为贸易战升级的又一个迹象,特朗普威胁要对欧洲葡萄酒、香槟和其他酒精饮料征收 200% 的关税。周四晚些时候,特朗普表示,他不会取消本周生效的钢铁和铝关税,也不会放弃最早于 4 月 2 日开始对全球贸易伙伴实施全面对等关税的计划。

LPL Financial 的 Adam Turnquist 表示:“仅仅几周时间,更广泛的市场就从历史高位跌入调整区间。”“关税的不确定性是造成抛售压力的主要原因,并加剧了对经济增长的担忧。”

标准普尔 500 指数下跌 1.4%。纳斯达克 100 指数下跌 1.9%。道琼斯工业平均指数下跌 1.3%。科技巨头指数下跌 2.5%。Adobe 公司因前景令人失望而下跌,而英特尔公司在任命一位行业资深人士为下一任首席执行官后股价飙升。

10 年期美国国债收益率下跌 5 个基点至 4.27%。美国 220 亿美元的 30 年期债券销售疲软。美元上涨 0.1%。

前财政部长史蒂文·姆努钦淡化了美国经济衰退的风险,并轻描淡写了当前股市的抛售,建议投资者不要对特朗普总统激进的贸易策略反应过度。

姆努钦周四在接受彭博社Saleha Mohsin采访时表示:“我们进入市场时,市场已经充分定价,所以我认为标普500指数或纳斯达克指数出现5%至10%的回调实际上是有道理的。”

特朗普曾将市场作为衡量其第一届政府成功与否的试金石,并陶醉于他在11月获胜后的收益。

但从经济乐观情绪的 резко 转变,正在为试图弄清美国市场未来走向的交易员们制造一种令人不安的现实。一个主要问题是:在人们比以往任何时候都更容易看到自己日常净值波动的时候,股市暴跌能否拖垮美国经济?

太平洋投资管理公司 (Pacific Investment Management Co.) 的 Libby Cantrill 和 Allison Boxer 表示:“选举结束后,我们将唐纳德·特朗普第二届总统任期内经济政策的可能影响描述为蔬菜和甜点的混合体。”“一些政策可能会给经济和市场留下苦涩的滋味——即蔬菜——而另一些政策将支持增长,即所谓的甜点。”

“特朗普政府第二任期的净经济影响可能取决于所有这些政策的先后顺序、范围和组合,上下皆有风险,”他们补充道。

“显然,这将是更加动荡的一年,而且经济和跨大西洋联盟的所有革命性变化是否会导致衰退,或者是否会导致未来更高的增长率,仍有待观察,” Northlight Asset Management 的 Chris Zaccarelli 说。“与此同时,采取更加谨慎和规避风险的姿态是有必要的。”

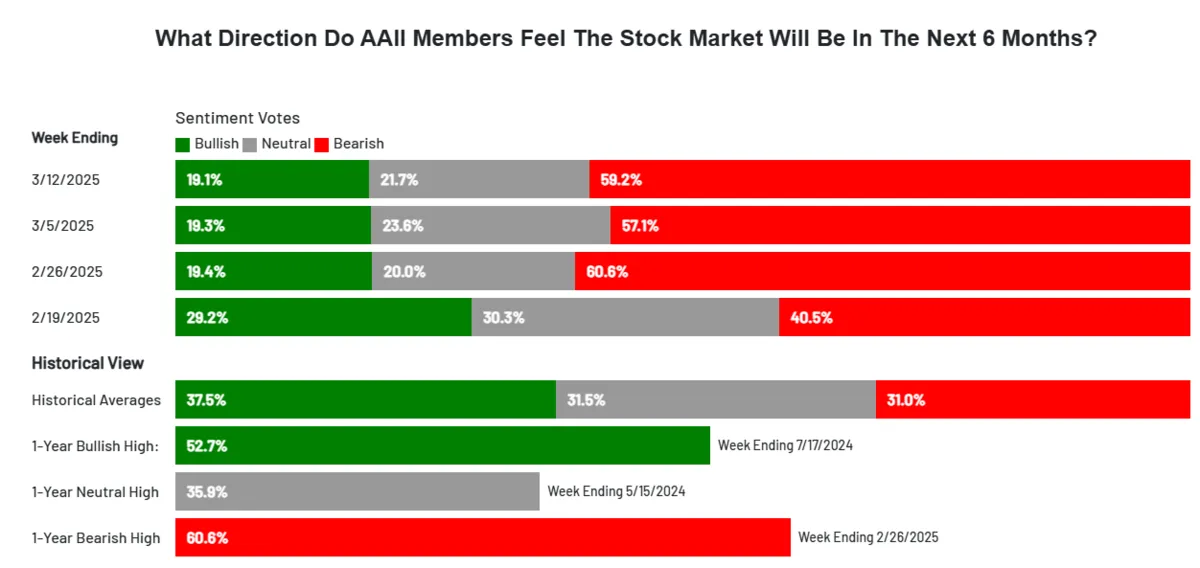

由于恐惧仍然是首要问题,Bespoke Investment Group 的策略师指出,投资者情绪仍然非常脆弱。他们引用了美国个人投资者协会的最新每周民意调查,该调查显示,悲观情绪连续第三周超过 55%。

Bespoke 策略师表示:“自 1987 年以来,悲观情绪超过‘速度限制’的唯一另一次是在截至 2009 年 3 月 4 日的三周内。”

ClearBridge Investments 的 Jeff Schulze 指出,情绪恶化的另一面是,它可能成为市场的逆向指标。

“飙升的政策不确定性打击了消费者和投资者的情绪,提高了通胀预期,并阻碍了股市的反弹,”他说。“如果未来几个月政策不确定性减弱,我们相信风险资产将会反弹。”

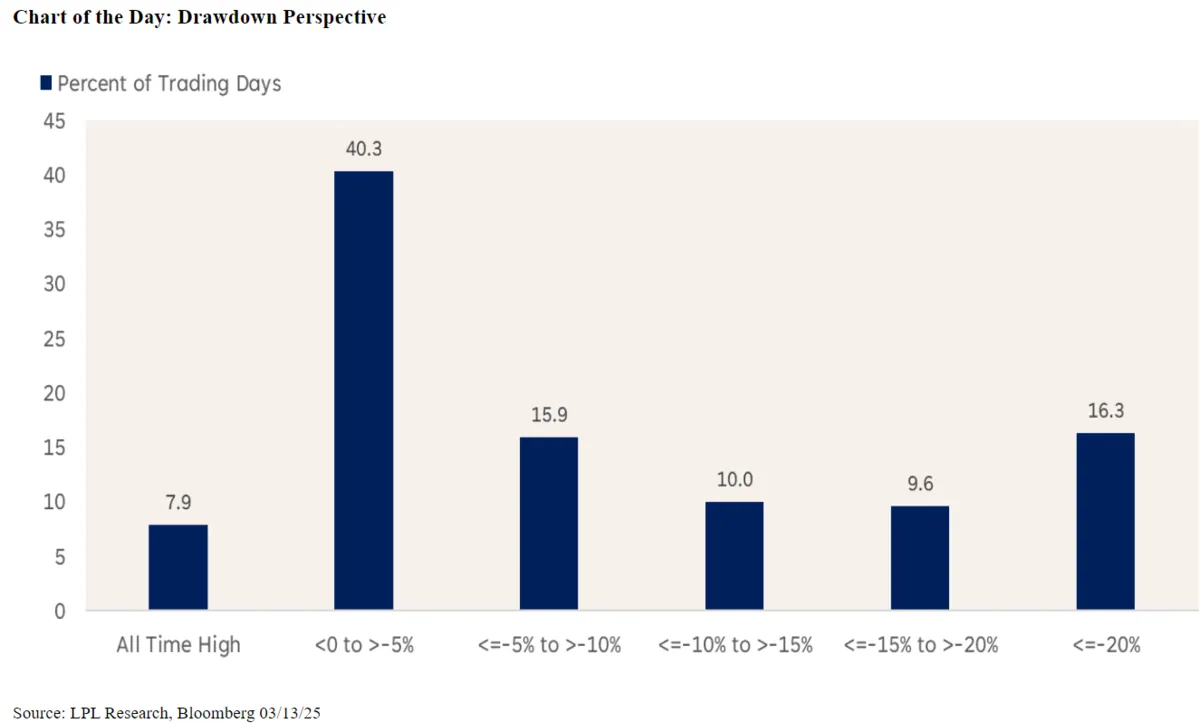

虽然股市的急剧下跌令人感到痛苦,但LPL Financial的Turnquist表示,下跌的速度和目前的跌幅并没有什么不寻常。”

他说,自1950年以来,92%的交易日都伴随着标普500指数的某种程度的下跌(大约8%的交易日创下历史新高)。跌幅在5%以内的抛售是最常见的,约占所有交易日的40%。

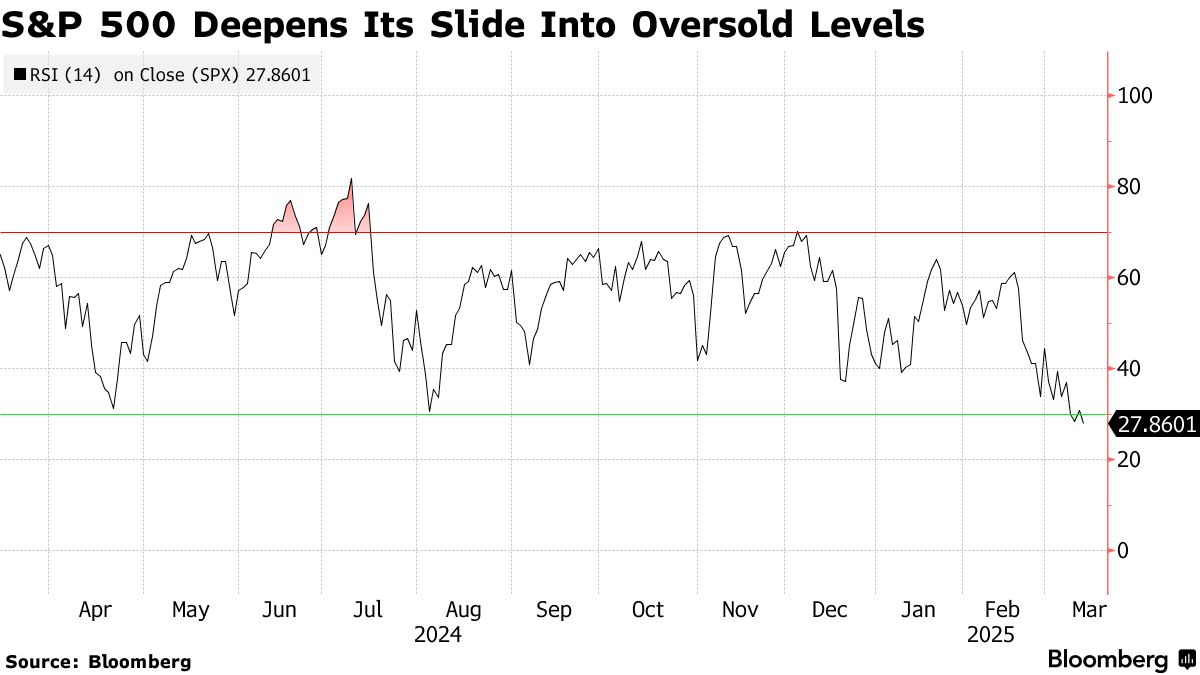

“快速的回调也会造成超卖的情况,我们已经开始看到更广泛的市场达到洗盘区域的迹象,”他说。“然而,对长期广度的损害、机构参与的缺乏以及防御性轮动压力使我们现在对逢低买入持谨慎态度。”

Miller Tabak的Matt Maley认为,重要的是要注意最近的市场行为并不排除市场出现良好的近期反弹的可能性。

“主要平均指数仍然处于超卖状态,而且最重要的科技板块的情况比主要平均指数更加超卖。因此,如果该板块能够继续以有意义的方式反弹,那么市场的其他部分几乎肯定会跟随它走高,”他说。

此外,Maley表示,如果我们未来看到的经济数据不疲软——和/或如果我们从华盛顿特区获得任何积极消息——市场仍然可以在任何时候看到相当不错的反弹。

“问题仍然是,任何近期的反弹是否会表明这次下跌的低点已经结束,”Maley指出。“我们不这么认为。我们相信我们会在股市中看到更多的实质性疲软——无论是立即出现,还是在短期反弹之后。仅仅因为它已经以实质性的方式下跌,并不意味着它被公平估值!”

“关于股市可能还要承受多少痛苦,存在着迫在眉睫的问题,”Tallbacken Capital Advisors的Michael Purves说。“我们是该抄底(从峰值下跌10%)?还是该在类似昨天那样的反弹中抛售?”

在一份报告中,他强调,各种“技术看跌信号”正以与2022年第一季度相同的方式汇聚。

“这些仅仅是技术信号,今天的市场风险和宏观背景与2022年截然不同,”他说。“然而,在缺乏清晰度的市场环境中,这些技术信号变得更加突出。”

作为提醒,珀维斯指出,2022年的熊市完全是由市盈率收缩驱动的,而非盈利下降。

他表示:“展望未来,市场需要弄清楚两件事:(1)估值是否需要重新评估到一个更低的范围,以应对政策/经济/通胀的不确定性;以及(2)盈利是否会开始下降?” 他还说,“如果我们同时遇到盈利下降和市盈率重估,那么标普500指数跌至4,800点的可能性将大大增加。”

该指数周四收于5,521.52点。

Yardeni Research公司的Ed Yardeni降低了他对标准普尔500指数的年底预测,最佳情况目标从7000点下调至6400点。最坏情况目标维持在5800点。

他说:“我们继续押注经济的韧性。然而,我们承认,特朗普2.0的关税动荡和精简联邦工作人员的霰弹枪式做法,正在对经济进行严峻的压力测试。”

今年3月早些时候,Yardeni将美国今年发生经济衰退的可能性从20%提高到35%。

摩根大通公司(JPMorgan Chase & Co.)的策略师尼古拉斯·帕尼吉尔佐格卢(Nikolaos Panigirtzoglou)和米卡·因基宁(Mika Inkinen)在一份报告中写道,美国股市对衰退风险的定价远高于信贷市场,这为积极的意外留下了空间。

他们说:“虽然短期内显然存在不确定性,因为特朗普政府至少最初优先考虑更具破坏性的政策,但风险在于信贷市场被证明是正确的。”

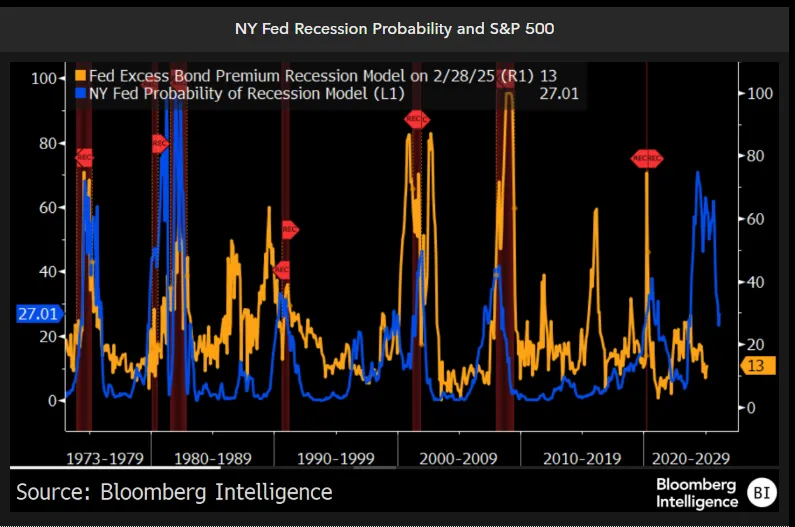

“美国国债市场正在试探经济衰退信号,加剧了股市的避险情绪,与此同时,相对紧张的信用利差又发出了相对平静的另一种信息。”这是彭博行业研究的吉娜·马丁·亚当斯和迈克尔·卡斯帕的观点。

值得注意的是,美联储基于国债的衰退模型在一年前就已标出未来一年的衰退风险,如果关税的不确定性继续阻碍经济活动,那么该模型可能会被证明是正确的。从历史上看,超过30%的模型读数准确地预测了一年后的衰退。而目前的概率是29.76%。

“信贷模型隐含的概率继续暗示着一个更加平静的经济环境,”他们指出。该指标的衰退概率在过去两年中的大部分时间里都高于10%,现在为13%——仍然略低于暗示衰退即将到来的水平。”

本周重要事件:

美国密歇根大学消费者信心指数,周五