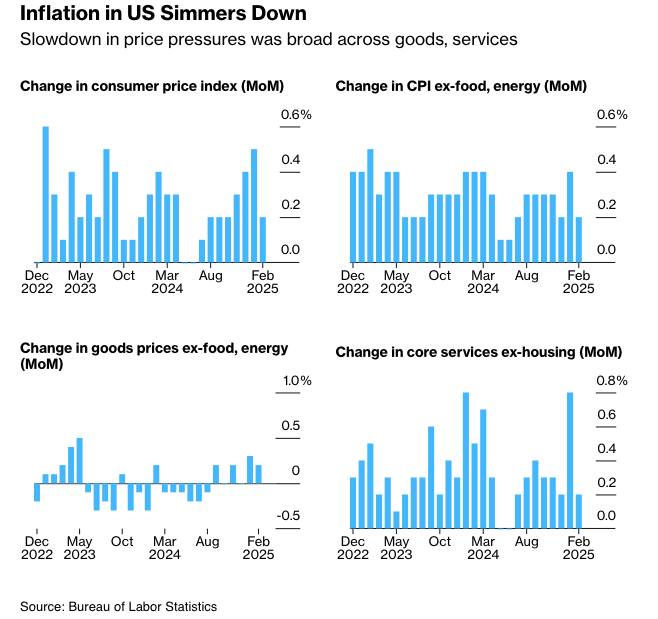

- 美国通胀低于经济学家预测

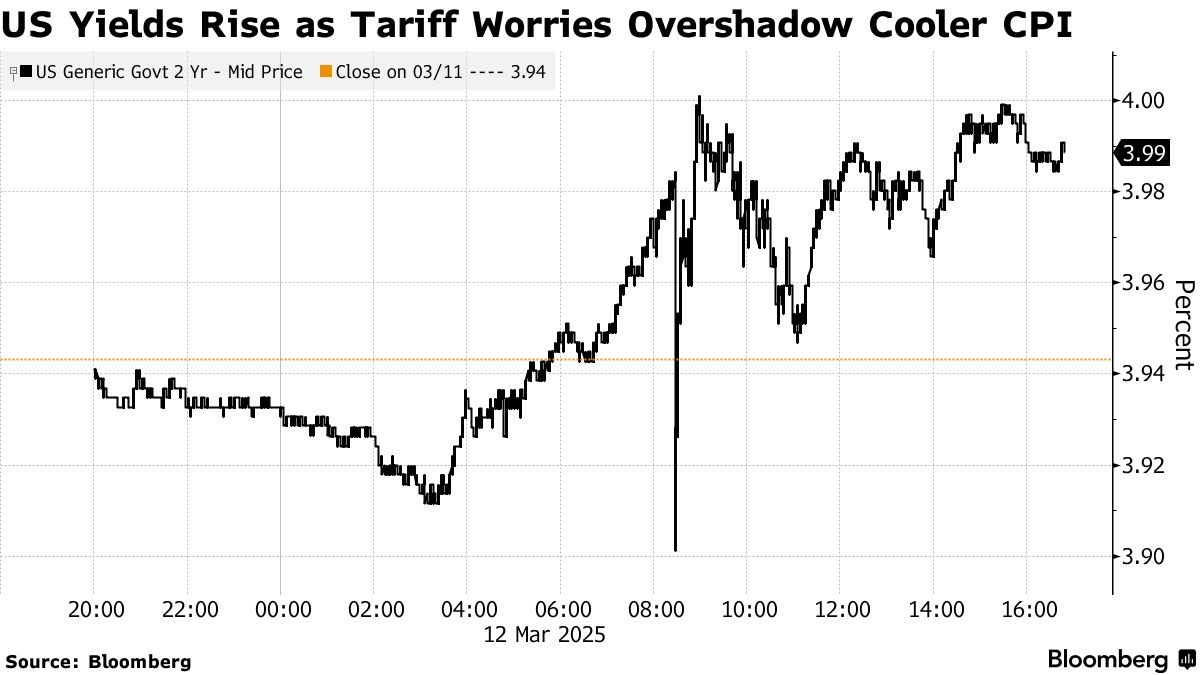

- 关税担忧盖过降温的通胀数据,债券下跌

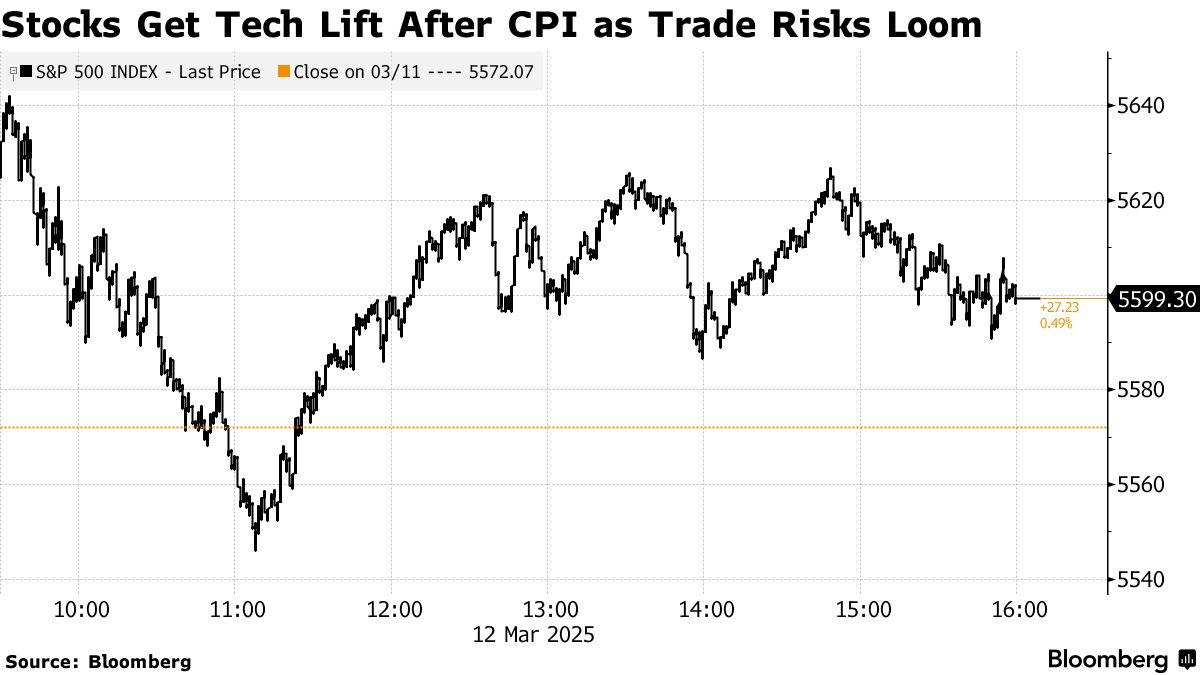

由于2月份通胀低于预期,在连续两天的严重亏损后,股市上涨。债券市场的短暂反弹迅速逆转,收益率全面上升,因担心贸易战升级。

股市在此前的抛售后反弹,此前标普500指数几乎陷入技术性回调。此次反弹由科技巨头领衔,它们在近期市场动荡中遭受重创。虽然消费者价格意外放缓给交易员带来了一定程度的宽慰,但华尔街的许多声音将这一数据视为“暴风雨前的平静”,因为关于关税对经济潜在影响的不确定性仍然存在。

事实上,围绕美国总统唐纳德·特朗普贸易战的所有焦虑情绪继续影响市场情绪,美国股票基准指数一度抹去了1.3%的涨幅,之后再次走高。

Nationwide的Mark Hackett表示:“过去三周,交易员们感觉购买这个市场就像试图抓住一把下落的刀。”“但极度超卖的状况和近乎普遍的悲观情绪表明,反弹的可能性很大。”

TD Securities的Oscar Munoz和Gennadiy Goldberg表示,尽管最新的消费者价格指数有所改善,但由于贸易政策的发展,通胀前景仍然不明朗,因此不确定性依然存在。

他们说:“在这种情况下,美联储不太可能很快改变其政策指引。”

标普500指数上涨0.5%。纳斯达克100指数上涨1.1%。道琼斯工业平均指数下跌0.2%。特斯拉公司将两日涨幅扩大至12%。在深夜时分,英特尔公司表示已任命行业资深人士陈立武为下一任首席执行官。Adobe公司给出了不温不火的展望。

10年期美国国债收益率上涨3个基点至4.31%。美元指数几乎没有变化。

今天的通胀数据发布对风险资产来说无疑是积极的,因为人们更有信心通胀不会像一月份的数据显示的那样再次加速。ClearBridge Investments的Jeff Schulze表示,这给了政策制定者一些喘息的空间,并且如果出现劳动力市场疲软的迹象,应该允许美联储放松政策。

他说:“然而,美联储还需要看到通胀预期从最近的上涨中恢复过来,然后才会降息,因为通胀预期脱锚是大多数央行行长夜不能寐的原因,因为它代表着未来恢复价格稳定的挑战。”

TradeStation的David Russell认为,由于通胀持续缓和,尤其是关键的住房类通胀,六月份美联储降息仍然是有可能的。

“白宫和美联储都松了一口气,因为关税没有传导到消费者价格上,”他说。“这对投资者来说是个好消息,因为股票中已经包含了大量的负面因素。几周以来,我们可能第一次能摆脱一连串的可怕消息。另一只靴子没有掉下来,这对华尔街来说可能是个好消息。下周的美联储会议变得不那么令人担忧了。”

定于周四发布的政府生产者价格报告将提供关于更多类别的见解,这些类别直接影响美联储青睐的通胀指标,该指标将于本月晚些时候发布。

交易员们仍然完全预期6月份会再次降息25个基点,并预计2025年全年将宽松约70个基点。

对美联储政策预期较为敏感的两年期国债收益率一度下跌4个基点至3.90%的盘中低点,之后反弹至高达4%。 10年期国债收益率也剧烈波动,之后升至高达4.33%。

eToro的Bret Kenwell表示,当我们进入2025年时,投资者主要的经济担忧集中在通货再膨胀上。但随着贸易战持续升级,以及经济政策的不确定性持续上升,这种担忧已经从通货膨胀转移到劳动力市场和整体经济。

“在这方面,仅仅是几个令人安心的通胀报告并不能缓解投资者的担忧,”他说。“展望未来,美联储将很快成为焦点,但不仅仅是因为它对通胀的最新看法。投资者希望听到委员会对经济和劳动力市场的立场,同时他们也会关注美联储对其经济预测的季度更新。”

最近市场定价表明,美联储近期将维持利率不变,但在3月份会议后可能会执行更快速的降息周期,这是贝莱德全球固定收益首席投资官兼贝莱德全球配置投资团队主管里克·里德尔的观点。

“我们将密切关注接下来的几份工资报告,以及移民对这些报告的影响,以确定美联储是否会为了防止劳动力持续恶化,而认为有必要允许与通胀目标保持一定的距离。”他说。

在此期间,里德认为将利率风险敞口保持在中等水平,重点关注收益率曲线的短端到中端部分,并专注于优质的收益资产是合理的。

“这种方法使我们能够通过合理的固定收益投资组合获得票息和收益,从而提供充足的收入,同时避免过度的利率风险。”他总结道。

本周重要事件:

欧元区工业生产,周四

美国生产者价格指数(PPI)、首次申请失业救济金人数,周四

美国密歇根大学消费者信心指数,周五