投资者预计价格压力将在全球第二大经济体中根深蒂固。

中国的政府债券市场在2025年伊始给政策制定者发出了明确的警告:如果不采取更果断的刺激措施,投资者预计通缩压力将在这个世界第二大经济体中进一步加深。

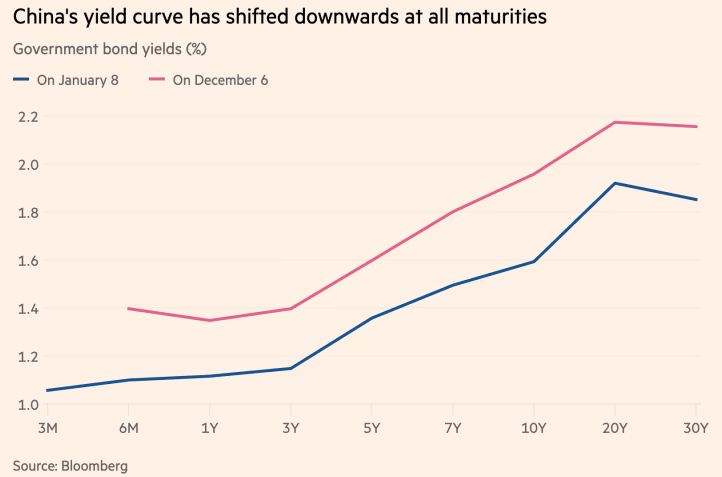

中国的10年期国债收益率,作为经济增长和通胀预期的基准,上周交易时降至不到1.6%的历史低点,此后一直徘徊在该水平附近。

关键是整个收益率曲线向下移动而不是陡峭化,这表明投资者对长期前景感到忧虑,而不仅仅是预期短期利率的下调。

高盛中国首席经济学家霍伊·山表示:“长期(债券)收益率一直在下降,我认为这更多是因为长期的增长预期和通胀预期变得更加悲观。我认为这种趋势可能会持续下去。”

收益率的下降与欧洲和美国波动和上升的收益率形成鲜明对比。对于北京而言,收益率的下降标志着这一年的不光彩开局,因为政策制定者在9月份推出了一项刺激措施,旨在恢复中国经济的活力。

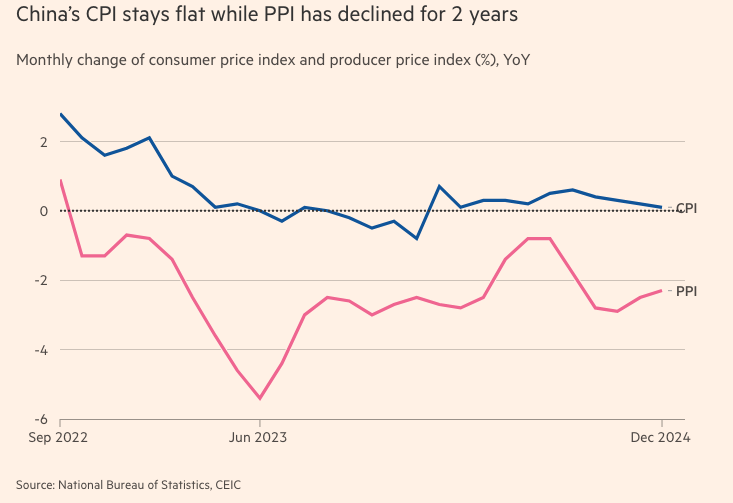

但周四发布的数据表明,12月份消费者物价几乎持平,同比仅增长0.1%,而工厂价格下降了2.3%,在通缩区间内维持了超过两年。

中国中央银行去年推出了刺激机构在股市投资的政策,并首次宣布自2008年金融危机以来将采取“适度宽松”的货币政策。

在12月举行的重要经济会议上,由习近平主席主持,首次强调了消费的重要性,超过了以往更重要的战略优先事项,如建设高科技产业。

这种重点的变化反映了对家庭信心的担忧,家庭信心因三年的房地产危机而减弱,这使得经济对制造业和出口的繁荣更加依赖。投资者担心,在当选美国总统的唐纳德·特朗普于1月20日就职后,这一强劲出口的势头将急剧放缓,他承诺对中国商品征收高达60%的关税。

花旗经济学家在一份研究报告中估计,美国关税增加15个百分点将使中国的出口减少6%,使GDP增长减少一个百分点。去年中国的增长估计为5%。

分析师表示,然而,影响更深远的并不是缓慢的增长,而是中国经济中的通货紧缩压力。花旗经济学家指出,去年最后一个季度预计将是连退的第七个季度,GDP平减指数这一广泛的价格变化指标出现负值。

“对于中国来说这是前所未有的,类似的情况仅发生在1998-1999年,”他们表示,并指出只有日本、欧洲部分地区和一些大宗商品生产国经历过如此长时间的通货紧缩。

阿布丁高级新兴市场经济学家罗伯特·吉尔霍利表示,中国的监管机构意识到了与日本通货紧缩的相似之处,但“他们似乎并未采取相应的行动,而影响日本案例的一个因素是小规模的零星宽松”。

高盛的单文表示,中央银行承诺今年将放宽货币政策,但同样重要的是中央和地方政府层面的财政赤字将大幅增加。

如何使用这一赤字也将很重要。例如,将其直接引导到低收入家庭,可能比将其用于其他行业,如再资本化银行,会产生更高的“乘数效应”,她说道。

汇丰银行首席亚太经济学家弗雷德里克·诺伊曼表示,政府债券收益率处于历史低点的另一个原因是经济充满了流动性。家庭储蓄高企和对企业及个人贷款的需求低迷,使银行手中积累了大量现金,这些现金正在流入债券市场。

“这有点像流动性陷阱,因为有资金,它是可用的,可以以低成本借入,但没有需求,”诺伊曼说道。“货币宽松在边际上正变得越来越无法有效推动经济增长。”

如果没有强有力的财政支出方案,通缩周期可能会继续,利率下降,工资和投资下滑,消费者则推迟购买,等待价格进一步下跌。

“过去一周,一些投资者在这方面失去了一点耐心,”他说,指的是涌向债券的潮流。“我们仍然很可能会看到更多的刺激措施出台。但经过过去几年中断和反复,投资者真的希望看到具体的数据。”

一些经济学家警告称,中国债券收益率的滑落可能还会继续下去。渣打银行的分析师表示,10年期收益率可能在2025年底前再下降0.2个百分点,降至1.4%,特别是在市场需要消化更多用于刺激的中央政府净债券发行的情况下。

原文链接:https://www.ft.com/content/6fe07039-eb7d-47d9-8e97-e933bab0085a