- 美国总统特朗普将于周三晚间在白宫直播向全国发表讲话,时间为美国东部时间21:00(格林威治时间周四02:00)。白宫新闻秘书表示,特朗普的讲话将围绕成就展开,同时他将谈论未来的发展方向,并可能预告新年政策。

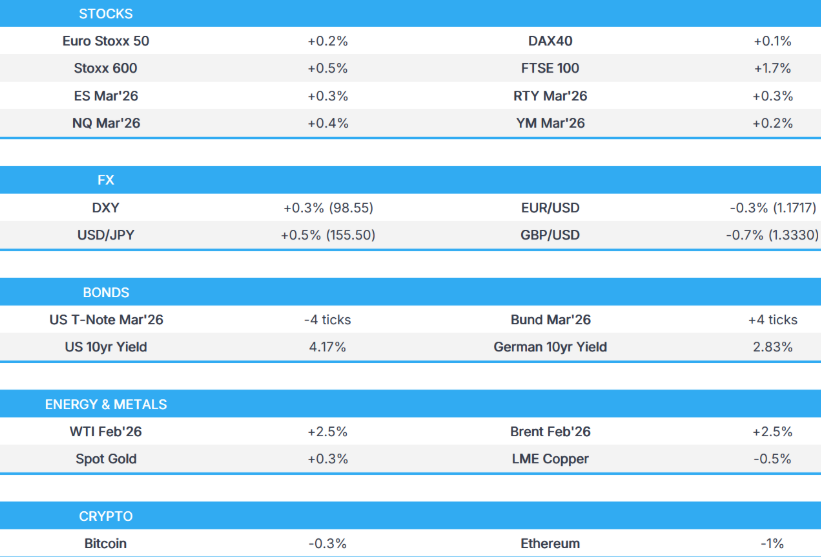

- 欧洲股市今日早盘普遍上涨,美国股指期货也呈现小幅上扬。

- 美元指数走强,英镑受到英国低于预期的通胀报告打击,这几乎巩固了英国央行本周降息的预期。

- 英国国债因英国数据表现优异,而美国国债则保持下行趋势。

- 原油基准价格扭转了周二的跌势,原因是委内瑞拉油轮遭到封锁,以及有报道称如果俄罗斯拒绝和平协议,将面临新的俄罗斯能源制裁;黄金和铜交易呈现小幅上涨。

- 展望未来,重点关注美联储官员沃勒、威廉姆斯和博斯蒂克的讲话,美国供应数据,美光公司的财报,以及新西兰第三季度GDP数据。

贸易/关税

英国政府宣布将于2027年重新加入欧盟的伊拉斯谟+计划,协议包括比默认条款低30%的折扣。英国和欧盟设定了在2026年达成食品饮料贸易协议和碳市场联系的最后期限。电力市场一体化的谈判也已达成一致。英国在2027年的贡献约为5.7亿英镑。

据POLITICO报道,预计英国欧盟关系部长托马斯-西蒙兹将于格林威治标准时间12:30宣布英国将重新加入伊拉斯谟学生交流项目。《泰晤士报》称,英国未能就每年1.2亿英镑的折扣进行谈判,达到其希望的幅度。

欧盟外交官对POLITICO表示,关于南方共同市场贸易协议,“如果就保障措施达成妥协,预计欧盟大使将在周五就整体协议(南方共同市场)进行投票”。

据韩联社报道,韩国将推动与中国的服务业自由贸易协定,并加入CPTPP以促进出口。

中国商务部表示,《联合国货物单证公约》充分体现了中国维护真正多边主义、努力为全球提供公共产品的决心和行动。

据彭博社报道,美国和日本将考虑可能利用5500亿美元资金的项目。

美国总统特朗普发布消息称:“最近发布的数据显示,关税使美国的贸易逆差减少了一半以上。这比任何人的预测都大,除了我,而且未来只会更强劲”。完整帖子:“最近发布的数据显示,关税使美国的贸易逆差减少了一半以上。这比任何人的预测都大,除了我,而且未来只会更强劲。每个人都应该祈祷美国最高法院有智慧和天赋允许关税来保护我们的国家安全和我们的金融自由!有邪恶的、仇恨美国的力量反对我们。我们不能让他们得逞。感谢大家关注此事。让美国再次伟大!”

欧洲股票

欧洲股市交易普遍走强。由于低于预期的CPI增加了12月降息的概率接近100%,富时100指数(+1.4%)表现最佳。

欧洲板块涨跌互见。领涨板块为基础资源(+1.1%)、银行(+1.1%)和能源(+1.1%)。金属价格上涨支撑了对基础资源的情绪。美国总统特朗普宣布封锁进出委内瑞拉的受制裁油轮,加剧了美国和委内瑞拉之间的地缘政治紧张,推动原油价格弥补了前一天的损失,提振了能源板块。此外,彭博社关于潜在的俄罗斯能源制裁的报道将原油推至高位。

美国股指期货(ES +0.3% NQ +0.4% RTY +0.3%)在欧洲走强后,略微走强。值得注意的是,关于英伟达,美国众议院中国小组致信美国商务部长卢特尼克,称英伟达(NVDA)向中国出售H200芯片可能会削弱美国的优势。

据The Information报道,OpenAI正在洽谈从亚马逊(AMZN)融资至少100亿美元,并使用其AI芯片。

外汇

继周二大量美国数据公布后,美元兑所有G10货币走强,其他主要货币也普遍疲软,尤其是英镑和日元。即将到来的会议将看到美联储二号人物威廉姆斯、美联储主席候选人沃勒以及2027年有投票权的博斯蒂克的讲话。在11月美国CPI发布之前,没有值得关注的数据发布。美元指数DXY在98.17-98.64区间内交易,美元进一步上涨受到其位于98.62的100日移动平均线的限制。

欧元兑普遍走强的美元略有下跌。在德国Ifo指标(略低于预期)和欧元区HICP终值未修正后,单一货币几乎没有变动。目前在1.1704至1.1752区间内。

英镑兑G10货币表现不佳。今天上午,英国财政部政策制定者将欢迎英国11月份低于预期的通胀数据,这与英国央行的通胀已经见顶的观点相符,并且低于10月份的3.6%,为3.2%。自07:00数据公布以来,英镑兑欧元和美元一直在走弱,进一步的走势可能会分别在0.8795和1.33水平遇到阻力。数据公布后,市场已经开始定价2026年额外降息10个基点,从(周二)的58个基点升至66个基点。对于周四的英国央行会议,降息预期从大约91%上升到完全定价25个基点。

美元/日元今天下跌。尽管日本的出口和机械订单好于预期,但美元走强、能源基准价格坚挺(当日)以及技术因素都对避险货币构成压力,因为缺乏新闻。日本政府小组成员永浜的讲话几乎没有影响日元,他说日本央行的货币政策似乎受到外汇走势的严重影响。自欧洲交易时段开始以来,并且部分与上述评论同时发生,该货币对突破了心理关口155,上次突破是在周一。因此,美元/日元在154.52-155.59区间内交易。需要注意的水平包括21日和50日移动平均线,分别为155.95和154.25。

中国人民银行将美元/人民币中间价设定为7.0573,预期为7.0386(前值为7.0602)。

固定收益

今天上午,英国国债明显跑赢大盘。受低于预期的11月份CPI系列数据的提振,跳空高开73个点。这一数据的发布巩固了12月份的降息,市场现在认为这种举动的可能性为99%(发布前为91%)。在数据发布之前,卖方分析师普遍认为5-4的投票分歧是共识;今天的数据发布可能会使这种分歧更加鸽派。当前的鹰派是曼恩、皮尔、格林和隆巴迪;后者被认为是12月份最有可能加入贝利降息的候选人,首席经济学家皮尔可能是另一个值得关注的成员。回到价格走势,英国国债目前上涨50个点,位于91.38至91.78区间的低端。

今天上午,美国国债略有下跌,在周二最终收涨后回落。目前在112-11到112-17+的狭窄区间的低端交易。展望未来,美国缺乏数据(明天公布CPI);在此之前,美国总统将发表讲话,他可能会概述新一年的新政策。

德国国债在隔夜交易中基本没有变化,但在英国通胀报告发布后受到追捧(见下文)。在报告发布后,德国基准债券从低谷摆动到峰值,但此后回落到127.53至127.79区间的中间位置。德国Ifo数据没有真正的变化,总体上略低于预期,这是该地区又一个令人失望的数据发布。从通胀的角度来看,彭博社最近的一篇文章暗示,如果俄罗斯拒绝与乌克兰达成和平协议,美国正计划对俄罗斯实施新的能源制裁。这引发了原油价格上涨,给德国基准债券带来非常轻微的压力——尽管在区间内。

商品

由于美国阻止受制裁的油轮进出委内瑞拉,以及彭博社消息来源的最新报道称,如果俄罗斯拒绝乌克兰和平协议,美国正在准备对俄罗斯实施新的能源制裁,原油基准完全扭转了周二的跌幅。克里姆林宫最近表示,它尚未看到该报告,但强调任何制裁都会损害修复关系的努力。彭博社关于新的俄罗斯能源制裁的报道一出,WTI原油从每桶55.95美元上涨至56.74美元的会话高点,而布伦特原油从每桶59.60美元上涨至60.40美元的会话高点。

现货黄金在亚太交易时段继续走高,但仍良好地控制在周五4257-5354美元/盎司的区间内。在略高于4300美元/盎司开盘后,黄金逐渐走高,并短暂超过周二4335美元/盎司的高点,达到4342美元/盎司的峰值,然后回落到周二的区间内。近几个交易时段,现货白银拉动黄金走高,因为投资者正在寻找更便宜的黄金替代品。现货白银在亚太交易时段扩展至66.52美元/盎司的历史新高。

亚洲-太平洋交易时段3个月期LME铜招标走高,从11.62千美元/吨升至11.79千美元/吨的峰值,与金属领域的其他部分一致。随着欧洲交易时段的开始,红色金属略有回落,跌至11.7千美元/吨的低谷,但由于交易继续进行,涨幅基本保持不变。

哈萨克斯坦能源部副部长表示,哈萨克斯坦2025年前11个月的石油产量总计9190万吨,出口量为7340万吨。

雪佛龙公司(CVX)发言人表示,在特朗普发布封锁令后,委内瑞拉的业务仍在继续进行,没有中断。

美国私人库存数据(桶):原油-930万(预期-110万),馏分油+250万(预期+120万),汽油-480万(预期+210万),库欣-50万。

值得注意的欧洲头条新闻

欧盟气候委员表示,他们不豁免任何国家的碳排放税,但英国可能会被豁免,但这只有在英国碳市场与欧盟的碳市场挂钩后才能实现。

欧盟委员会提议将碳边境税扩大到下游钢铁和铝密集型产品。还将适用于进口洗衣机和机械。2026-27年的碳边境税收入用于支持欧盟产业的基金。提议建立一个防止规避碳边境税的系统,包括在公司提供不可靠的数据时应用默认国家排放值。

据Politico援引多家媒体报道,法国社会党(PS)据报道概述了使他们能够弃权而不是投票反对财政法案的条件;具体要求包括通过新的融资渠道额外支出100亿欧元。

据英国《金融时报》报道,英国首相斯塔莫驳回了推迟国防开支计划,并要求军方首脑修改国防投资计划的各个方面。

据英国《金融时报》报道,德国将批准500亿欧元的军事采购。

据报道,新南威尔士州州长克里斯·明斯将召回州议会,讨论有关枪支的立法,该立法将限制可以拥有的枪支数量,并将重新分类其他类型的枪支,并减少霰弹枪的弹匣容量。

值得注意的欧洲数据回顾

英国CPI同比(11月)3.2%,预期3.5%(前值3.6%)。

英国CPI环比(11月)-0.2%,预期0.0%(前值0.4%);环比(11月)-0.2%(前值0.4%)。

英国核心CPI环比(11月)-0.2%,预期0.1%(前值0.3%);核心CPI同比(11月)3.2%,预期3.4%(前值3.4%)。

英国CPI服务环比(11月)-0.20%,预期0.0%(前值0.20%);服务同比(11月)4.40%,预期4.50%(前值4.50%)。

英国PPI核心产出同比非季调(11月)3.5%(前值3.5%,修正值3.6%)。

英国PPI核心产出同比非季调(11月)3.5%(前值3.5%)。

英国PPI投入价格同比非季调(11月)1.1%(前值0.5%)。

英国PPI产出价格同比非季调(11月)3.4%(前值3.6%)。

英国RPI同比(11月)3.8%,预期4.2%(前值4.3%)。

英国RPI环比(11月)-0.5%(前值0.3%)。

英国PPI产出价格环比非季调(11月)0.1%(修正值0.1%)。

英国PPI投入价格同比非季调(11月)1.1%(前值0.5%,修正值0.8%)。

英国PPI投入价格环比非季调(11月)0.3%(前值-0.3%)。

英国PPI产出价格环比非季调(11月)0.1%。

英国RPIX同比(11月)3.7%(前值4.2%)。

英国RPI环比(11月)-0.5%,预期0.0%(前值0.3%)。

英国ONS房价指数(10月)同比+1.7%。私人租金(11月)同比+4.4%。

德国Ifo现况指数新(12月)85.6,预期85.8(前值85.6);Ifo预期指数新(12月)89.7,预期90.5(前值90.6);Ifo商业景气指数新(12月)87.6,预期88.2(前值88.1)。

欧盟HICP终值同比(11月)2.1%,预期2.2%(前值2.2%);HICP终值环比(11月)-0.3%,预期-0.3%(前值0.2%)

值得注意的美国头条新闻

据美国全国广播公司新闻报道,美国总统特朗普预计最早将于本周签署一项行政命令,以快速重新分类大麻。

据彭博社报道,美国告诉中国,它已准备好捍卫其在印太地区的利益。

美联储古尔斯比(2025年有投票权,鹰派异议者)表示,就业市场正以适度的速度降温。表示:当我们进入2026年时,乐观地认为经济将以稳定的速度维持下去。

据POLITICO报道,特朗普政府官员私下对哈塞特担任美联储主席表示怀疑,批评人士称他作为国家经济委员会负责人没有发挥有效作用,在推动政策方面几乎没有发挥作用。

地缘政治

俄罗斯-乌克兰

俄罗斯克里姆林宫表示,预计美国特使威特科夫本周不会来莫斯科。一旦美国准备好,他们将通知莫斯科他们与乌克兰的会谈。

据彭博社消息来源称,如果俄罗斯拒绝与乌克兰达成和平协议,美国将准备对俄罗斯实施新的能源制裁;最早可能在本周宣布。正在考虑的选项包括瞄准俄罗斯用于运输莫斯科石油的“影子舰队”中的船只。原油基准立即出现上涨。WTI原油从每桶55.95美元升至56.68美元的会话高点。布伦特原油从每桶59.60美元升至60.33美元的会话高点。

乌克兰军队袭击了俄罗斯克拉斯诺达尔地区的炼油厂。

欧盟大使于格林威治标准时间08:00举行会议,讨论冻结的俄罗斯资产;一位外交官告诉POLITICO,“现在还很早”。据四位外交官称,比利时首相德韦弗预计将在周四的峰会上提出一项法律变通办法,允许欧盟为乌克兰联合借款。POLITICO写道,欧盟联合借款首先由欧洲央行行长拉加德提出,此后得到意大利的支持,尽管这一想法此后被忽视,官员们认为在法律上不可行。

据地区当局称,乌克兰无人机袭击俄罗斯克拉斯诺达尔地区,造成两人受伤,并切断了该地区部分地区的电力。

中东

据半岛电视台报道,以色列军队在加沙城以东的Al Tuffah和Al Zaytoun社区进行袭击。

加密货币

比特币基本持平,交易价格约为86.5千美元;以太坊也保持稳定,略高于2.9千美元。

亚太股市

由于华尔街缺乏鼓舞人心的领导,亚太股市犹豫不决,该地区缺乏信心,华尔街的价格走势波动不定,参与者消化了大量好坏参半的数据发布。

由于缺乏看涨的驱动因素,且矿业、材料和资源板块的涨幅被能源、防御和金融板块的疲软所抵消,ASX 200指数表现平淡。

由于货币波动不定,且参与者消化了好于预期的日本机械订单和出口数据,日经225指数在涨跌之间波动,但由于预计日本央行即将加息,上涨空间有限。

由于中国缺乏新的宏观催化剂,且在中国人民银行在其公开市场操作中抽走流动性后,恒生指数和上证综指最初在一个狭窄的区间内犹豫不决。股市随后攀升至会话高点。

值得注意的亚太头条新闻

印度财政部长表示,降低印度债务与GDP的比率将是政府下一个财政年度的核心优先事项,并补充说,印度一些邦的债务与GDP的比率较高令人担忧。

日本首相高市早苗表示,日本需要通过积极的财政政策而不是过度的财政紧缩来加强其能力。表示:可持续的财政政策和社会福利制度将通过重振经济、提高企业利润以及通过提高工资来增加税收来实现。财政支出将是战略性的,而不是鲁莽的扩张。

澳大利亚财政部长查默斯表示,预计27/28财年的预算赤字将升至326亿澳元。

日本央行前副行长Wakatabe表示,日本央行必须通过财政政策和增长战略来提高中性利率,并补充说,如果对资金的需求增加,中性利率将会上升。表示:如果由于财政政策和增长战略而导致中性利率上升,日本央行自然会提高利率。鉴于中性利率的水平,日本央行应避免过早加息和过度调整货币支持。Sanaenomics继承了安倍经济学的要素,但更侧重于加强经济的供应侧。

韩国央行行长李昌镛表示,将确保贸易协议中从韩国到美国的对外投资不会损害外汇稳定。表示:需要使MPS对冲策略更灵活、透明度更低,以遏制羊群效应。

韩国央行表示,如果韩元兑美元汇率持续疲软,2026年的通胀率可能会超过预期。

日本汽车工人联合会主席金子表示,他担心日本央行周五的加息可能会影响企业在下一个财政年度提高工资的能力。表示:“如果日元在周五的决定后大幅升值,可能会影响企业情绪”。

韩国外汇管理局表示,恢复与韩国央行的货币互换。

值得注意的亚太数据回顾

日本机械订单环比(10月)7.0%,预期-2.3%(前值4.2%)。

日本贸易平衡总日元(11月)3222亿,预期712亿(前值-2318亿,修正值-2261亿)。

日本机械订单同比(10月)12.5%,预期3.6%(前值11.6%)。

日本进口同比(11月)1.3%,预期2.5%(前值0.7%)。

日本出口同比(11月)6.1%,预期4.8%(前值3.6%)。

澳大利亚西太平洋领先指数环比(11月)-0.04%(前值0.11%,修正值0.10%)。

新西兰经常账户季度(第三季度)-83.65亿,预期-81.04亿(前值-9.70亿)。

新西兰经常账户年度(第三季度)-153.70亿,预期-148亿(前值-159.56亿)。

新西兰经常账户/GDP(第三季度)-3.5%,预期-3.4%(前值-3.7%)。