- 美国股市周三遭受打击,纳斯达克指数表现逊于大盘,原因是科技板块在以下消息传出后遭到抛售:甲骨文(ORCL)价值100亿美元的密歇根州数据中心交易因与Blue Owl (OWL)的融资谈判陷入僵局而面临不确定性。尽管甲骨文表示股权交易仍在按计划进行,但其股价仍下跌约5%。与此同时,芯片股受到打压(英伟达NVDA下跌3.9%,AMD下跌5.3%),原因是据报道,中国研究人员于2025年初完成了一台可用的EUV原型机,并计划在2028年生产出可用的芯片,这将增加科技领域的竞争,并减少中国对美国公司芯片的需求。此外,据报道,谷歌(GOOGL)计划与Meta (META)合作,扩大对人工智能芯片的软件支持,该项目旨在使TPU能够在PyTorch上良好运行,作为英伟达(NVDA)的替代方案。

- 美元小幅上涨,同时美国国债收益率在早期出现小幅上涨,但价格波动仍保持在相对狭窄的范围内,等待周四公布的美国CPI数据。此外,有多位美联储官员发表讲话,其中包括沃勒,他表示美联储的利率高于中性水平50-100个基点,鉴于前景,不急于降息,但他补充说,他们可以继续降低利率。此外,《Politico》此前的一份报告显示,特朗普政府官员私下对哈塞特担任下一任美联储主席表示怀疑,并批评他目前作为国家经济委员会主任的效率。

- 展望未来,重点关注日本每周证券流动数据、澳大利亚墨尔本研究院通胀预期以及美国总统特朗普向全国发表讲话。

美国股市

美国股市周三下跌,纳斯达克表现逊于其他股指,原因是科技股遭到抛售。此前有报道称,由于与 Blue Owl (OWL) 的融资谈判陷入僵局,甲骨文 (ORCL) 价值 100 亿美元的密歇根州数据中心交易悬而未决。尽管甲骨文表示股权交易仍在按计划进行,但其股价仍下跌约 5%。与此同时,芯片股也受到打压(英伟达 NVDA -3.9%,AMD -5.3%),原因是据报道,中国研究人员在 2025 年初完成了一个可用的 EUV 原型机,并计划在 2028 年生产出可用的芯片,这增加了科技领域的竞争,并减少了中国对美国公司芯片的需求。此外,据报道,谷歌 (GOOGL) 计划与 Meta (META) 合作,以扩大对 AI 芯片的软件支持,该项目旨在使 TPU 在 PyTorch 上运行良好,作为英伟达 (NVDA) 的替代方案。

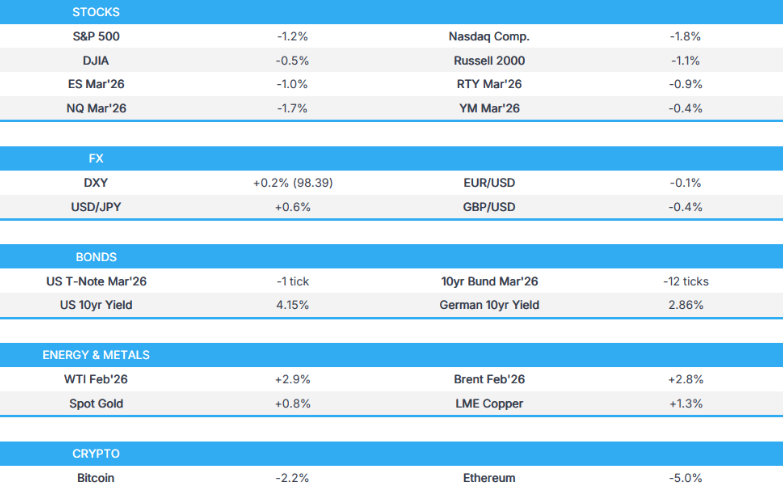

标普 500 指数下跌 1.16% 至 6,721 点,纳斯达克 100 指数下跌 1.93% 至 24,648 点,道琼斯工业平均指数下跌 0.47% 至 47,886 点,罗素 2000 指数下跌 1.07% 至 2,492 点。

关税/贸易

美国贸易代表办公室发布了一份关于实施瑞士贸易协定框架中某些与关税相关要素的文件。

据一位发言人称,法国总统马克龙表示,法国将坚决反对欧盟强行通过南方共同市场协议的任何举动。另有报道称,意大利总理梅洛尼表示,她相信明年年初可以满足南方共同市场协议的条件,现在签署还为时过早。

巴西总统卢拉表示,如果我们现在不敲定欧盟-南方共同市场协议,只要他担任总统,巴西就不会签署该协议。他还补充说,他们已经竭尽所能,如果欧盟现在不批准该贸易协定,他们将对欧盟采取强硬态度。

重要新闻

美联储理事沃勒(有投票权且为美联储主席候选人)表示,劳动力市场“非常疲软”,目前的就业数据疲软,但他指出,2026 年可能对经济来说是更好的一年。沃勒表示,通胀预期已锚定,通胀高于目标,但未来几个月应该会下降。他还补充说,通胀不会再次加速,通胀受到控制,美联储将继续控制通胀。此外,他说美联储的利率高于中性利率 50-100 个基点,鉴于前景,没有必要急于降息,但表示他们可以继续降低利率,尽管尚不清楚美联储对此有多少支持。

美联储理事博斯蒂克(2027 年有投票权,即将退休)表示,GDP 增长稳健,预计这种趋势将持续到明年,但不清楚就业方面会发生什么。

美国财政部长耶伦表示,对哈塞特的任何担忧都是“荒谬的”,他和其他人一样,将成为一位优秀的美联储主席。

美国众议院投票阻止了在 2025 年底之前审议延长《平价医疗法案》医疗补助的动议,而美国参议院则支持了价值 9010 亿美元的年度国防政策法案。

据英国《金融时报》援引消息人士报道,由于与 Blue Owl (OWL) 的融资谈判陷入僵局,甲骨文 (ORCL) 价值 100 亿美元的密歇根州数据中心交易悬而未决。然而,甲骨文 (ORCL) 后来表示,密歇根州数据中心的股权交易仍在按计划进行,Related Digital 选择了“最佳股权合作伙伴”进行交易。

外汇

美元小幅上涨,与美国国债收益率早盘的小幅上涨同步,尽管价格走势保持在相对狭窄的范围内,等待周四公布的美国 CPI 数据。此外,包括沃勒在内的几位美联储官员表示,美联储的利率高于中性利率 50-100 个基点,鉴于前景,没有必要急于降息,但补充说他们可以继续降低利率。此外,Politico 此前的一份报告表明,特朗普政府官员私下对哈塞特担任下一任美联储主席表示怀疑,并批评了他目前作为国家经济委员会主任的效率。

欧元几乎没有变化,单一货币对上午公布的 11 月 HICP 最终读数没有反应,这对欧洲央行周四会议的预期不变结果几乎没有改变。

英镑在弱于预期的英国 CPI 数据公布后走弱,这巩固了人们对周四会议上降息 25 个基点的押注。

日元表现不佳,尽管近期日本公布的数据大多好于预期,并且人们预期日本央行即将加息,但该货币回吐了本周早些时候的涨幅。

固定收益

美国国债在美联储理事沃勒发表评论以及 20 年期国债拍卖结果平庸后,收盘几乎没有变化。

商品

由于美国与委内瑞拉的关系恶化以及美国可能对俄罗斯实施新的能源制裁,周三油价走强。

美国能源信息署 (EIA) 公布的每周原油库存数据显示,截至当周减少 127.4 万桶,预期为减少 106.6 万桶(前值为减少 181.2 万桶)。

地缘政治

中东

以色列总理内塔尼亚胡表示,他已批准该国与埃及达成的有史以来最大天然气协议,价值 350 亿美元。

俄罗斯-乌克兰

乌克兰总统泽连斯基将出席周四在布鲁塞尔举行的欧盟峰会。

乌克兰总统泽连斯基表示,莫斯科明确表示已准备好在 2026 年开战,他还补充说,美国表示俄罗斯希望结束战争,但莫斯科发出了相反的信号。此外,他说布鲁塞尔峰会应该表明,俄罗斯继续战争毫无意义,因为乌克兰将有财政手段保卫自己。

俄罗斯总统普京表示,西方有人呼吁为一场大战做准备,歇斯底里的程度正在增加。他还补充说,如果乌克兰及其主子放弃对话,俄罗斯将通过军事手段解放其土地。普京另外评论说,美国政府已准备好进行会谈,他希望欧洲也能如此。

俄罗斯国防部长表示,欧洲正在拖延冲突,这意味着军事行动应持续到 2026 年。

俄罗斯克里姆林宫表示,预计美国特使威特科夫本周不会来莫斯科。一旦美国准备就绪,他们将告知莫斯科他们与乌克兰的会谈情况。

据 Politico 报道,美国和俄罗斯将于本周末在迈阿密举行乌克兰战争会谈。美国特使威特科夫和特朗普总统的女婿库什纳将代表美国。尽管计划仍在变动中,但如果他们本周末举行会谈,美国政府将向俄罗斯官员介绍最近一轮讨论的结果,而俄罗斯官员在他们的要求上没有太大改变。

据彭博社消息人士称,据称美国准备在俄罗斯拒绝乌克兰和平协议的情况下对俄罗斯实施新的能源制裁,最早可能在本周宣布。然而,后来有报道称,一位白宫官员表示,美国总统特朗普目前尚未就新的俄罗斯制裁做出任何决定。

英国首相斯塔默表示,关于冻结的俄罗斯资产,他们正在发放许可证,以转移自 2023 年以来一直被冻结的切尔西足球俱乐部销售额中的 25 亿英镑。

据路透社消息人士称,波兰将开始生产反步兵地雷,用于沿着东部边界铺设,这些地雷将是与白俄罗斯和俄罗斯边界上的“东方盾牌”的一部分,而该地区的其他国家也在退出 1997 年的《渥太华公约》。

据彭博社报道,土耳其总统埃尔多安要求俄罗斯总统普京收回 S-400 防空系统,以促进与美国的关系。

其他

据《纽约时报》报道,在封锁威胁之后,委内瑞拉海军据报道正在护送船只,而华盛顿已经意识到了护航行为,并正在考虑采取行动。

中国外交部长王毅与委内瑞拉外长通话,表示中国反对一切“单边霸凌行径”。

亚太地区

重要新闻

据路透社消息人士称,据称中国研究人员已在 2025 年初完成了一个可用的 EUV 原型机,尽管该机器尚未生产出可用的芯片,但计划在 2028 年生产出可用的芯片。

中国万科(2202 HK)寻求将其于 12 月 28 日到期的元债券的宽限期延长至 30 个交易日,并要求推迟向一些贷款机构支付利息。

日本首相高市早苗计划在 12 月 26 日获得内阁批准下一财政年度的预算,她表示该预算是迈向强劲经济和外交的一步。此外,她说日本不需要财政紧缩,而是需要积极支出以提高竞争力,他们计划在 12 月 19 日星期五制定一项税制改革计划。

欧盟/英国

重要新闻

英国政府宣布将于 2027 年重新加入欧盟的伊拉斯谟+计划,该协议包括比默认条款低 30% 的折扣。英国和欧盟还设定了在 2026 年就食品和饮料贸易协议以及碳市场联系达成协议的截止日期。此外,关于电力市场一体化的谈判也已达成一致。

欧洲央行提议延长埃尔德森担任监管委员会副主席的任期。

数据回顾

英国 CPI 年率(11 月)3.2%,预期为 3.5%(前值为 3.6%)

英国核心 CPI 年率(11 月)3.2%,预期为 3.4%(前值为 3.4%)

英国 CPI 服务业年率(11 月)4.40%,预期为 4.50%(前值为 4.50%)

德国 Ifo 现况指数(12 月)85.6,预期为 85.8(前值为 85.6)

德国 Ifo 商业景气指数(12 月)87.6,预期为 88.2(前值为 88.1)

德国 Ifo 预期指数(12 月)89.7,预期为 90.5(前值为 90.6)

欧盟 HICP 终值年率(11 月)2.1%,预期为 2.2%(前值为 2.2%)

欧盟 HICP-X F&E 终值年率(11 月)2.4%,预期为 2.4%(前值为 2.4%)

欧盟 HICP-X F,E,A&T 终值年率(11 月)2.4%,预期为 2.4%(前值为 2.4%)