- 美国股市今日收盘下跌,走势震荡。受延迟发布的美国数据影响,期货市场在美国早盘时段便已开始波动。回顾今日情况,美国11月非农就业报告高于预期,失业率从4.4%升至4.6%,部分原因是劳动参与率上升,但家庭调查也存在比平时更大的标准误差,这种情况可能会持续几个月。10月份非农就业人数下降10.5万人(预期为-2.5万人),零售销售疲软,主要原因是汽车销量下降,而标普全球闪速PMI数据令人失望。与美国股指类似,美国国债也经历了双向波动。由于11月失业率大幅上升,国债最初大幅上涨,但由于整体数据好坏参半,涨势很快消退。

- 美元最终持平,价格走势震荡,因为市场参与者消化了大量数据,包括综合非农就业报告和零售销售数据。一方面,10月份新增就业岗位减少了10.5万个,远低于预期的-2.5万个,但下降似乎是由于政府停摆导致联邦政府岗位减少(-16.2万个)。另一方面,11月份非农就业人数小幅反弹,增加6.4万个(预期为5万个),但失业率从4.4%上升至4.6%,不过由于美国劳工统计局事先发布通知称该数据将包含更大的标准误差,因此市场参与者可能认为该读数的信息量较少。

- 展望未来,重点包括澳大利亚西太平洋领先指数、日本核心机械订单和贸易数据、新加坡非石油出口以及澳大利亚的供应情况。

美国股市

美国股市在震荡的交易日中收跌,美国早盘期货因美国数据延迟发布而开始下跌。回顾一下,美国11月份的非农就业报告数据高于预期,失业率从4.4%跃升至4.6%,部分原因是劳动参与率上升,但家庭调查也存在比平时更大的标准误差,这种情况可能会持续几个月。在10月份的总体数据中,下降了10.5万人(预期为下降2.5万人),零售额疲软,但主要是由于汽车销售额下降,而标普全球闪速PMI令人失望。与美国股指类似,美国国债也出现了双向波动,因为在11月份失业率飙升的情况下,国债最初走高,但由于这是一组喜忧参半的数据,这种走势很快消退。

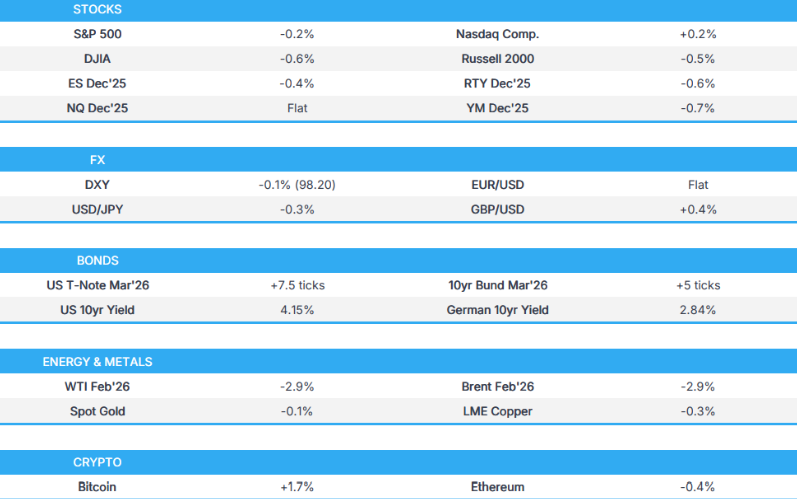

标普500指数下跌0.24%,报6,800点;纳斯达克100指数上涨0.26%,报25,133点;道琼斯工业平均指数下跌0.62%,报48,114点;罗素2000指数下跌0.45%,报2,519点。

关税/贸易

美国众议院中国小组致信美国商务部长卢特尼克,称英伟达(NVDA) H200芯片对华销售存在削弱美国优势的风险。

据英国《金融时报》报道,美国政府在“关键会议”前抨击世贸组织,美国批评了最惠国待遇原则。

美国威胁要对欧盟公司就数字税进行报复,同时将利用“一切工具”来对抗欧盟数字税,美国可能会考虑征收费用和限制外国服务。

中国商务部表示,中国将自12月17日起对欧盟猪肉征收19.8%的关税,关税范围为4.9%-19.8%。

法国总统马克龙在《金融时报》的一篇专栏文章中呼吁紧急重新平衡欧盟与中国的关系,并表示为了为我们需要的投资提供资金,欧洲必须利用其约30万亿欧元的储蓄。马克龙还评论说,欧盟必须对中国投资于其领先的行业保持开放,中国必须解决其内部失衡问题。

一位德国政府官员表示,如果在欧盟峰会上未能达成协议,南方共同市场贸易协定“可能已经死亡”。

重要头条新闻

美国总统特朗普将于周三晚上在美国东部时间21:00(格林威治标准时间02:00)在白宫向全国发表讲话。白宫新闻秘书表示,特朗普的讲话将涉及成就,同时他将谈论未来的发展,并可能暗示新年政策。

据《华尔街日报》报道,美国总统特朗普将于周三面试美联储理事沃勒担任主席一职,但官员们警告说,这一过程进展迅速,而且由于总统仍在考虑,会议随时可能推迟或取消。

美联储的博斯蒂克(2027年有投票权)表示,价格压力不仅仅来自关税,美联储不应急于宣布胜利。博斯蒂克表示,他更希望将货币政策维持在上一次美联储会议时的水平,并指出进一步降息将使货币政策接近或进入宽松区间,从而使通胀和通胀预期面临风险。此外,他说周二的就业报告喜忧参半,并没有改变太多前景。

美国财政部长贝森特猜测他们将在1月初看到美联储主席的宣布和最高法院关于关税的裁决,同时他表示沃什和哈塞特都非常有资格,美联储主席需要持开放态度。此外,贝森特表示存在通胀问题,但怀疑他们将在2026年头六个月看到通胀大幅下降,并预计租金将大幅下降,据福克斯商业报道。

白宫经济顾问哈塞特在谈到就业数据时表示,他看到了稳固的上升轨迹,私营部门的就业增长与上升轨迹一致,同时他还评论说,特朗普总统在降低利率方面有充足的空间是正确的。

白宫CEA代理主席亚瑞德表示,失业率上升在统计上微不足道,工资正在上涨,这使得人们可以重新进入劳动力市场。

美国众议院议长约翰逊表示,将于周三就共和党医疗保健法案进行投票。

数据回顾

美国非农就业人数(11月)为6.4万人,预期为5.0万人(9月为10.8万人);两个月净修正值为-3.3万人

美国失业率(11月)为4.6%,预期为4.4%(前值为4.4%)

美国平均时薪同比(11月)为3.5%,预期为3.6%(前值为3.8%)

美国非农就业人数(10月)为-10.5万人(预期为-2.5万人)

美国零售销售环比(10月)为0.0%,预期为0.1%(前值为0.2%,修正为0.1%)

美国零售控制(10月)为0.8%,预期为0.4%(前值为-0.1%)

美国标普全球制造业PMI初值(12月)为51.8,预期为52.0(前值为52.2)

美国标普全球服务业PMI初值(12月)为52.9,预期为54.0(前值为54.1)

美国标普全球综合PMI初值(12月)为53.0(前值为54.2)

美国商业库存环比(9月)为0.2%,预期为0.1%

外汇

美元当日最终持平,价格走势震荡,因参与者消化了大量数据发布,包括综合的非农就业报告和零售销售。一方面,10月份的就业人数下降了10.5万人,明显低于预期的-2.5万人,但这种下降似乎是由于政府关闭导致联邦政府下降了-16.2万人。另一方面,11月份的总体数据显示小幅反弹,为+6.4万人(预期为5.0万人),但失业率从4.4%升至4.6%,尽管参与者可能会认为该读数的参考价值较低,因为劳工统计局事先发布通知称,该读数将包含更大的标准误差。

欧元出现了双向价格波动,并在当日早些时候的上行动力受到1.1800水平附近的阻力阻碍后,回到了持平区域。

英镑表现出色,并在好于预期的就业数据和高于预期的平均收入公布后,重新夺回了1.3400的地位。

日元逐渐走强,美元/日元回落至155.00下方,原因是日本央行加息的预期以及美日收益率差的缩小。

加拿大央行行长麦克勒姆重申,管理委员会认为政策利率处于适当水平,既能使通胀率保持在接近2%的水平,又能帮助经济度过这一结构性调整时期。麦克勒姆还重申,不确定性仍然很高,如果前景发生变化,他们准备做出回应。

固定收益

美国国债收高,但由于包括就业报告在内的美国数据泛滥,价格走势震荡,最终喜忧参半。

商品

油价下跌,似乎继续受到围绕和平协议的更有希望的乌克兰/俄罗斯事态发展的拖累。

地缘政治

俄罗斯-乌克兰

乌克兰总统泽连斯基表示,美国将与俄罗斯讨论安全保障、20点计划和乌克兰重建计划。

俄罗斯克里姆林宫表示,他们不希望停火,这将为乌克兰更好地准备继续战争提供喘息之机,同时指出,关于乌克兰提出的圣诞节休战提议,这取决于他们是否达成协议。

俄罗斯副外长里亚布科夫表示,乌克兰战争的某种解决方案即将达成,同时里亚布科夫还表示,他们准备努力克服与乌克兰危机相关的分歧,但不愿在克里米亚、顿巴斯和新俄罗斯做出任何让步。

欧盟8个国家的联合声明表示,俄罗斯是对欧洲-大西洋地区安全、和平与稳定最重大、最直接和最长期的威胁。

波兰总理图斯克表示,他们正在考虑在北约东翼花费数十亿美元用于无人机防御。

其他

据Axios援引官员的话报道,美国正准备从委内瑞拉扣押更多受制裁的油轮,这些官员指出,总统有很多工具可用,“这是一个大工具”。此外,声明称,到目前为止,特朗普不想进入委内瑞拉水域扣押船只,但补充说,如果他们让他们等待太久,他们可能会获得授权进入委内瑞拉水域。

亚太地区

重要头条新闻

据《华尔街日报》报道,美国总统特朗普推动放松中国在巴拿马运河的影响力的努力遭遇挫折,目前北京方面要求中国最大的航运公司在向贝莱德(BLK)牵头的集团出售数十个港口的交易中获得控股权。

新西兰央行宣布了现代化的资本规则,这些规则将支持高效且有弹性的金融体系,宣布的方案包括降低普通股权益的要求,更细化的风险权重以及简化资本工具。

欧盟/英国

重要头条新闻

欧盟议员韦伯表示,欧盟将从2035年开始对汽车车队的目标减少90%的二氧化碳排放。

数据回顾

英国就业人数变化(10月)为-1.6万人,预期为-6.7万人(前值为-2.2万人)

英国国际劳工组织失业率(10月)为5.1%,预期为5.1%(前值为5.0%)

英国平均收入(不含奖金)(10月)为4.6%,预期为4.5%(前值为4.6%,修正为4.7%)

英国3个月平均周薪同比(10月)为4.7%,预期为4.4%(前值为4.8%,修正为4.9%)

英国制造业PMI初值(12月)为51.2,预期为50.4(前值为50.2)

英国服务业PMI初值(12月)为52.1,预期为51.6(前值为51.3)

英国综合PMI初值(12月)为52.1,预期为51.6(前值为51.2)

德国HCOB制造业PMI初值(12月)为47.7,预期为48.5(前值为48.2)

德国HCOB服务业PMI初值(12月)为52.6,预期为53(前值为53.1)

德国HCOB综合PMI初值(12月)为51.5,预期为52.4(前值为52.4)

欧盟HCOB制造业PMI初值(12月)为49.2,预期为49.9(前值为49.6)

欧盟HCOB服务业PMI初值(12月)为52.6,预期为53.3(前值为53.6)

欧盟HCOB综合PMI初值(12月)为51.9,预期为52.7(前值为52.8)

德国ZEW经济景气指数(12月)为45.8,预期为38.7(前值为38.5)

德国ZEW现况指数(12月)为-81.0,预期为-80.0(前值为-78.7)

欧盟ZEW调查预期(12月)为33.7(前值为25.0)