- 乌克兰总统泽连斯基表示,目前仍未有理想的和平计划,现有草案只是工作版本;俄罗斯的里亚布科夫表示,他们准备努力克服与乌克兰危机相关的分歧。

- 中国证券报评论指出,中国应设定一个积极而“务实”的2026年GDP增长目标,并留有余地,据称研究人员对2026年增长目标是5%左右还是4.5%-5.0%之间存在分歧。

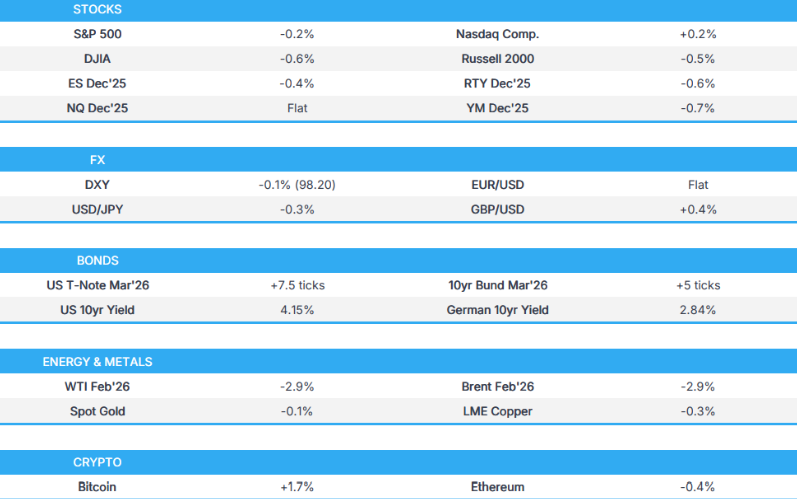

- 欧洲股市普遍下跌,美国股指期货也处于下跌状态,其中纳斯达克指数期货(NQ)表现持续不佳。

- 美元等待大量数据公布,英镑在鹰派的劳动力市场调查(LFS)和采购经理人指数(PMI)公布后表现优异,日元在周五日本央行(BoJ)会议前继续上涨。

- 美国国债在美国非农就业数据公布前保持稳定,德国国债因PMI数据而波动,英国国债在就业数据公布后表现不佳。

- 由于地缘政治紧张局势缓和,布伦特原油跌破每桶60美元,为5月以来首次;金属价格普遍低迷。

- 展望未来,重点包括美国闪电PMI(12月)、美国每周初步ADP估计(4周,截至11月29日)、非农就业报告(10月)、就业报告(11月)、零售销售额(10月)、商业库存(9月)、匈牙利央行(NBH)声明、加拿大央行(BoC)行长麦克莱姆的讲话。

关税/贸易

据英国《金融时报》报道,由于华盛顿方面对与伦敦的贸易谈判进展日益不满,美国暂停实施与英国达成的一项技术协议。

中国商务部表示,自12月17日起,中国将对欧盟猪肉征收19.8%的关税;关税范围为4.9%-19.8%。并补充说,调查发现猪肉产品存在倾销行为,损害了中国生产商的利益。

欧洲股市

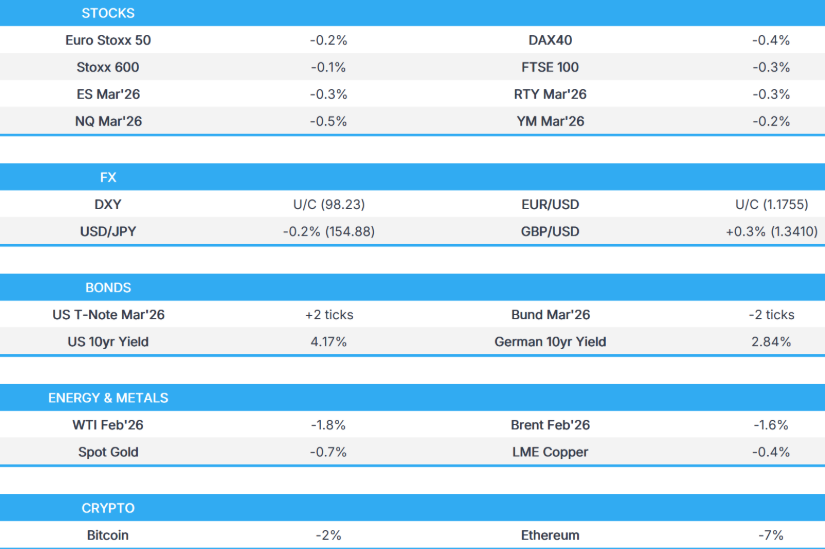

欧洲股市(斯托克600指数下跌0.1%)开盘普遍走低,随后一些指数逐渐攀升至绿色区域,目前呈现出涨跌互现/多数下跌的局面。最初的压力来自亚洲股市的悲观情绪,而亚洲股市又受到美国科技股下跌的影响。

欧洲各行业板块开盘涨跌互现,但现在普遍呈现积极偏好。化工板块领涨,汽车板块紧随其后,而科技板块则表现落后。对于汽车行业而言,欧盟议员的评论提振了市场情绪,该议员表示,欧盟将从2035年起将汽车车队目标的二氧化碳排放量减少90%。

美国股指期货(ES下跌0.2%,NQ下跌0.5%,RTY下跌0.3%)全面下跌,其中NQ表现不佳,延续了上一交易日科技股的压力。

据《纽约时报》报道,三位民主党参议员正在调查人工智能数据中心在电价上涨中所扮演的角色;谷歌(GOOGL)、亚马逊(AMZN)、Meta(META)和微软(MSFT)等公司收到了相关信函。

外汇

美元指数(DXY)持平,在98.17至98.32的狭窄区间内波动,价格走势极其平淡,交易员们正在倒计时等待美国10月份的非农就业数据以及完整的11月份就业报告。简而言之,预计11月份的非农就业人数将增加3.5万人,而失业率预计为4.4%。11月份的延迟就业报告将包含10月份的就业数据,但由于政府停摆导致家庭调查收集中断,10月份的失业率将缺失。[完整预览请参见Newsquawk Research Suite]

在鹰派PMI和LFS报告发布后,英镑兑美元(GBP/USD)对欧元(EUR)和美元(USD)均走强,后者报告的工资数据高于普遍预期,且此前的数据经过向上修正。就业数据显示招聘持续疲软,失业率符合预期地上升,公共和私营部门的工资变化仍然收缩。目前在1.3356至1.3415区间的上端交易。

日元(JPY)表现优于其他货币,延续了上一交易日的强势,市场关注本周末的日本央行(BoJ)会议,预计将加息25个基点。隔夜,日本PMI数据好坏参半,制造业表现出人意料的强劲,但服务业疲软;这些数据最终对日元的影响不大。美元/日元(USD/JPY)在154.69-155.26区间内交易。

欧元/美元(EUR/USD)几乎没有变化,但在欧元区发布不同的PMI报告后出现震荡。法国制造业PMI意外进入扩张区域后,欧元最初略有走强,报告称航空业表现强劲——但由于德国报告疲软,制造业进一步陷入萎缩,早期的涨幅随后被逆转。欧元兑美元持平,在1.1745-1.1763的狭窄范围内波动。下一个阻力位是周一的高点1.1769。

巴克莱银行的外汇月度和季度末再平衡表明,对大多数主要货币而言,“美元买盘疲软”。认为美元/日元的信号疲软。认为兑欧元和英镑的买盘温和。

中国人民银行(PBoC)将美元/人民币(USD/CNY)中间价设定为7.0602,而预期为7.0444(前值为7.0656)。

固定收益

美国国债(UST)在低于5个最小刻度的狭窄区间内交易(112-10+至112-14),由于交易员们等待美国10月份的非农就业数据以及完整的11月份就业报告,因此今早的价格走势极其平淡[完整预览请参见Newsquawk Research Suite]。简而言之,预计11月份的非农就业人数将增加3.5万人,而失业率预计为4.4%。11月份的延迟就业报告将包含10月份的就业数据,但由于政府停摆导致家庭调查收集中断,10月份的失业率将缺失。

德国国债(Bunds)在127.49至127.65的区间内震荡变化,但目前交易价格略低于最佳水平。最初的走势略微看跌,此前英国就业报告发布后,英国国债承压(见下文)。此后,法国PMI数据(喜忧参半,但制造业意外攀升至扩张区域)对基准指数造成了适度压力,跌至本交易日低点。随后,由于德国报告不佳,全面低于预期,这种情况完全逆转,使2026年3月到期的德国国债升至本交易日高点。欧元区PMI数据也低于预期,并将原因归咎于德国;内部报告强调,“很明显,部分由工资上涨推动的价格压力仍然显着”。

英国金边债券(Gilts)开盘价与昨天收盘价几乎没有变化,但随着市场消化英国的就业报告而大幅下跌。本质上,失业率符合预期地上升,而就业变化好于预期。重点还放在工资组成部分上,该部分超过了预期。总体而言,这些指标不应改变英国央行决策者(BoE)的太多看法,对鸽派(劳动力市场降温)和鹰派(工资上涨)都有一些影响;万神殿宏观分析师也持有相同的观点,他们写道“今天的数据将使货币政策委员会(MPC)的观点平衡几乎没有改变”。货币市场继续认为本周四降息25个基点的可能性为91%。此后,由于该地区的PMI数据超过预期,英国国债再次下跌,基准跌破91.00大关,创下90.83的新低,而目前为90.90。

英国出售了价值42.5亿英镑的4.125% 2031年到期的金边债券:认购倍数为3.23倍(前值为3.01倍),平均收益率为4.093%(前值为4.088%),尾数为0.2个基点(前值为0.6个基点)。

商品

原油基准继续下跌,布伦特原油跌破每桶60美元,为2025年5月以来的首次。在整个亚太地区交易时段,WTI和布伦特原油在每桶56.19-56.54美元和每桶60.08-60.39美元的范围内波动,此前市场在周一的抛售后进行了巩固。随着欧洲交易员进入市场,基准进一步走低,俄罗斯副外长里亚布科夫表示乌克兰战争的解决方案即将达成,这起到了推波助澜的作用。WTI和布伦特原油跌至每桶55.69美元和每桶59.42美元的低谷,随后略微收复了早些时候的失地。然而,布伦特原油继续低于每桶60美元。

现货黄金(XAU)持续走低,跌破每盎司4300美元,但与白银和铜相比,跌幅仍然相对可控。在亚太地区交易时段,黄金价格达到每盎司4318美元的高点,然后开始抛售,随着金价跌破每盎司4300美元的关口,跌幅加速,随后买家在每盎司4272美元的价位介入。到目前为止,随着欧洲交易时段的开始,黄金在接近低点的每盎司4276-4292美元的狭窄范围内交易。

3个月期伦敦金属交易所(LME)铜在亚太地区交易时段开始时下跌,并且随着美国股市的避险情绪蔓延至亚太股市。该红色金属开盘价为每吨11,640美元,最初略有上涨至每吨11,680美元的峰值,然后跌至每吨11,530美元的低谷。在欧洲早盘,3个月期伦敦金属交易所铜继续在每吨11,600美元附近交易,市场等待大量美国数据的发布。

重要数据回顾

英国国际劳工组织(ILO)失业率(10月)为5.1%,与预期值5.1%一致(前值为5.0%)

英国3个月平均每周收入同比(10月)为4.7%,高于预期值4.4%(前值为4.8%,修正后为4.9%)

英国平均收入(不含奖金)(10月)为4.6%,高于预期值4.5%(前值为4.6%,修正后为4.7%)

英国就业变化(10月)为-1.6万人,高于预期值-6.7万人(前值为-2.2万人)

英国税务海关总署(HMRC)工资单变化(11月)为-3.8万人(前值为-3.2万人,修正后为-2.2万人)

英国私营部门3个月平均增长率同比(10月)为3.9%(前值为4.2%)

英国失业救济金申领人数变化(11月)为2.01万人(前值为2.9万人,修正后为-3900人)

法国汉堡商业银行(HCOB)综合闪存PMI(12月)为50.1,低于预期值50.3(前值为50.4);服务业闪存PMI(12月)为50.2,低于预期值51.1(前值为51.4);制造业闪存PMI(12月)为50.6,高于预期值48.1(前值为47.8)

德国汉堡商业银行服务业闪存PMI(12月)为52.6,低于预期值53(前值为53.1);综合闪存PMI(12月)为51.5,低于预期值52.4(前值为52.4);制造业闪存PMI(12月)为47.7,低于预期值48.5(前值为48.2)

欧盟汉堡商业银行制造业闪存PMI(12月)为49.2,低于预期值49.9(前值为49.6);服务业闪存PMI(12月)为52.6,低于预期值53.3(前值为53.6);综合闪存PMI(12月)为51.9,低于预期值52.7(前值为52.8)

英国闪存综合PMI(12月)为52.1,高于预期值51.6(前值为51.2);制造业PMI(12月)为51.2,高于预期值50.4(前值为50.2);服务业PMI(12月)为52.1,高于预期值51.6(前值为51.3)

德国ZEW经济景气指数(12月)为45.8,高于预期值38.7(前值为38.5);现状指数(12月)为-81.0,高于预期值-80.0(前值为-78.7)

欧盟ZEW调查预期(12月)为33.7(前值为25.0)

值得关注的欧洲头条新闻

英国金融监管机构正在考虑修改专业贸易公司的资本要求,并认为这是一个真正的机会,可以使规则更加合理,提高英国的竞争力,同时摆在桌面上的选项包括调整与欧盟保持一致的规则、与美国的方法保持一致或允许贸易公司使用内部模型。

欧盟议员韦伯表示,欧盟将从2035年起将汽车车队目标的二氧化碳排放量减少90%。

据路透社报道,欧盟委员会将提议将碳边境税扩大到下游铝和钢铁产品,详细说明了一份草案文件。

据路透社援引一份提案草案报道,欧盟将提议设立一项新基金,利用碳边境税收入的25%来支持欧盟工业。

值得关注的美国头条新闻

美国财政部长贝辛重申,国会股票交易必须结束。

据路透社报道,纳斯达克交易所正计划向美国证券交易委员会(SEC)提交文件,以进行工作日23小时的交易。

地缘政治

中东

半岛电视台记者报道说,以色列对加沙城东部地区进行了空袭。

俄罗斯-乌克兰

乌克兰总统泽连斯基后来表示,目前还没有理想的和平计划,目前的草案是一个工作版本,他补充说,美国希望迅速推进和平,乌克兰需要确保这种和平的质量。泽连斯基说,双方达成协议,安全保障应提交国会投票表决,他们离强大的安全保障非常接近,他希望在和平的最终框架准备好后与美国总统特朗普会面。他还表示,在俄罗斯控制下的顿巴斯不会有自由经济区,乌克兰也不会在法律上或事实上承认顿巴斯为俄罗斯领土,并指出如果俄罗斯拒绝和平计划,乌克兰将要求美国提供更多武器。此外,他说,乌克兰和美国谈判代表可能会在本周末在美国会面,乌克兰和美国支持德国总理默茨提出的圣诞节停火的想法,能源停火也是一种选择。

据塔斯社报道,俄罗斯副外长里亚布科夫表示,乌克兰战争的某些解决方案即将达成。里亚布科夫还表示,俄罗斯迄今为止不了解柏林会谈的结果。他们准备努力克服与乌克兰危机有关的分歧。不愿意在克里米亚、顿巴斯和新俄罗斯问题上做出任何让步。俄罗斯在任何情况下都不会同意在乌克兰部署北约部队。

俄罗斯克里姆林宫表示,不希望停火,因为停火将为乌克兰更好地准备继续战争提供喘息之机。关于乌克兰提出的圣诞节休战建议,他说“取决于我们是否达成协议”。尚未看到乌克兰安全保障提案的细节。

其他

据Axios援引官员的话报道,美国正准备在委内瑞拉附近海域扣押更多受制裁的装满石油的油轮。总统有很多工具可以使用,“这是一个大工具”。到目前为止,特朗普不想进入委内瑞拉水域扣押船只。“但是如果他们让我们等太久,我们可能会得到逮捕令在那里逮捕他们,”在委内瑞拉水域。

美国军方表示,它对国际水域的自由船只进行了袭击,造成八人死亡。

中国外交部就日本关于中国国防开支的评论表示,日本“无端指责”中国,恶意抹黑中国合法的国防建设

加密货币

比特币(Bitcoin)处于守势,保持在约86,500美元的水平,而以太坊(Ethereum)则将近期的跌幅扩大至3,000美元以下。

亚太地区贸易

由于华尔街表现疲软,亚太股市普遍下跌,科技股的压力蔓延到该地区。

澳大利亚ASX 200指数小幅下跌,其中科技、能源和资源板块表现不佳,数据显示消费者情绪恶化。

由于货币走强、日本央行加息预期以及科技和电子股表现不佳,日经225指数跌破50,000点。

由于科技股的困境,恒生指数和上证综指受到冲击,香港基准指数中表现最差的股票名单中,该板块占据了很大比例。

值得关注的亚太地区头条新闻

《中国证券报》评论指出,中国应设定一个积极但“务实”的2026年GDP增长目标,并留有余地,而研究人员在2026年的增长目标大约为5%或4.5%-5.0%之间存在分歧。

据Yicai报道,小鹏汽车(9868 HK)已获得广州的L3级自动驾驶道路测试许可证。

据共同社报道,日本2026财年的初始预算草案将超过120万亿日元。

数据回顾

澳大利亚标普全球制造业PMI闪存(12月)为52.2(前值为51.6);综合PMI闪存(12月)为51.1(前值为52.6);服务业PMI闪存(12月)为51.0(前值为52.8)

日本标普全球制造业PMI闪存季节性调整(12月)为49.7(前值为48.7);服务业PMI闪存季节性调整(12月)为52.5(前值为53.2);综合运营闪存季节性调整(12月)为51.5(前值为52.0)

澳大利亚西太平洋银行消费者信心指数(12月)为-9.0%(前值为12.8%)

澳大利亚西太平洋银行消费者信心指数(12月)为94.5(前值为103.8)