虽然在香港交易的中国股票连续第四个月上涨,但衍生品押注显示投资者对市场持怀疑态度。

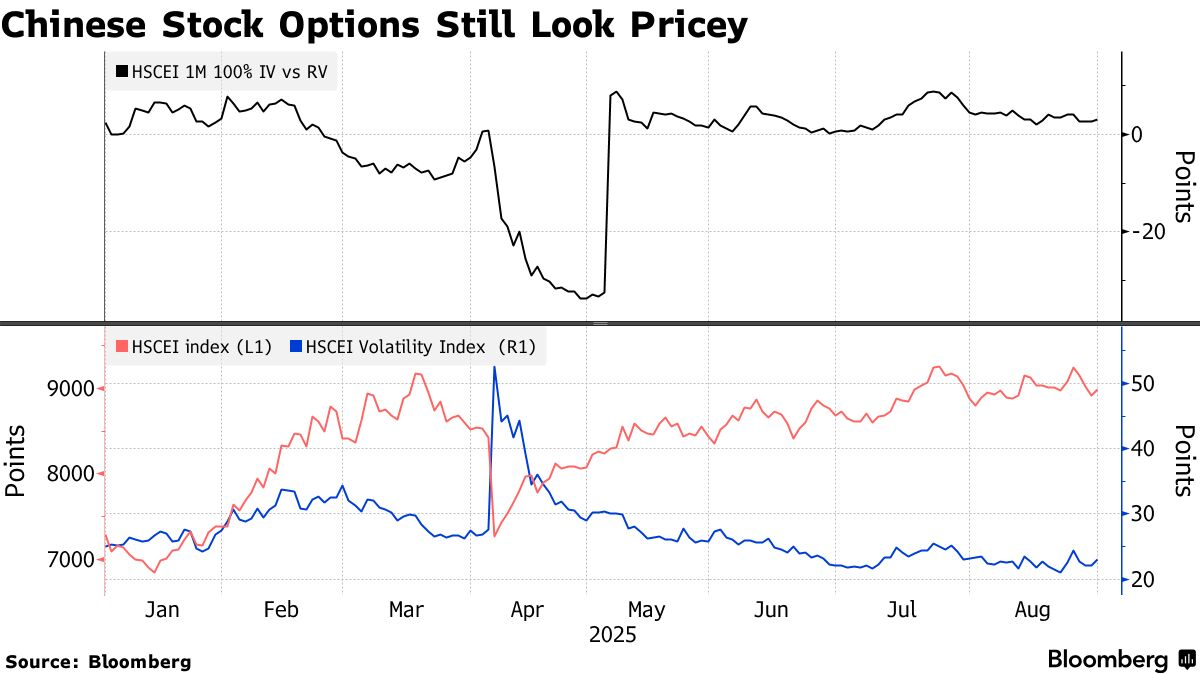

恒生中国企业指数已从4月份的低点反弹23%,该指数的隐含波动率录得四年来的最低月度平均水平。但与实际波动相比,该指标显得偏高。法国巴黎银行策略师Jason Lui和Scarlett Liu认为,这意味着衍生品仍然昂贵,投资者可能更不愿意直接购买看涨期权。

8月份,由于手头宽裕的投资者大量涌入,中国大陆股市成为全球表现最佳的市场之一。但随着数据显示经济依然疲软,人们对涨势的可持续性担忧日益加剧,并且中国企业指数的涨势已经放缓。

新加坡家族办公室Maitri Asset Management Pte的基金经理韩镖柳(Han Piow Liew)表示:“看起来,很多交易员在7月份建立了大量头寸,支付了更高的隐含波动率,期望更高的波动性,以交易或对冲8月份美国关税截止日期的结果。” “一旦截止日期过去,关税形势没有明显恶化,这些头寸很可能以较低的隐含波动率平仓,并且对未来波动性的预期降低。”

恒生中国企业指数的波动率指数目前接近9月以来的最低水平。相比之下,去年该波动率指标曾达到高点,当时交易员纷纷涌入市场,为进一步上涨做准备,因为在中国政府刺激措施的乐观情绪下,股市飙升。

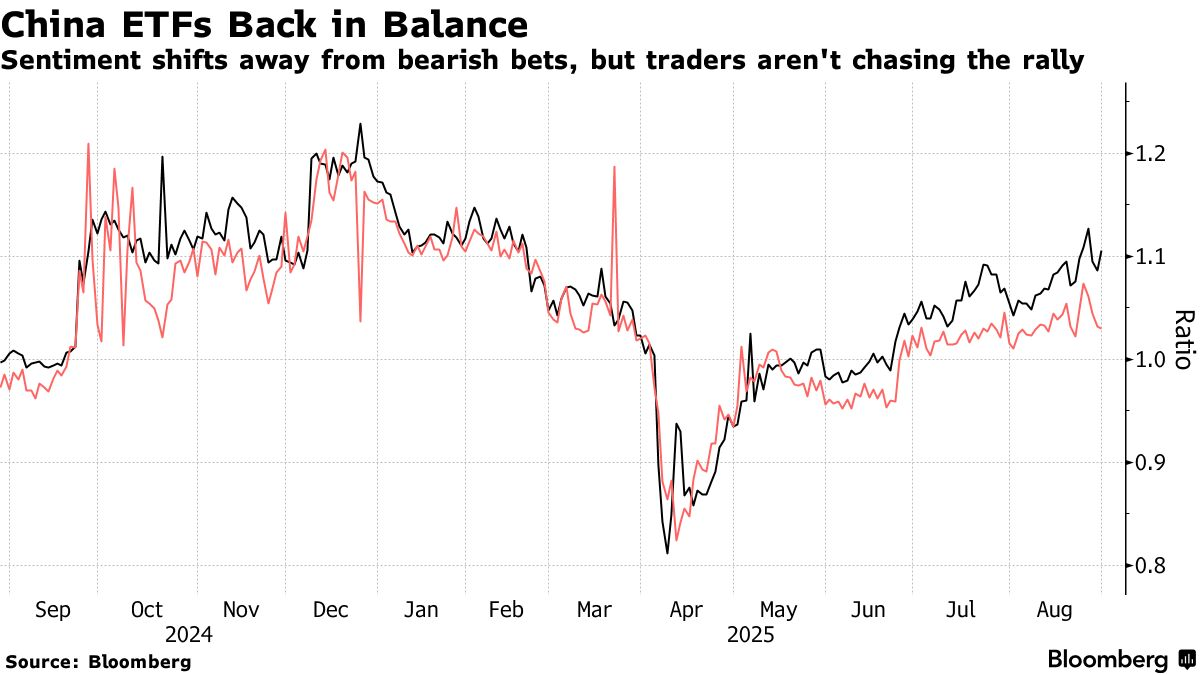

在美国,投资者对追踪中国股票的交易所交易基金(ETF)的看法略微乐观。追踪iShares China Large-Cap ETF(交易所代码为FXI)和KraneShares CSI China Internet Fund(交易所代码为KWEB)等基金的看涨三个月期权相对于看跌合约的溢价,已恢复到4月份因关税引发抛售之前的水平。这两只ETF与中国企业指数持有相似的头部股票。

一些交易员似乎正在为美中之间90天贸易休战的结束进行布局。一位投资者最近卖出了9月底到期的价值1000万股FXI的40美元看涨期权,并买入了相同数量的11月到期的41美元/45美元看涨期权价差。

尽管如此,ETF的整体隐含波动率已经下降,表明追涨意愿不强。

美国银行股票挂钩分析师指出,他们“很少”看到富时中国A50指数的下行对冲如此便宜。为了寻求保护,他们建议进行诸如看跌期权比率之类的交易,即使涨势持续,这些交易的“拖累几乎为零”。 同时,希望增加敞口的投资者应考虑买入看涨期权价差。

原文链接: https://www.bloomberg.com/news/articles/2025-08-31/china-s-stock-rally-is-met-with-skepticism-in-options-market?srnd=phx-markets