长期债券正面临新的抛售压力,这推高了全球的借贷成本,并给投资者和政策制定者带来了麻烦。

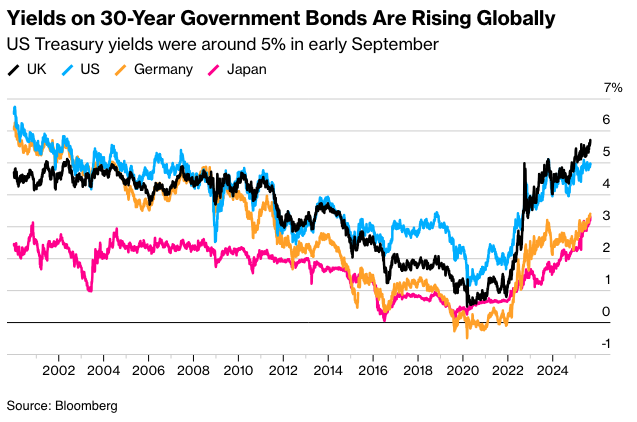

9月初,30年期美国国债收益率约为5%,达到了7月份以来的最高水平。日本20年期国债收益率升至1999年以来的最高水平,而英国30年期国债收益率则跃升至1998年以来的最高水平。法国和澳大利亚政府债券也在经历抛售。

收益率上升表明,面对不断膨胀的预算赤字和顽固的通货膨胀,投资者要求持有政府债务获得额外的补偿。人们越来越担心政客们缺乏控制本国债务的雄心,甚至缺乏能力,而各国央行可能难以应对持续的价格压力和经济增长放缓的混合局面。

长期债券发生了什么变化?

交易员通常根据固定票息支付的相对吸引力来买卖债券。债券到期日越长,在此期间可能出错的事情就越多。期限为10至100年的长期债券往往比一年内偿还的短期国库券提供更高的利率,以补偿买家承担的额外风险。

当一个国家的经济前景恶化时,债券收益率通常会下降。这是因为经济疲软会促使中央银行将重心从对抗通货膨胀转移到刺激经济活动。这意味着央行更倾向于降低基准利率,从而提高债券相对于银行现金的吸引力。

但近来,长期债券的收益率一直在上升。在美国,部分原因是经济放缓,但没有崩溃,而且通货膨胀率仍然高于预期。

为什么人们担忧债务和赤字?

在2008年全球金融危机后,世界各国政府纷纷利用廉价债务进行扩张,随后又为了应对新冠疫情封锁和随之而来的经济衰退而进一步借贷。国际金融协会的数据显示,全球债务在2025年第一季度达到创纪录的324万亿美元,其中中国、法国和德国是主要推动力。

自疫情以来通货膨胀的飙升使得如此大规模的借贷更难以为继。主要央行提高了利率,并逐步结束了旨在降低借贷成本的债券购买计划,即量化宽松政策。一些央行现在甚至积极地将它们通过量化宽松积累的债务出售回市场,进一步增加了收益率的上升压力。

令人担忧的是,如果债券收益率持续居高不下,且各国政府未能整顿财政,那么偿还部分债务的成本将持续攀升。

在美国,唐纳德·特朗普总统大规模税收和支出法案的成本是债券投资者进一步担忧的问题。《一个宏大而美丽的法案》可能会在未来十年内使美国赤字增加3.4万亿美元——这还不包括诸如潜在增长影响等动态效应——这是美国国会预算办公室(CBO)的评估,该机构对美国财政政策提供无党派分析。

穆迪评级公司在五月份剥夺了美国最后剩余的顶级信用评级,理由是担心不断膨胀的国债和赤字将损害美国作为全球资本首选目的地的地位。

是什么推动了最近的债券抛售?

除了挥之不去的债务压力外,政治也是一个主要因素。

在批评美联储主席杰罗姆·鲍威尔没有更快降息之后,特朗普试图撤换美联储理事丽莎·库克的举动加深了人们对央行独立性的担忧。令人担忧的是,特朗普成功地用更倾向于降低借贷成本、而不顾通胀风险的官员取代库克和其他人。

公司债大量发售也无济于事,因为这有时会吸走对政府债券的需求。9月初,全球企业和主权借款人至少出售了900亿美元的投资级债券,部分全球信贷市场接近或打破纪录,成为今年最繁忙的几周之一。

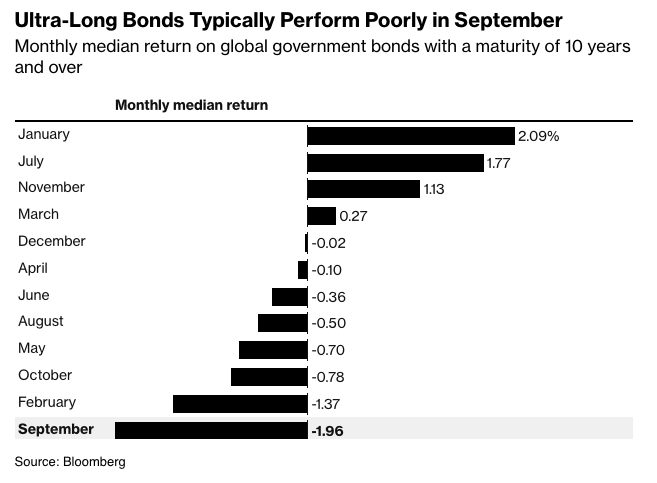

9月对较长期债券来说也是一个传统上的糟糕月份,因为交易员结束夏季休假并重新调整他们的投资组合。彭博汇编的数据显示,全球期限超过10年的政府债务在9月份的平均亏损为2%。

一连串的风险正在推高所谓的“期限溢价”——投资者因持有较长期债券的不确定性而要求的补偿。

长期债券收益率飙升为何是个问题?

投资者希望债券市场安全且稳定,因为这些资产是许多投资者持有,以确保稳定的收入来源,从而平衡科技股等高风险、高回报投资的波动性。

当较长期收益率上涨时,它们会影响抵押贷款、汽车贷款、信用卡利率和其他形式的债务,从而挤压家庭和企业,进而影响更广泛的经济。

如果长期债券收益率持续保持高位,这将逐渐影响政府借贷成本。 这种情况,以及随之而来的经济恶化,可能意味着一个“末日循环”,无论政府在税收和支出方面做什么,债务水平都会攀升到更高。

有时,市场上的反抗甚至可能导致政府倒台——正如2022年英国发生的那样,时任首相利兹·特拉斯的小型预算案(其中包括数十亿英镑的无资金承诺)扰乱了债券市场,并导致投资者推高借贷成本。 在1990年代初期,所谓的债券义警被认为有足够的力量迫使比尔·克林顿总统控制美国债务。

事态会如何发展?

目前尚不清楚长期高借贷成本对过去15年超低利率时期政府积累的大量长期债务意味着什么。 收益率的上升已经导致出现新的现象,其后果难以预测。

一个例子:日本政府债券过去的收益率非常低,它们就像一种锚,对全球收益率产生下行压力。 但近几个月来,它们的收益率大幅上涨,加剧了全球债券价格的波动,并吸引了大量外国投资者购买日本国债。 这可能意味着其他国家发行的债券买家减少。

在英国,财政大臣瑞秋·里夫斯面临越来越大的压力,需要在即将到来的预算案中展示她对国家财政的掌控能力。

在美国,人们仍然担心疫情后的通货膨胀尚未得到控制,特朗普的关税可能会进一步增加通胀压力,从而加剧债券收益率的飙升。另一方面,他的贸易战也可能抑制经济活动,导致美联储和其他央行降息。

或者,两者都有可能发生,即价格飙升伴随着经济产出下降或零增长——这种情况被称为滞胀。这将增加货币政策的不确定性,迫使美联储在支持经济增长和抑制通货膨胀之间做出选择。

这是否预示着长期债券收益率的未来?

彭博经济学的杰米·拉什、汤姆·奥利克和斯蒂芬妮·弗兰德斯认为,政治和结构性力量可能会使4.5%的10年期美国国债收益率成为新常态。

这是因为“自然”利率——即如果经济在充分就业和稳定的通货膨胀下运行,实际利率将占主导地位——数十年的下降已经结束,并部分逆转。

拉什、奥利克和弗兰德斯在2025年8月出版的《货币的价格》一书中写道:“在未来几年,自然利率将进一步走高。如果债务、气候、地缘政治和技术带来的风险成真,它可能会大幅上升。”

原文链接: https://www.bloomberg.com/news/articles/2025-09-03/long-dated-bond-selloff-why-governments-face-higher-borrowing-costs?srnd=homepage-americas