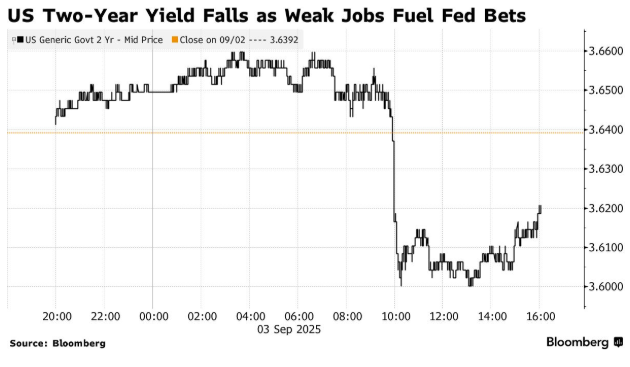

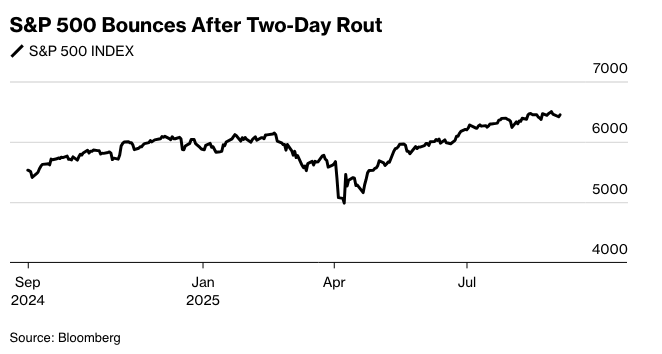

华尔街交易员持续加码押注美联储将在9月降息,疲软的劳工数据提振了债券。这些押注也支撑了股市,在一场大型科技股的反弹中,股市结束了连续两天的下跌。

在至关重要的美国非农就业报告发布前仅仅48小时,职位空缺降至10个月以来的最低水平,这使得交易员几乎完全将本月美联储降息的可能性纳入定价,并预计2025年至少降息两次。此前30年期国债收益率逼近5%,国债在此次下滑后出现反弹。美元下跌。

尽管大多数标准普尔500指数成分股实际上都在下跌,但Alphabet Inc. 创下了历史新高,因为谷歌避免了出售Chrome。 苹果公司计划为Siri推出一款人工智能驱动的网络搜索工具。 在深夜时段,Salesforce Inc. 预测了乏善可陈的销售增长。

职位空缺的下降表明,公司在试图评估关税对经济的影响时,变得更加谨慎和有选择性地招聘。 除了职位空缺数据外,招聘速度已经放缓,失业人员找到另一份工作所需的时间也更长。

“这个数据点确实证实了总体上各种统计数据中看到的招聘速度放缓,但我们非常清楚这一点——这也是为什么美联储将在两周内降息25个基点的原因,” The Boock Report 的 Peter Boockvar 表示。

在此之前,周五的就业数据将是美联储官员的关键输入。 一些人不太担心工资增长放缓,因为它伴随着参与率的下降。 他们也警惕在通货膨胀逐渐上升时降低借贷成本。

另一些人,如州长克里斯托弗·沃勒表示,央行应在9月份开始降低利率,并在未来几个月内多次降息,并补充说,官员们可以讨论降息的具体速度。 他在 CNBC 上发表了讲话。

在Bankrate,马克·哈姆里克表示,更广泛的劳动力趋势与他一直称之为的“不裁员,不招聘”就业市场相符。这意味着,许多雇主不愿裁员,但对招聘新员工也持谨慎态度。

致Evercore的克里希纳·古哈:疲软的职位空缺报告进一步巩固了九月份美联储降息的极高可能性,使得周五的就业报告更难阻止这一举措。

Principal Asset Management的西玛·沙阿表示:“由于劳动力需求放缓并未伴随裁员增加或支出回落,投资者和政策制定者应谨慎解读工资单疲软为即将到来的衰退信号。”

eToro的布雷特·肯维尔表示,所谓的JOLTS报告可能没有“发出警报”,但它是最新重申美国就业市场疲软的数据点。

他表示,虽然美国经济可能有缓冲来吸收就业市场的疲软,但投资者要小心,不要让它发展成一个真正疲软的劳动力市场。

他说:“今天的报告是帮助美联储的天平向降息倾斜的最新数据点。但从长远来看,投资者不应仅仅为了降低利率而欢呼劳动力市场出现显著的疲软。”

经济学家预计8月份新增就业岗位约为7.5万个,这是彭博调查的中位数,而失业率预计为4.3%。 如果连续四个月的非农就业增长低于10万,这将是自2020年疫情爆发以来最疲软的表现。

TD证券的策略师,包括Oscar Munoz和Gennadiy Goldberg表示:“劳动力市场数据若出现大幅低于预期的意外情况,可能会大幅压低利率,因为市场担心美联储的劳工授权。” “我们仍然倾向于逢低做多,并预计今年利率将走低。”

他们还表示,在周五的就业数据公布之前,“风险回报感觉更加平衡”。

“门槛很高”

杰罗姆·鲍威尔。来源:彭博社

道明证券的策略师表示:“排除九月份降息的可能性门槛很高,另一方面,失业率需要大幅上升才能让市场预期降息50个基点的可能性,并对美元产生重大影响。”

与此同时,美国银行的美国利率策略师基于美联储可能过早放松政策的可能性,提出了交易建议。

美国银行的策略师,包括马克·卡巴纳和梅根·斯威伯表示:“市场可能预期美联储会采取鸽派立场,过度重视就业疲软而忽略通胀,我们的美国经济学家认为这是一个政策错误”,“对美联储独立性的持续挑战也影响了我们对核心利率的看法。”

他们写道:“相对于我们认为的基本面,美联储可能倾向于在短期内更积极地降息,这会增加通胀风险和未来潜在的加息空间。”

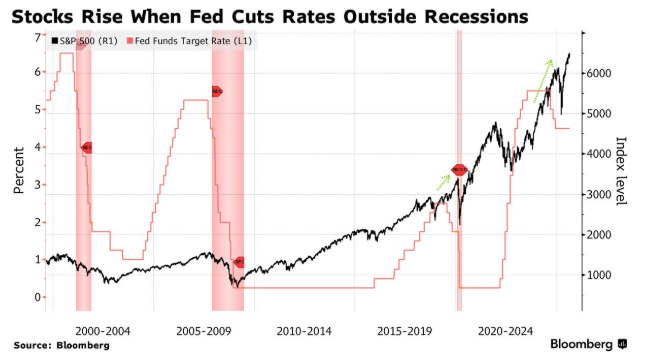

美联储在2025年维持利率不变,主要原因是担心关税可能加剧通货膨胀。但疲弱的就业数据引发了更大的担忧,美联储主席杰罗姆·鲍威尔最近表示,鉴于“风险平衡正在转变”,可能需要降息。

纽约人寿投资公司的劳伦·古德温认为,鲍威尔最近在杰克逊霍尔的讲话表明,美联储的反应函数比我们想象的更为鸽派。除非本周的就业报告出现有意义的意外上行,否则美联储将在 9 月份降息 25 个基点——她说,这对风险资产而言是“建设性的背景”。

古德温指出:“但在目前这个阶段,我们仍然怀疑 9 月份的降息预示着一个长期的降息周期。”“通胀风险是真实存在的,并且来自多个方面(关税、企业利润保护、劳动力市场供应急剧下降)。更重要的是,金融环境非常宽松,这使得在我们看来,很难证明快速降息周期是合理的。”

在美联储杰克逊霍尔研讨会之后,美国银行的客户斥资约 15 亿美元购买小盘股,这是该公司自 2008 年以来数据历史上的第二大配置。

由吉尔·凯里·霍尔领导的策略师表示,截至 8 月 29 日的一周,客户是美国股票的大型净买家,流入个股的资金为 23 亿美元,流入交易所交易基金的资金为 21 亿美元。

股市周三反弹,此前由于科技股估值过高以及对全球财政前景的担忧,9月份开局不利。

Nationwide的Mark Hackett表示:“9月份以可预测的波动开始,关税的不确定性和传言在缺乏实际数据的情况下驱动了市场行为。自4月以来,市场经历了巨大的涨势,鉴于估值/预期升高以及宏观担忧的出现,一段时间的盘整并不出人意料,也并非不健康。”

“逢低买入”

巴克莱银行(Barclays Plc)以Emmanuel Cau为首的策略师表示,投资者应逢低买入股票,因为全球经济增长好于预期,而且美联储未来可能会降息。他们指出,虽然仓位较高,但场外仍有充足的“干火药”(资金)。

Federated Hermes的Steve Chiavarone表示:“如果有的话,逢低加仓。如果排除噪音和波动,在盈利增长、预期加速、经济数据良好以及利率将下降的环境下,我不会押注美国市场下跌。”

与此同时,汇丰银行(HSBC)策略师一个月内第二次提高了标普500指数的年终目标价,理由是好于预期的季度盈利推动。Nicole Inui现在预计该基准指数将在年底达到6500点。该指数周三收于6448.26点。

Wolfe Research的Chris Senyek表示:“我们认为,只要人工智能(AI)支出预期没有开始出现裂缝,股市在季节性疲软的9月份之后将继续缓慢上涨。然而,这些过高的期望也可能带来负面影响,我们认为人工智能支出预期是2026年的一个关键风险。”

公司要闻:

Alphabet Inc. 旗下谷歌公司避免了被分拆的命运,此前一位美国法官驳回了政府提出的大部分严苛提案,其中包括强制出售其 Chrome 浏览器。

尽管谷歌被禁止签订独家协议,但仍将被允许向其合作伙伴付款——这对苹果公司来说是一项关键的胜利,后者每年从iPhone上将谷歌搜索设置为默认搜索引擎而获得约 200 亿美元的收入。

苹果公司计划明年推出自己的人工智能驱动的网络搜索工具,加大与 OpenAI 和 Perplexity AI Inc. 的竞争。

Salesforce Inc. 预计季度销售额增长乏力,加剧了华尔街对这家软件巨头正在输给新兴人工智能公司的担忧。

惠普企业公司(Hewlett Packard Enterprise Co.)给出了令人失望的当前季度收益预测,再次引发了人们对服务器电脑行业利润率收紧的担忧。

American Eagle Outfitters Inc. 公布了高于预期的季度销售额,几周前,这家牛仔裤制造商因其备受争议的悉尼·斯威尼 (Sydney Sweeney) 广告活动而卷入了一场社交媒体风暴。

梅西百货公司 (Macy’s Inc.) 提高了年度展望,并公布了三年来的最佳可比销售额增长,这是消费者尽管担心通货膨胀和关税,但仍在消费的最新迹象。

辉瑞公司(Pfizer Inc.)在其网站上发表声明,为其新冠疫苗的研究提供辩护,这是对周末唐纳德·特朗普总统在社交媒体上发帖质疑制药公司是否隐瞒疫苗信息的直接回应。

美国最大的独立石油生产商康菲石油公司(ConocoPhillips)计划在原油价格下跌以及页岩油产量预计达到峰值的背景下,裁减高达四分之一的全球员工。

加拿大第二大航空公司西捷航空(WestJet)将购买67架波音公司(Boeing Co.)飞机,并有更多选择权,在与美国的贸易紧张关系持续存在的情况下,此次订单是其有史以来最大的一笔订单,旨在推动未来的增长。

泰森食品公司 (Tyson Foods Inc.) 表示,其供应链主管在违反内部规定后离开了公司,这是在一年多一点的时间里,第二位因不当行为而离职的高级管理人员。

华纳兄弟探索公司 (Warner Bros. Discovery Inc.) 正在将自己分拆为两家公司,可能会在计划于明年分拆之前出售其工作室和流媒体业务 20% 的股份。

美元树公司(Dollar Tree Inc.)表示,由于提价抵消关税的影响正在减弱,本季度利润几乎没有变化。

金宝汤公司(Campbell’s Co.)的盈利超过预期,原因是米兰诺饼干(Milano cookies)帮助其零食业务表现出色。

ServiceNow Inc. 正向联邦机构提供高达 70% 的软件折扣,此举旨在刺激采用,原因是特朗普政府正在推动更快地在政府中实施人工智能工具。

特朗普政府正在采取行动阻止更多海上风电项目的开发,这是一系列引人注目的挫折中的最新一起,该行业引起了总统的愤怒。

法国人工智能初创公司Mistral AI正在敲定一项 20 亿欧元的投资,该投资对公司的估值为 120 亿欧元(140 亿美元),包括新的融资——巩固了其作为欧洲最有价值的科技初创公司之一的地位。

迈克尔·诺沃格拉茨 (Michael Novogratz) 的 Galaxy Digital Inc. 正在提供一种可以在 Solana 区块链上交易的纳斯达克上市股票版本,旨在刺激类似的代币化努力。

在失去其在英国蓝筹股基准中的位置一年后,博柏利集团公司 (Burberry Group Plc) 正在重返英国股市精英行列。

联合利华公司 (Unilever Plc) 首席执行官费尔南多·费尔南德斯 (Fernando Fernandez) 预计在绩效评估后将更换该集团前 200 名管理人员中的四分之一,因为他正在领导对多芬香皂制造商的改革。

“历史有充分的证据表明,在经济动荡时期,债券将重新获得青睐。此外,风险溢价现在看起来比今年7月和5月(当时长期国债收益率突破5%)时更为温和。而且,9月份降息几乎已成定局。这些条件将限制收益率的上涨空间。”——Tatiana Darie,Markets Live宏观策略师。

市场主要动态:

股市

标普500指数上涨0.5%,截至纽约时间下午4点

纳斯达克100指数上涨0.8%

道琼斯工业平均指数几乎没有变化

MSCI世界指数上涨0.4%

彭博美股七巨头总回报指数上涨2.2%

罗素2000指数几乎没有变化

货币

彭博美元现货指数下跌0.1%

欧元上涨0.2%至1.1658美元

英镑上涨0.3%至1.3439美元

日元上涨0.1%至每美元148.14日元

加密货币

比特币上涨0.7%至112,223.79美元

以太坊上涨3.8%至4,480.16美元

债券

10年期美国国债收益率下降4个基点至4.22%

德国10年期国债收益率下降5个基点至2.74%

英国10年期国债收益率下降5个基点至4.75%

2年期美国国债收益率下降2个基点至3.62%

30年期美国国债收益率下降6个基点至4.90%

商品

西德克萨斯中质原油下跌2.5%至每桶63.93美元

现货黄金上涨0.9%至每盎司3,564.24美元