债务激增和赤字。对美国央行独立性的持续攻击。近一个世纪以来最激进的关税政策。这是否是债券市场混乱的根源?再猜猜。

尽管美国国债在唐纳德·特朗普总统动荡的第二个任期最初几个月里受到了各种冲击,但市场表现得异常坚挺,即便英国和日本等国的政府债券因财政担忧加剧而遭受重创。

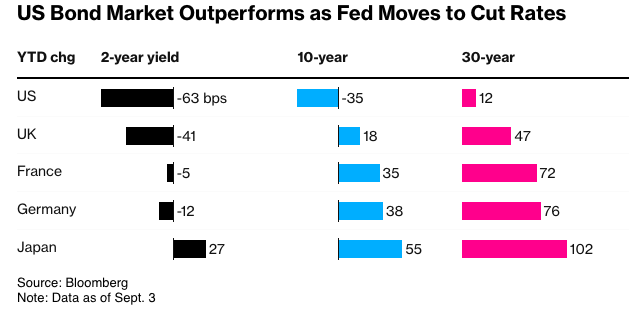

今年以来,美国10年期国债收益率下降了超过三分之一个百分点,使得美国国债成为唯一一个该期限利率下降的主要债券市场。这种优异表现甚至延伸到了不受欢迎的30年期债券:尽管美国长期债券的收益率在2025年上升了约八分之一个百分点,但与英国上升约半个百分点、法国上升近四分之三个百分点、以及日本大幅上升整整一个百分点相比,这仍然是相对有利的。

与此同时,自四月份以来,美国债券市场波动性呈下降趋势,导致衡量国债市场波动的主要指标接近三年来的低点。

华尔街资深人士、Yardeni Research创始人Ed Yardeni表示:“债券市场一直很平静。” 在其他债务市场动荡以及财政和经济压力挥之不去的大背景下,美国“确实显得非常稳定”。

亚德尼在 20 世纪 80 年代创造了著名的“债券义勇军”一词,用来形容投资者抛售政府债券并推高收益率以迫使政府实行财政纪律。虽然自特朗普当选以来,美国国债收益率一直居高不下,但那种有针对性的市场压力现在似乎并不存在。

公平地说,经济是市场的主要驱动力。由于数据显示就业增长放缓,美国国债收益率近几天有所下降——10 年期国债收益率自 5 月初以来首次跌破 4.17%——这种情况可能会在周五公布的 8 月份就业数据中得到进一步证实。这为美联储最早在本月降息打开了窗口,而此时欧洲央行正在暂停宽松政策,日本央行则准备提高利率。

摩根大通投资管理公司投资组合经理 Priya Misra 表示:“如果劳动力市场继续失去动力,美国经济的表现趋势可能会持续下去。”她倾向于所谓的陡峭化策略,即押注短期债务优于长期证券。

自满情绪可能也在作祟。如果像一些债券专家(包括雷·达里奥)预测的那样,一场酝酿中的危机正在逼近,那么投资者在睡梦中陷入困境也不是第一次了。而且,也出现了一些不安的迹象。

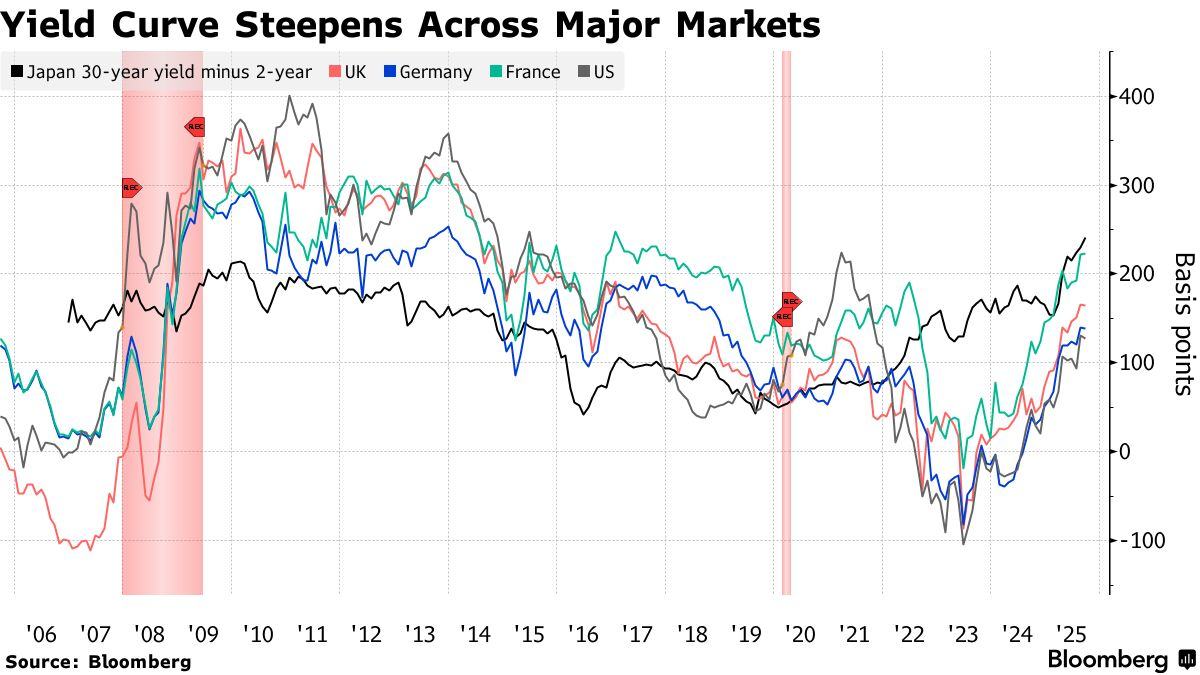

与全球同行一样,美国30年期债券的表现落后于其他政府债务曲线,而10年期“期限溢价”(衡量投资者因持有长期债券风险而要求的额外补偿)接近十年来的高点。

五年期通胀互换,作为衡量未来物价上涨预期的市场指标,最近升至两年高位。高盛策略师称,这体现了围绕美联储及其独立实施货币政策能力的诸多不确定性。

在其他领域,如股票和大宗商品市场,也零星出现对美联储独立性的担忧迹象。但总体而言,至少目前来看,美国债券投资者并不倾向于发出任何警告信号,这让特朗普政府——其主要政策目标包括降低10年期国债收益率——可以稍微松一口气。

其他支撑性力量也在发挥作用。在财政方面,关税收入——今年预计约为3000亿美元的意外之财——应有助于弥补一些预算缺口,尽管这些关税的合法性现在受到质疑,而且如果贸易战抑制经济增长,最终的收入水平可能会有所不同甚至下滑。然而,由于风险溢价已经升高,至少市场已经消化了一些担忧。而且,通货膨胀虽然仍然居高不下,但几乎没有失控的迹象。

在债务管理领域,财政部长斯科特·贝森特已表示,如果买家稀少,他将限制长期债券的销售,并且可能愿意利用其他工具来为收益率设定下限。与此同时,关于外资逃离美国资产的说法尚未在数据中得到证实,数据显示对美国国债的需求依然强劲,因为其他市场的前景相对而言更加不稳定。

“美国仍然是摇摇欲坠社区里最好的房子,”雅迪尼说。“目前,我们仍然被视为避风港。”

这种市场观点——即美国的前景,虽然在很多方面都面临挑战,但仍然比大多数国家要好——有助于解释为什么 5% 已经成为美国 30 年期国债收益率的一种天花板。但这也解释了为什么长期端并没有与短期端同步。

在上个月特朗普表示他要解雇美联储理事丽莎·库克后,五年期和 30 年期国债之间的收益率差距扩大。库克以他缺乏这样做的权力为由提出质疑。周四,司法部对库克展开了一项刑事调查,指控她犯有抵押贷款欺诈罪,她的律师称这些指控是不真实的。

彭博策略师说...

“随着劳动力市场受到新的审视,短期国债随时准备扩大其对其他政府债券的领先优势,因为下一波美国就业数据即将公布。”

- Brendan Fagan, 市场直播宏观策略师。

总统前所未有的举动——他曾试图劝诱主席杰罗姆·鲍威尔放松政策——加剧了人们的担忧,即该银行将面临为政治原因降低利率的压力,从而加剧未来的通胀风险。

随着市场开始质疑美联储的独立性,“你看到这种现象显现出来的方式之一是更高的期限溢价和更陡峭的收益率曲线,”太平洋投资管理公司(Pimco)高级投资组合经理迈克尔·库兹迪尔说。库兹迪尔表示,Pimco 仍然倾向于持有五年至十年期国债。

美联储理事丽莎·库克正在挑战特朗普试图罢免她的举动。摄影师:Al Drago/彭博

尽管存在这些震荡,白宫对美联储的持续施压尚未在债券投资者中引起重大动荡。利率互换显示,交易员预计美联储将在未来12个月内将借贷成本降低约1.3个百分点至3%左右,这一水平被决策者认为是中性的。换句话说,到目前为止,投资者尚未将政治压力下的过度刺激政策计入价格。

市场上的许多人怀疑,法院会驳回特朗普解雇库克的决定,并且美联储能够承受对其独立性的其他攻击。 虽然特朗普可能会提名志同道合、支持增长的政策制定者来填补未来的空缺,但交易员们押注他们不会过于非正统。

“市场对此仍然相当放心,” 前纽约联邦储备银行行长威廉·达德利周四在彭博电视台表示。“考虑到总统如此努力地试图影响货币政策,这种放心可能有点过于乐观。 但这件事如何发展,还有很长的路要走。”

Eurizon SLJ Capital 首席执行官 Stephen Jen 表示,围绕央行独立性的紧张局势并非美国独有,他指出日本央行仍然控制着该国大量未偿政府债务。

量化宽松接下来?

全球债务水平如此之高,以至于各国政府需要中央银行保持低利率,以使偿债具有可持续性,这模糊了财政政策和货币政策之间的界限,他说。 Jen 表示,白宫可能会推动美联储开始购买债券,特别是长期债券,利用量化宽松政策 (QE) 来抑制借贷成本。

“下一个压力可能在于量化宽松,如果我身处特朗普政府,我会向美联储施压,要求其考虑重新采用”它,Jen 说。

品浩的库齐尔表示,美联储也可能重新投资到期的抵押贷款支持证券,以缓解房地产市场的压力。目前,美联储正在实施量化紧缩政策,允许每月最多50亿美元的国债和350亿美元的抵押贷款债务到期而不进行再投资。

对雅德尼而言,美国债券市场这种脆弱的平衡还能持续多久仍有待观察。美联储购买债券和财政部调整发行计划的潜在风险,都只能是暂时的补救措施。除非政客们削减开支并增加税收,以整顿美国的财政状况,否则投资者可能会以他们最熟悉的方式——通过市场——来表达他们的不满。

“债券义警现在在欧洲和日本,”雅德尼说。“他们就在那里,只是不在美国。这种情况可能很快就会改变。”

原文链接: https://www.bloomberg.com/news/articles/2025-09-04/bond-vigilantes-fended-off-as-us-debt-emerges-surprise-winner?srnd=homepage-americas