华尔街交易员们为周五的就业报告做准备之际,收到了一系列数据,这些数据强化了劳动力市场降温的观点,维持了对美联储降息的押注,同时推动了股市和债市上涨。

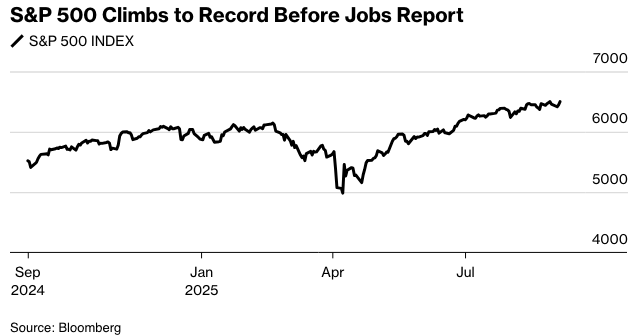

在预计将延续美国疫情以来最疲弱就业增长势头的数据公布前夕,最新的招聘和失业救济申请数据出炉。两年期美国国债收益率跌至约一年来的最低水平。货币市场几乎完全消化了美联储本月降息的预期,并预计年底前至少降息两次。标普500指数上涨近1%,创下历史新高。盘后时段,博通公司发布了乐观的前景展望。

标普500指数创历史新高。摄影师:Michael Nagle/彭博社

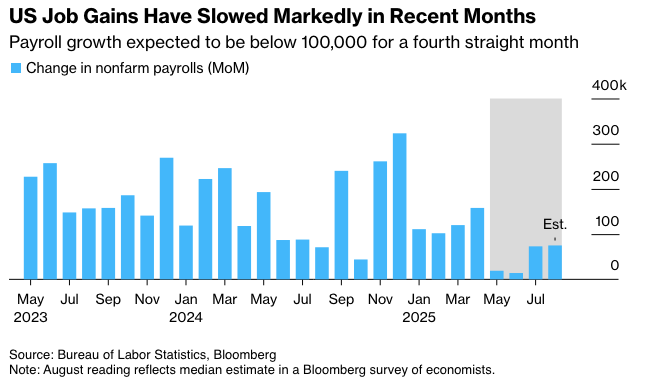

美国雇主在8月份招聘员工的意愿不高,失业率可能升至近四年来的高位——进一步证明劳动力市场更加低迷。

去年秋季降息整整一个百分点后,美联储决策者今年一直按兵不动,担心关税可能重新点燃物价上涨压力。但随着就业市场面临的风险日益明显,外界普遍预计官员们将在大约两周后大幅下调借贷成本。

考虑到美联储的双重使命,盈透证券的史蒂夫·索斯尼克认为,周五的就业报告将是我们收到的“最重要”的数据。

他说:“许多投资者显然希望降息,但重要的是要记住,要小心我们所希望的。” “数据显示劳动力市场温和放缓,但并非惨淡,这符合这一目标。暴跌的数据可能会使美联储倾向于进一步降息,但也可能引发人们对央行反应滞后的担忧。”

索斯尼克说,前者延续了“金发姑娘”叙事,而后者引发了对“停滞”或“滞胀”的担忧。

在交易员为关键就业数据做准备之际,唐纳德·特朗普总统提名的美联储理事会空缺席位人选重申了他对央行独立性的承诺。 斯蒂芬·米兰还补充说,该机构最重要的工作是防止经济萧条和恶性通货膨胀。

在工资报告发布前,数据显示美国初请失业金人数升至6月以来最高水平。ADP研究数据显示,私营部门就业人数增加了5.4万人,低于预期。Challenger, Gray & Christmas公司的数据显示,招聘计划降至有记录以来8月份的最低水平。

FHN Financial的威尔·康珀诺勒表示:“即使是最不赞成放松政策的官员也应该承认劳动力市场疲软的风险正在增加。如果这种势头持续到未来几个月,公司很快就会裁员速度超过招聘速度,达到负增长的地步。”

彭博社对经济学家的调查显示,8月份非农就业人数可能增长7.5万人,这将标志着连续第四个月就业增长低于10万人。失业率预计将升至4.3%,为2021年以来的最高水平。

“通行证”

Harris Financial Group的杰米·考克斯表示:“美联储在劳动力市场上的‘通行证’已经结束。你可以预期美联储会倾向于在9月份降息。”

E*Trade from Morgan Stanley的克里斯·拉金表示,明天的就业报告将是决定性因素,但到目前为止,本周的数据证实了劳动力市场正在放缓。

他说:“短期内,市场可能会接受这些数据,因为它应该会增加美联储降息的可能性。但如果数据恶化太多,可能会引发对经济健康状况的担忧。”

科美瑞卡财富管理公司的埃里克·蒂尔认为,一线希望在于,就业数据越疲软,未来降息的刺激空间就越大。

他说:“今年下半年的增长应该来自于宽松的货币政策和刺激性的财政政策,以避免经济进一步恶化。”

鉴于最新的ADP数据,加拿大蒙特利尔银行资本市场的伊恩·林根和瓦尔·哈特曼预计,即使就业数据表现强劲也会被忽视,而疲软的数据只会延长债券市场的看涨情绪,尤其是在收益率区间底部似乎即将被突破的时刻。

他们表示:“如果10年期国债收益率再次走低,我们将关注4.104%的前期阻力位,然后是4.00%的整数关口。 如果没有疲软的就业数据来证实,人们应该预期会出现一段时间的盘整,但不会出现近期反弹的彻底逆转。”

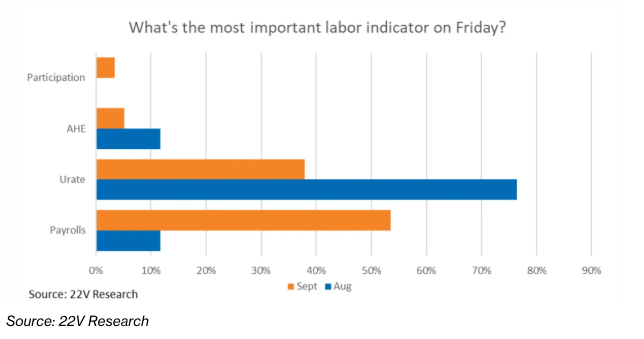

22V Research 进行的一项调查显示,在经历了上个月疲软的数据和大幅修正后,投资者的关注点已显著转向工资数据。

调查统计显示,36% 的受访者认为对周五数据的反应将是“避险”,35% 表示“混合/可忽略不计”,29% 表示“风险偏好”。

杰罗姆·鲍威尔。来源:彭博社

7月央行会议后发布的疲弱就业数据引发了更多担忧,美联储主席杰罗姆·鲍威尔近期暗示可能需要降息,并表示“风险平衡正在转变”。

美联储理事克里斯托弗·沃勒在上周的一次讲话中表示,数据显示“劳动力需求可能正处于急剧下降的边缘”,他认为货币政策应该解决这一趋势。

沃勒一直是美联储理事中最积极主张降息以防止就业市场彻底恶化的人之一。周三,他暗示了今年年底前多次降低借贷成本的可能性。

纽约联邦储备银行行长约翰·威廉姆斯周四表示,他的预测是“随着时间的推移”,降低利率将“变得合适”,但没有明确此类行动的时机或节奏。

周四公布的另一项数据显示,美国服务业活动在8月份以六个月来最快的速度扩张,订单加速幅度达到近一年来最大。

这些强劲的需求指标表明,经济中占比最大的部分在经历了连续五个月的低迷后,正在获得一些动力。上个月,十二个服务行业实现扩张,其中信息、批发贸易以及艺术和娱乐行业领涨。四个行业的活动出现萎缩。

与此同时,美国司法部已对美联储理事丽莎·库克是否犯有抵押贷款欺诈行为展开刑事调查——加大了特朗普将她赶出央行的力度。

据知情人士透露,联邦检察官已发出传票,要求提供与库克在抵押贷款申请中虚报信息的指控相关的信息。这些知情人士要求不公开身份,因为讨论的是正在进行的调查。

公司要闻:

露露柠檬(Lululemon Athletica Inc.)最新财报显示,这家瑜伽服零售商在经历了多年的快速增长后,正努力摆脱销售低迷的困境。

波音公司(Boeing Co.)计划开始永久性招聘工人,以取代其圣路易斯国防中心罢工的约3200名小时工,这加剧了紧张局势,为期一个月的劳工僵局仍未见打破的迹象。

特朗普政府正在采取措施,通过取消一些专为人类驾驶员设计的规定(例如挡风玻璃刮水器),来简化汽车制造商部署自动驾驶汽车的流程。

特斯拉公司(Tesla Inc.)表示,已向公众开放其无人驾驶出租车应用程序,这表明该公司很快将在得克萨斯州奥斯汀市面向早期使用者的特定群体之外推广该服务。

通用汽车公司(General Motors Co.)表示,由于电动汽车需求不确定,将于12月开始在堪萨斯州的工厂以一个班次启动雪佛兰Bolt电动汽车的生产,低于最初计划的两个班次。

在欧盟对这家美国软件巨头解决其涉嫌非法捆绑Teams视频会议应用程序的调查的提议获得积极反馈后,微软公司(Microsoft Corp.)有望避免一笔潜在的巨额反垄断罚款。

高盛集团(Goldman Sachs Group Inc.)将向普信集团(T. Rowe Price Group Inc.)投资高达10亿美元,并与该资产管理公司合作,向零售投资者销售私募市场产品。

American Eagle Outfitters Inc. 因高于预期的季度销售额而大幅上涨,此前几周,这家牛仔裤制造商因其备受争议的悉尼·斯威尼广告宣传活动而卷入了社交媒体风暴。

派拉蒙天空舞公司(Paramount Skydance Corp.)签署了一项为期三年的协议,将在电影院发行传奇娱乐(Legendary Entertainment)即将上映的电影,这是自新管理层几周前接手以来,该工作室达成的一系列协议中的最新一项。

OpenAI计划明年推出一个新的AI驱动的招聘平台,以帮助雇主与具有人工智能技能的候选人进行匹配,从而加速该技术在企业和政府机构中的部署。

以下是市场主要变动:

股票

标普500指数截至纽约时间下午4点上涨0.8%

纳斯达克100指数上涨0.9%

道琼斯工业平均指数上涨0.8%

MSCI世界指数上涨0.8%

彭博美股七巨头总回报指数上涨1.3%

罗素2000指数上涨1.3%

货币

彭博美元即期汇率指数上涨0.1%

欧元下跌0.1%,至1.1650美元

英镑几乎持平,报1.3435美元

日元下跌0.3%,至每美元148.49日元

加密货币

比特币下跌2.2%,至109,838.51美元

以太币下跌4.2%,至4,277.74美元

债券

10年期美国国债收益率下降5个基点,至4.16%

德国10年期国债收益率下降2个基点,至2.72%

英国10年期国债收益率下降3个基点,至4.72%

2年期美国国债收益率下降3个基点,至3.59%

30年期美国国债收益率下降4个基点,至4.86%

商品

西德克萨斯中质原油下跌1%,至每桶63.35美元

现货黄金下跌0.3%,至每盎司3,550.16美元