周五,交易员在纽约证券交易所的交易大厅工作。摄影师:Michael Nagle/Bloomberg

内森·图夫特(Nathan Thooft)并不是市场看空者。他在宏利投资管理公司(Manulife Investment Management)管理着1600亿美元的团队仍然对股票保持适度超配。但随着美国市场屡创新高,他一直在削减大型赢家的比例,购买债券,并通过长期期权增加保护层。

“市场正变得过于自满,”总部位于波士顿的多资产解决方案首席投资官图夫特表示。在过去九个月里,他的团队稳步减少了对高收益债券的持仓,转向非美国股票,并将资本重新配置到更安全的领域。“自4月份关税推动的低点以来,我们经历了大幅反弹,几乎没有回调。许多市场的估值都被拉伸。今年风险指标已降至低点。”

这是许多专业投资者都在苦苦思索的问题:在一个多年来违背减速预测的股票和债券牛市中,该如何对冲风险。人工智能的热潮、稳健的企业盈利以及经受住了二十年来最高利率的经济使得这一涨势得以延续。但通胀压力尚未完全消退,美联储尚未宣布取得胜利。

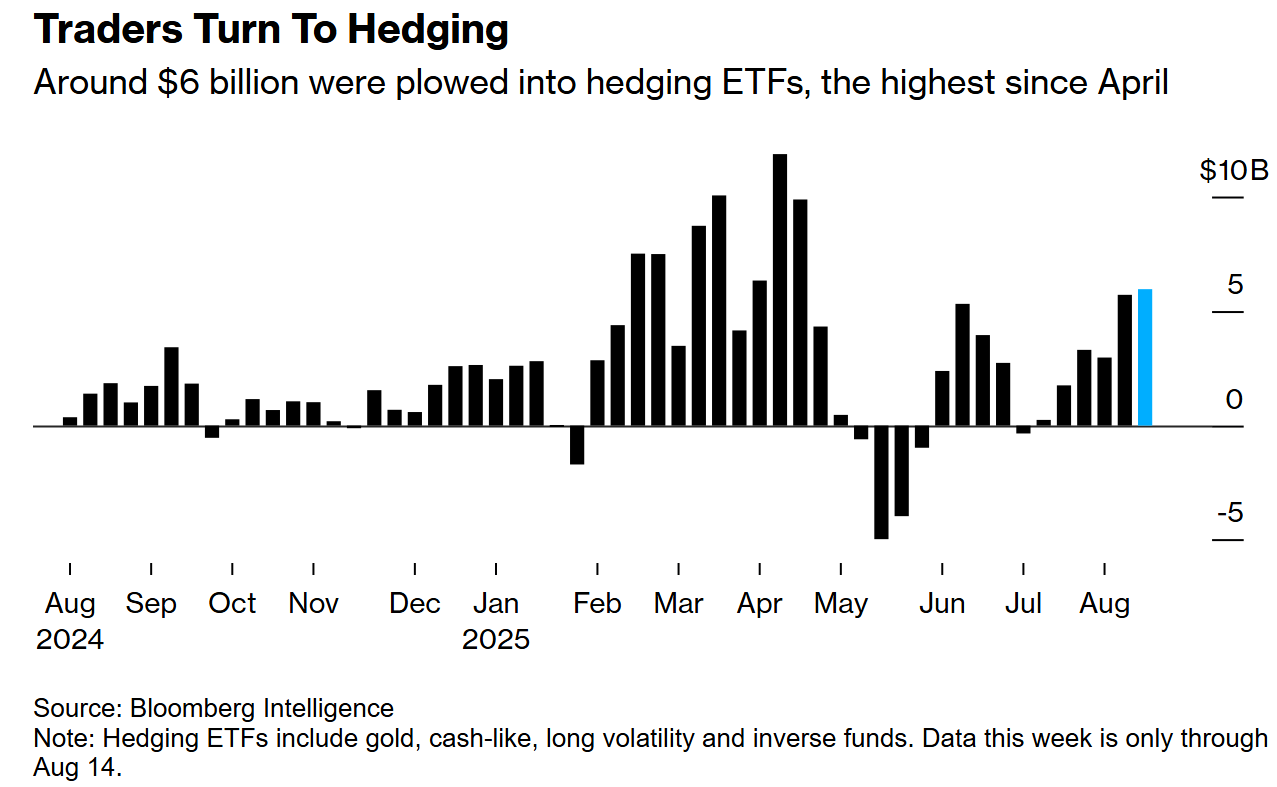

在乐观与谨慎之间的那个空隙中,过去几周出现了一些防御性信号——在股票期权中倾向于更多的下行保护,现金和黄金产品的新资金流入,以及对杠杆做多交易所交易基金的回撤。根据美国个人投资者协会的最新调查,在散户投资者中,悲观者的数量超过了乐观者,而美国银行公司调查的结果显示,创纪录的91%的受访者认为美国股票被高估。

综合来看,这一切都表明了一种对冲的乐观情绪:投资者愿意追逐回报,但不愿放弃保护。即便是在这种不大可能的平和状态下,华尔街仍怀疑这轮反弹的基础可能会受到考验。

本周再次奖励了乐观主义者。对9月份降息的押注依然高涨,标普500指数延续了夏季的涨势,公司融资也保持活跃。比特币飙升至历史新高。全球股票基金吸引了260亿美元资金,其中美国大型股占主导,而债券基金则新增了260亿美元资金。债券波动率的MOVE指数降至自2022年以来的最低点,而VIX指数接近年内低点。

Natixis Investment Managers Solutions的投资组合策略师加勒特·梅尔森(Garrett Melson)几乎比平常更频繁调整配置,有时甚至每隔几天一次,以在市场上涨过程中微调敞口。这一更快的节奏不仅反映了特朗普政府政策的波动,也反映了市场叙事变化的迅速。

梅尔森表示:“发展的趋势是这里的情况继续降温,最终市场共识会变得过于乐观。” 他的团队减少了信用风险,增加了国债配置,并在科技板块仅保持轻微超配,因为他认为科技板块仍然受益于人工智能热潮。他认为情绪高涨时可能会出现5%到6%的回调空间,但认为重大下跌尚不至于来临。他表示,与黄金或大宗商品相比,国债仍然是更可靠的对冲工具,而黄金或大宗商品在经济长期放缓的情况下可能会失去作用。

在过去的一周中,那种在追逐收益和防范回撤之间的平衡被反复测试。周三,因一份报告显示消费者通胀温和,多头庆祝,但当批发价格第二天大幅上涨时,又减少了对美联储即将降息的押注。周五,因数据显示消费者信心疲软,这抹去了零售额大幅增长的利好,收益率上升,股市再次下滑。

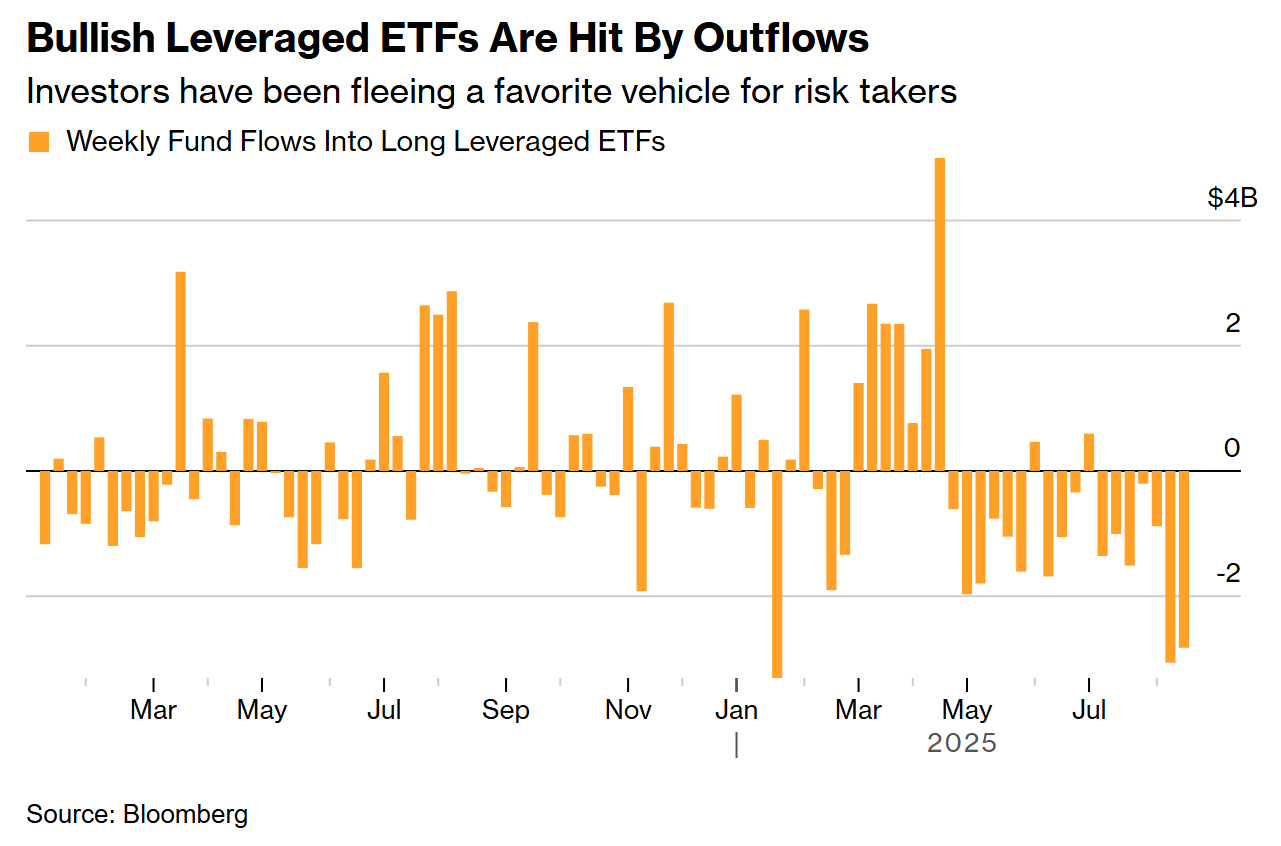

这些波动使谨慎的情绪潜流始终存在,并引发了关于保持多大程度防护的争论。标普500指数中衡量崩盘保护相对成本的指标——偏斜度有显著上升。同时,根据彭博社汇总的数据,有看涨倾向的杠杆ETF——投机者的一个常用工具——在过去一个月内流出了将近90亿美元资金。

夏季反弹使得标普市盈率达到前瞻性收益的22倍以上,远高于大约18倍的10年平均水平。然而,任何对冲的冲动都会面临一个问题,那就是近年来市场以多么轻松的方式消化了各种冲击。迄今为止,投资者已经惊人地轻松吸收了多年的高利率、贸易摩擦和波动的政策。对于像Thooft和Melson这样的资产分配者来说,挑战在于决定要多大程度上尊重这种韧性,以及要多大程度上为其崩塌的可能性投保。

并不是每个人都通过更多交易或更多对冲来应对。Kayne Anderson Rudnick的投资组合经理和首席投资策略师Julie Biel本季度没有对她的28只股票组合做出任何改变。她回避衍生品,而是依靠她称之为“纯正的蓝血贵族赢家”来应对波动周期。她表示,投资者对不确定的事物缺乏耐心,这使得市场在情绪变化时容易出现剧烈回调。

“错失恐惧症(FOMO)与欣快感并不相同,”她说道,描述了一个由人工智能交易主导的市场,投资者涌向明显的赢家。“这意味着当你遇到一个棘手时期时,每个人都会很快逃离出口。”

原文链接:Wall Street Wrestles With Hedging Conundrum as Valuations Swell - Bloomberg