- 美国总统特朗普表示,他将很快宣布下一任美联储主席,并且新任美联储主席会相信大幅降低利率。

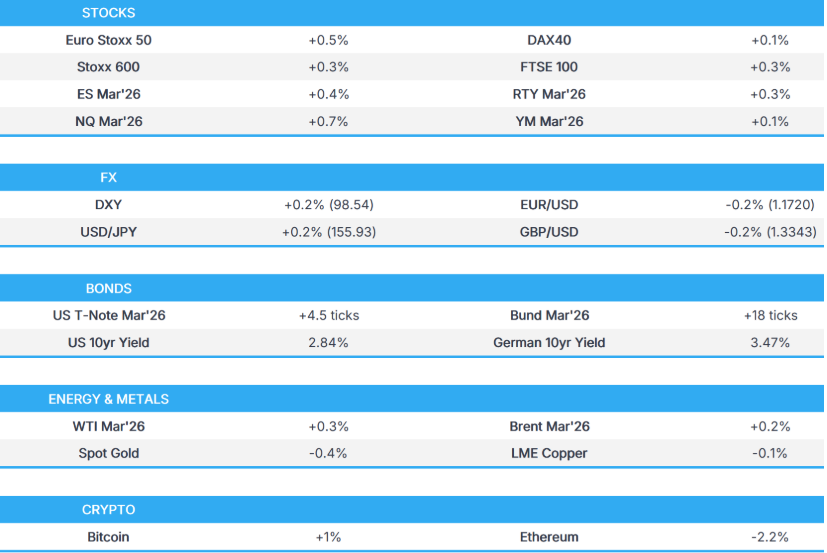

- 欧洲股市普遍上涨;美国股指期货也走高,其中纳斯达克指数表现略好。

- 美元指数略微走强,交易员们等待美国CPI数据;英镑表现略逊,等待英国央行利率决议;欧元等待欧洲央行利率决议。

- 固定收益产品价格走高;德国DFA宣布其2026年发债计划,略高于分析师预期,德国国债收益率小幅下跌。

- 原油价格最初上涨,但现在在持平线附近徘徊,因为特朗普在他的黄金时段讲话中避免提及委内瑞拉/俄罗斯。

- 展望未来,重点包括:美国CPI(11月)、初请失业金人数(截止12月13日当周)、费城联储(12月)、日本CPI(11月)、新西兰贸易帐(11月)、欧洲央行利率决议、英国央行利率决议、捷克国家银行利率决议、墨西哥央行利率决议。发言人包括:欧洲央行行长拉加德和英国央行行长贝利;美国供应情况;嘉年华、耐克和联邦快递的财报。

股市

欧洲股市普遍上涨,与亚太地区大多低迷的交易时段形成对比,市场正等待英国央行和欧洲央行的政策决议。

欧洲各板块涨跌互见。零售 (+1.0%)、金融服务 (+0.4%) 和房地产 (+0.4%) 领涨。零售板块受到 Curry's (+8.6%) 股价上涨的支撑,该公司公布了强劲的半年增长业绩。另一方面,汽车 (-0.6%)、银行 (-0.5%) 以及旅游和休闲 (-0.3%) 板块表现落后。

美国股指期货大多走强,主要指数均上涨,但 YM 指数表现落后,持平。今天上午宏观消息有限;然而,一个关键的隔夜进展是美国总统特朗普的评论,他表示将宣布下一任美联储主席,并且被任命者将倾向于降低利率。

外汇

DXY 指数走势坚挺,在昨日震荡交易后,现已重回 98.50 上方,该指数昨日收于 98.175-98.639 的区间中部。荷兰国际集团 (ING) 的分析师承认美联储沃勒周三的讲话带有鸽派倾向,但认为他并不急于降息。截至撰写本文时,1 月份降息 25 个基点的定价约为 27%。 ING 倾向于在 3 月份降息,目前定价接近 60%。该机构还认为,今天的每周初请失业金人数(除非出现飙升)不会对美元产生太大影响,而延迟发布的美国 CPI 也不太可能引发美联储的大幅重新定价。

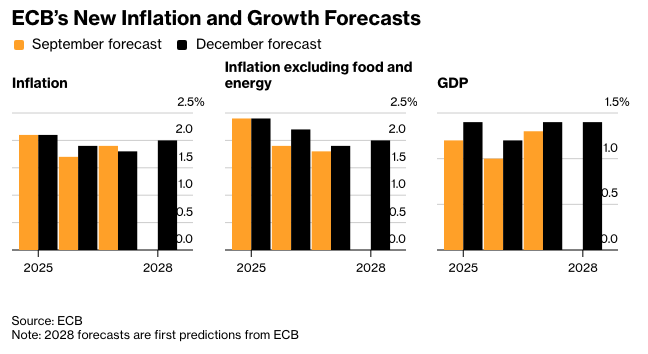

欧元兑美元表现低迷,但在欧洲央行会议召开前,兑英镑略微走强,总体而言,会议应该会顺利进行,重点关注新的宏观经济预测,尽管最近的评论已经缓和了对 2028 年展望的关注。尽管如此,这些预测将有助于了解下一步行动是降息还是加息(完整的新闻前瞻可用)。对于欧元,欧盟领导人将就乌克兰问题举行战略辩论,从宏观角度来看,重点主要集中在乌克兰可能的融资方案、欧洲国防以及随后的俄罗斯反应以及对和平努力的任何影响(完整的新闻入门可用)。欧元/美元仍维持在昨日 1.1703-1.1758 的区间内。

在英国央行宣布利率决议前,英镑也受到美元的压制,兑欧元走低,市场普遍预计降息 25 个基点,但人们将关注投票分歧,尤其是在最新的 GDP 和 CPI 数据公布后。此后,关注焦点将集中在前瞻性指引以及有关最终利率的任何暗示(完整的新闻前瞻可用)。截至撰写本文时,英镑/美元仍处于昨日 1.3312-1.3427 的区间内。

瑞典央行如期维持利率在 1.75% 不变,市场对此反应平淡,瑞典央行重申,预计利率将在一段时间内保持在该水平。与此同时,挪威央行也如预期维持其关键政策利率在 4.00% 不变,并表示如果经济发展大体上与目前的预测一致,政策利率将在未来一年内进一步下调。由于对挪威央行最新货币政策报告将暗示提前放松政策的一些押注解除,挪威克朗出现小幅走强。

中国人民银行将美元/人民币中间价设定为 7.0583,预期为 7.0403(前值为 7.0573)。

固定收益

在备受期待的北京时间 12:00 英国央行利率决议公布之前,英国国债略微走强,与全球同类债券的走势一致。预计英国央行将降息 25 个基点至 3.75%,但交易员将密切关注投票分歧。有关深入分析,请参阅头条新闻。

德国国债小幅上涨,但在北京时间 13:15 欧洲央行利率宣布之前,消息面仍然清淡。德国国债基准开盘于 127.50,在欧洲市场盘前交易开始后,流动性较低,表现平淡。随着德国金融管理局宣布其 2026 年的发行计划,德国国债逐渐上涨至 127.62 的峰值。由于该数字略高于分析师预期(5120 亿欧元 vs. 预期 5000 亿欧元),德国国债下跌 6 个基点至 127.52 的低谷,但这一走势已被完全回吐。预计欧洲央行将维持其存款利率在 2% 不变。投资者将密切关注更新后的预测,其中包括新的 2028 年通胀预测。

由于科技股主导的避险情绪推动了全球市场,美国国债延续了周三的涨势。在亚太地区交易中,美国国债的交易区间波动,日本国债保持平淡,随后与欧洲同类债券一道走高。美国国债的一个主要催化剂将是劳工统计局 (BLS) 发布的 11 月 CPI 报告。市场预计总体通胀率将从 3.0% 略微上升至 3.1%,而核心 CPI 将保持在 3%。

德国金融管理局表示,计划在 2026 年出售创纪录的 5120 亿欧元债券;鉴于市场需求,将首次发行 20 年期联邦债券。 计划在 2026 年通过货币市场筹集 1760 亿欧元。 计划在 2026 年发行 160-190 亿欧元的绿色债券。

大宗商品

今天上午,WTI 原油和布伦特原油小幅走强,但远低于隔夜交易中看到的最高点。最初的上涨是由于美国与委内瑞拉之间的持续发展,以及交易员继续消化彭博社的报道,该报道表明如果俄罗斯拒绝和平计划,美国可能会对俄罗斯实施能源制裁。作为参考,荷兰国际集团 (ING) 认为,对委内瑞拉的封锁可能会使约 60 万桶/日的石油出口面临风险。此后,由于市场消化了美国总统特朗普的黄金时段讲话,该综合体从最佳水平回落,因为讲话中没有提及委内瑞拉的封锁或俄罗斯的制裁。这导致布伦特原油在一个小时内从 60.67 美元/桶的峰值跌至 59.72 美元/桶的低谷,目前位于该水平。

贵金属全面走软,并回吐了前一天的部分涨幅,原因是美元在欧洲早盘交易中继续走高,交易员关注各种预定的宏观事件以及欧洲地缘政治和贸易谈判。从数据角度来看,延迟发布的美国 CPI 备受关注,但不太可能改变美联储的立场,而荷兰国际集团 (ING) 预计,在没有大幅飙升的情况下,失业救济金数据不会对美元产生影响。 现货黄金目前的交易区间为 4,321.06-4,343.10 美元/盎司,远低于昨日的 4,302.41-4,349.28 美元/盎司的区间。 现货白银在昨天创下 66.90 美元/盎司的又一历史新高后,暂时喘口气,目前在 66 美元/盎司附近徘徊。

基本金属同样受到美元走强的影响,尽管股市的风险偏好有所上升。由于风险偏好低迷,且中国大宗商品交易开始后,铜价面临压力,因此铜价跌幅小于开盘时的跌幅。在风险事件发生之前,目前的交易是试探性的,截至撰写本文时,3 个月 LME 铜的交易区间为 11,664.00-11,739.00 美元/吨(在最近的区间内)。

迪拜将 3 月份官方原油差价设定为较 GME 阿曼原油贴水 0.10 美元/桶。

路透社援引消息人士称,卡塔尔将 2 月份 Al Shaheen 石油的期限价格下调至较迪拜原油溢价 0.53 美元/桶。

据 POLITICO 报道,美国总统特朗普的政府正在询问美国石油行业,如果马杜罗下台,他们是否会重返委内瑞拉。

据彭博社报道,由于油轮限制,委内瑞拉的石油储存空间即将耗尽。委内瑞拉的主要石油储存设施和停靠在其码头的油轮正在迅速填满,可能在大约 10 天内达到最大容量。如果发生这种情况,国有企业委内瑞拉石油公司 (Petróleos de Venezuela SA) 的日产量接近 100 万桶,可能会被迫关闭油井。

美国银行 (BofA) 表示,如果 WTI 原油价格在 2026 年平均为 57 美元/桶,与该行的预测一致,美国页岩油产量可能会下降 7 万桶/日,即同比下降 1%。

贸易/关税

法国总统马克龙表示,南方共同市场贸易协议的数字现在无法加起来,谈判尚未结束。

中国商务部表示,关于与欧盟就电动汽车关税进行的谈判,仍在进行中。

中国商务部表示,关于欧盟稀土出口许可证,一些中国许可证申请已获得批准。

中国商务部表示,关于欧盟的外国补贴条例 (FRS) 调查,严重影响了中国企业在欧盟的业务和投资运营。

中国商务部表示,关于钢铁许可证,涉及约 300 种产品;旨在加强对出口的监控和跟踪。

美国总统特朗普表示,他们过去拥有的贸易协议是世界上最糟糕的,并受到嘲笑,但他们现在不再嘲笑了。 说:。 许多成功都归功于关税。 一年前,这个国家已经死亡并准备失败,而现在它是世界上最热门的国家。

日本政府表示,规模为 5500 亿美元的美国投资计划的磋商委员会于周四举行了会议。

欧洲重要数据回顾

波兰企业部门工资同比 (11 月) 7.1%,预期 6.2% (前值 6.6%)。

波兰 PPI 同比 (11 月) -2.4%,预期 -2.5% (前值 -2.2%)。

波兰工业产出同比 (11 月) -1.1%,预期 2.7% (前值 3.2%,修正值 3.3%)。

波兰就业人数同比 (11 月) -0.8%,预期 -0.9% (前值 -0.8%)。

法国商业气候制造业 (12 月) 102.0,预期 98.0 (前值 98.0)。

荷兰失业率月度季调后 (11 月) 4.0% (前值 4.0%)。

中央银行

挪威央行维持其关键政策利率在 4.00% 不变,符合预期;如果经济发展大体上与目前的预测一致,政策利率将在未来一年内进一步下调。 如果政策利率下调过快,通货膨胀可能会在过长时间内保持在目标之上。 随着工资增长逐渐下降,预计通货膨胀率将下降,并在 2028 年接近 2%。 预计 2026 年关键政策利率为 3.9% (先前预测为 3.9%)。 预计 2027 年关键政策利率为 3.4% (先前预测为 3.5%)。

挪威央行的巴切表示,挪威克朗比之前假设的要弱,略微提高了通货膨胀预期。

瑞典央行维持其利率在 1.75% 不变,符合预期;重申预计利率将在一段时间内保持在该水平。 虽然通货膨胀率每月略有不同,但总体而言,其发展与瑞典央行 9 月份的预测一致,并接近 2%。 指标继续支持通胀压力与未来目标一致的观点。

瑞典央行的提登表示,政策利率将在未来一段时间内保持在该水平,这一观点涵盖了央行的利率路径范围。

中国证券报报道称,中国人民银行的降息空间因政策组合重点的转移而缩小,并指出不再那么需要积极的降准。

美国重要头条新闻

美国总统特朗普表示,将很快宣布下一任美联储主席,并将在新年宣布积极的住房改革,表示新任美联储主席将相信大幅降低利率。

美国总统特朗普表示,超过一百万的军人将在圣诞节前获得 1,776 美元的特殊股息。

美国总统特朗普表示,从第一天起,他就阻止了来自南部边境的“入侵”。

美国众议院通过了共和党的医疗保健法案,没有延长《平价医疗法案》的补贴。

白宫官员表示,预计美国总统特朗普将于周四讨论大麻重新分类问题。

据《华尔街日报》报道,美国总统特朗普的前律师告诉他,宪法对第三个任期的问题含糊不清。

据《纽约时报》报道,美国的目标是剥夺更多归化美国人的公民身份。

地缘政治

乌克兰总统泽连斯基表示,欧洲代表可以参加在美国举行的会谈;目前还没有最终协调一致的和平方案;他不准备从顿巴斯撤军。

比利时首相德韦弗表示,没有先例表明可以使用被冻结的俄罗斯资产。 到目前为止,各项保证不符合比利时的要求。 希望获得其他欧盟成员国的具有约束力的书面保证。 拥有被冻结俄罗斯资产的其他国家需要承担与比利时相同的责任。 如果我们使用被冻结的资产,欧元区和欧盟以外的国家应该准备采取相同的行动。 最可能的选择是利用欧盟预算中的空间,其中可能包括各国的选择退出条款;其他选择在技术上很复杂。 使用空间会更便宜、更安全。

据地区州长称,乌克兰的袭击破坏了俄罗斯南部罗斯托夫顿河港口的一艘船只,船员中有人员死亡。

伊朗总统佩兹什基安表示,他们不寻求核武器,并准备进行对话。

加密货币

比特币今天上午略微走强,交易价格约为 87,000 美元,而以太坊则下跌至 2,800 美元。

亚太地区交易

由于美国股市科技股主导的抛售以及在美国通胀数据和即将到来的一系列央行决议发布之前,亚太股市大多走低。

澳大利亚 ASX 200 指数持平,能源、黄金矿业公司和工业股的疲软限制了该指数的上涨。

由于科技股的困境以及对日本央行明天结束为期两天的政策会议时可能加息的预期,日经 225 指数短暂跌破 49,000 点。

恒生指数和上证综指涨跌互见,由于与科技相关的逆风抑制了香港的风险情绪,但由于中国人民银行公开市场操作,大陆股市保持稳定,中国人民银行选择同时使用 7 天和 14 天逆回购。

亚洲-太平洋地区重要头条新闻

日本内阁官房长官木原诚二表示,正在密切关注市场走势,包括长期利率。

韩国企划财政部长官表示,担心外汇波动性扩大,并补充说正在密切关注国外货币政策分歧对当地市场的影响。

韩国副财政部长认为市场存在羊群效应,并补充说与经济基本面相比,韩元贬值似乎更为过度。

亚洲-太平洋地区重要数据回顾

澳大利亚 MI 通胀指标环比 (11 月) 4.7% (前值 4.5%)。

日本外国对日本股票的投资 (截至本周) 5283 亿日元 (前值 968 亿日元,修正值 1328 亿日元)。

日本外国债券投资 (截至本周) 3564 亿日元 (前值 4529 亿日元,修正值 4563 亿日元)。

新西兰 GDP 生产法,年均 (第三季度) -0.5%,预期 -0.3% (前值 -1.1%,修正值 -1.2%)。

新西兰 GDP 生产法环比,季调后 (第三季度) 1.1%,预期 0.9% (前值 -0.9%,修正值 -1.0%)。 新西兰元/美元立即从 0.5777 上涨 7 个基点至 0.5784。

新西兰 GDP 生产法同比,季调后 (第三季度) 1.3%,预期 1.3% (前值 -0.6%,修正值 -1.1%)。

新西兰 GDP 支出法环比,季调后 (第三季度) 1.3%,预期 0.9% (前值 -0.9%,修正值 -0.8%)。

亚洲-太平洋地区重要股市头条新闻

据《日经新闻》报道,台积电 (2330 TT) 计划明年夏天在亚利桑那州工厂安装最先进的 3 纳米芯片工具。

Qube (QUB AT) 宣布出售 Beveridge 物业的权益,并从该交易中获得 1.11 亿澳元。

Austal (ASB AT) 获得了价值 10.3 亿澳元的登陆艇设计和建造合同。

ValueAct 将在 Takara Holdings (2531 JT) 的股份从 9.84% 增加到 12.44%。

全球重要股市头条新闻

据英国《金融时报》援引消息人士称,Yann LeCun 正在进行初步谈判,为其人工智能初创公司 Nabla 筹集 5 亿欧元,估值约为 30 亿欧元。

据英国《金融时报》报道,英国将放宽对金融基准的规定,在精简后的制度下,大多数指数提供商将免受英国法规的约束。

SK 海力士 (000660 KS) 成为首家完成英特尔 (INTC) 数据中心认证的基于 32GB 芯片的 256GB 服务器 DDR5 RDIMM。

Woodside Energy (WDS AT) 首席执行官梅格·奥尼尔辞职,将于 2026 年 4 月 1 日起加入 BP (BP/LN) 担任首席执行官,而利兹·韦斯科特被任命为 Woodside Energy 的代理首席执行官,同时 BP 首席执行官奥金克洛斯辞职。