- 美国贸易代表格里尔表示,中国的稀土继续流动,并预计在未来几周签署更多贸易协议。

- 据英国《金融时报》报道,美国总统特朗普本周将启动美联储主席最终候选人面试,同时高级政府官员表示,凯文·哈西特仍然是接替鲍威尔担任美联储主席的最有力人选。

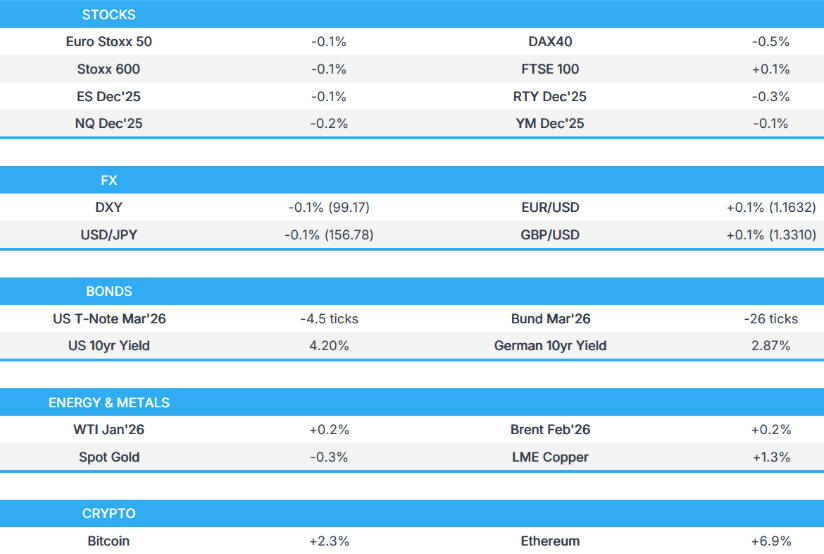

- 欧洲股市普遍下跌,美国股指期货小幅下跌,市场等待联邦公开市场委员会(FOMC)会议;《信息报》报道称,中国正在紧急会议中权衡购买英伟达芯片。

- 美元基本持平,维持在99.20附近,G10货币也普遍持平。

- 全球债券下跌,法国国民议会通过社会保障预算后,OAT未能从中受益。

- 原油区间震荡,黄金在联邦公开市场委员会利率决议前表现平淡;铜保持早盘涨幅。

- 展望未来,重点包括美国就业成本(第三季度)、加拿大央行/联邦公开市场委员会/巴西央行利率声明。发言人包括加拿大央行行长麦克勒姆和美联储主席鲍威尔。财报来自甲骨文、Adobe 和 Synopsys。

关税/贸易

据《华尔街日报》援引一项调查报道,由于美国政府关税政策和最高法院裁决的不确定性,美国制造商据称正在“大幅”减少零部件和原材料的订单。

美国总统特朗普表示,他们已经从关税中获得了数千亿美元的收入,但随后补充说,实际上是数万亿美元。

据英国《金融时报》报道,美国-印度尼西亚贸易协议面临崩溃的风险,美国贸易代表格里尔认为印尼正在背弃其所做的若干承诺,而印尼官员则告诉格里尔,雅加达无法同意该协议中的某些具有约束力的承诺。然而,一位印尼政府消息人士表示,印尼与美国的关税谈判正按照两国领导人的联合声明进行,一位官员还表示,与美国的贸易谈判仍在进行中,谈判期间没有出现任何具体问题。

美国贸易代表格里尔表示,特朗普政府已明确告知南非,如果他们希望与美国建立更好的关税关系,就需要解决贸易壁垒问题,他还表示,如果美国更新《非洲增长与机会法案》,他对不同的待遇和可能的南非排除持开放态度。

美国贸易代表格里尔表示,中国的稀土继续流动,并预计未来几周将签署更多贸易协议。

据英国《金融时报》报道,中国首次将国产人工智能芯片纳入官方采购清单。

值得关注的美国头条新闻

据英国《金融时报》报道,美国总统特朗普本周将启动美联储主席的最后一轮面试,而高级政府官员表示,凯文·哈塞特仍然是接替鲍威尔担任美联储主席的热门人选。特朗普后来证实,他将会见几个人来竞选美联储主席职位,并单独评论说,他听说自动笔可能已经签署了任命一些民主党人进入美联储理事会的任命书。

白宫经济顾问哈塞特在接受福克斯商业频道采访时表示,作为美联储主席,他将保持政治中立。

欧洲股票

欧洲股市(STOXX 600 指数下跌 0.1%)开盘下跌,由于缺乏“良好”的宏观经济消息、不利的收益率环境以及关键风险事件即将来临,所有主要的欧洲指数均处于负值区域。

欧洲各行业继续保持其开盘时的负面倾向。涨幅最大的是基础资源行业,因为周二停滞不前的铜价再次上涨。媒体行业表现也不错,WPP 上涨 3.2%,此前该公司收到了一份重要的政府合同,延续了近期的涨势。下跌方面,汽车行业表现不佳,其中最大的成分股法拉利下跌 2.5%,此前摩根士丹利将其评级为“与大市同步”。

美国股指期货(ES NQ RTY)最初在接近不变的水平交易,但最近在没有新的催化剂的情况下走低。对于具体股票而言,甲骨文(ORCL)、Adobe(ADBE) 和 Synopsys(SNPS) 将在美国市场收盘后公布季度业绩。宏观方面,美国联邦公开市场委员会 (FOMC) 和加拿大央行 (BoC) 将宣布利率决定。预计后者将维持利率不变,而联邦公开市场委员会可能会以鹰派方式将其关键利率降低 25 个基点至 3.50-3.75%。在做出决定之前,美国第三季度就业成本指数将发布。

据 The Information 报道,中国据称正在紧急会议上权衡购买英伟达 (NVDA) 芯片。

外汇

美元指数在 99.017-99.258 区间内波动,目前关注今天的联邦公开市场委员会 (FOMC) 会议;预计央行将宣布降息 25 个基点,尽管预计会有几位政策制定者表示异议。新闻资讯研究套件中提供了完整的预览。隔夜的关注点集中在贸易发展上,美国全国广播公司财经频道 (CNBC) 指出,中国已恢复购买美国大豆,尽管仍未达到特朗普贸易协议中概述的目标。在美联储方面,英国《金融时报》报道称,特朗普总统将开始下一任美联储主席的最后一轮面试,高级官员仍然认为白宫国家经济委员会主任哈塞特是领先候选人。

G10 货币的走势与美元同步。欧元对欧洲央行维勒罗伊和西姆库斯早些时候的讲话没有反应,维勒罗伊专注于法国经济,而西姆库斯表示无需进一步降息——市场定价也呼应了这一观点,表明利率将在 2026 年之前保持不变。关于欧元,周二,法国国民议会以微弱优势批准了社会保障预算,仅以 13 票之差通过——这是一个符合分析师预期的接近结果。值得注意的是,总统马克龙的所有复兴党议员都支持该法案,而共和党议员则表现出更加分化的立场。对于英镑,最近英国央行的评论没有为英国利率提供任何新内容。欧元/美元在 1.1622-1.1658 区间内波动,英镑/美元在 1.3296-1.3327 区间内波动。

美元/日元与周二升至略低于 157.00 水平后持平,这引发了日本官员通常的一轮口头干预。与此同时,隔夜的 PPI 数据符合预期,对货币的影响微乎其微。美元/日元在 156.56-156.94 的窄幅区间内交易,而周二的高点为 156.96。

在平静的外汇交易中,澳元和纽元与美元同步交易,在美联储做出决定之前,整体风险情绪低迷。中国隔夜的通胀数据好坏参半——CPI 上涨至近两年来的最快速度,而低于预期的 PPI 读数表明工厂门口的通货紧缩加剧。

固定收益

美国国债在欧洲交易时段开始时持平,但此后与全球同业一起小幅下滑至红色区域。目前在 111-30 至 112-04+ 区间的底部交易 – 低谷标志着新的每周低点,目前交易于 9 月初以来的未见水平。从收益率的角度来看,曲线上的利率较高,其中中间部分领先。隔夜的关注点集中在贸易发展上,美国全国广播公司财经频道 (CNBC) 报道称,中国再次购买美国大豆,但据报道未达到特朗普贸易协议设定的目标。转到美联储,英国《金融时报》报道称,特朗普总统将开始最后一轮美联储主席面试 – 但高级官员仍然预计白宫国家经济委员会主任哈塞特将是领跑者。现在,注意力转向今天晚些时候的联邦公开市场委员会 (FOMC)。

德国国债也在走下坡路,表现逊于同行,但欧洲政府债券表现不佳背后没有任何真正的原因。德国国债 2026 年 3 月合约目前在 127.05 至 127.49 区间的下端交易,低谷标志着合约低点。早些时候,欧洲央行维勒罗伊和西姆库斯发表了一些评论,前者专注于法国经济,而后者则认为无需进一步降低政策利率——市场定价也同意这一举措,市场认为利率将在 2026 年之前保持稳定。在其他地方,英国金边债券也持有负面倾向,并保持在 90.71 至 91.04 区间的底部。最近英国央行的讲话对英国债券没有增加任何信息。

法国国债也处于红色区域,其幅度与同行相似。周二的法国政治发展导致国民议会批准了社会保障预算。该法案以微弱优势通过,仅获得 13 票,分析师预计将做出紧张的决定;有趣的是,总统马克龙的所有复兴党议员都投了赞成票,而共和党议员的立场则更加混合。法国国债并没有真正庆祝批准,其价格走势几乎跟随同行,这并不令人惊讶,因为交易员现在将注意力转向国家预算。

英国出售 45 亿英镑 4.75% 2035 年金边债券:认购倍数 3.05 倍(前值为 2.84 倍),平均收益率为 4.613%(前值为 4.608%),尾部为 0.3 个基点(前值为 0.6 个基点)

商品

随着欧洲交易时段的开始,原油基准在窄幅区间内交易,此前周二的交易时段出现抛售。WTI 和布伦特原油在 58.08-58.47 美元/桶和 61.76-62.16 美元/桶的区间内震荡,市场等待推动油价上涨的明确催化剂。

现货黄金仍然处于更广泛的 4163-4265 美元/盎司区间的中间位置,该区间在过去 8 天内形成,因为市场等待美联储的利率决定。对今天交易时段迄今为止的价格走势的观察显示,在亚太交易时段的早些时候达到 4219 美元/盎司的峰值,然后在欧洲交易时段开始时逐渐回落至 4200 美元/盎司以下。在联邦公开市场委员会 (FOMC) 利率公告发布之前,新闻流一直很清淡。

尽管中国的 CPI 和 PPI 低于预期,但 3 个月期伦敦金属交易所 (LME) 铜在亚太交易时段开始时表现良好,并在欧洲交易时段开始时继续保持早期的涨幅。这种红色金属从 1.15 万美元/吨直线走高至 1.164 万美元/吨的峰值,然后回落至 1.158 万美元/吨的低点。3 个月期伦敦金属交易所 (LME) 铜仍然在当天早些时候设定的参数范围内,但目前正在爬回交易时段的高点。

伊拉克石油部长表示,迄今为止,已通过伊拉克-土耳其管道从库尔德斯坦地区出口了 1300 万桶石油。

值得关注的数据回顾

挪威消费者价格指数同比 (11 月) 3.0%,预期为 2.7%(前值为 3.1%);环比 (11 月) 0.1%(前值为 0.1%)

意大利工业产出同比经工作日调整后 (10 月) -0.3%,预期为 0.2%(前值为 1.5%,修正值为 1.4%);环比经季节调整后 (10 月) -1.0%,预期为 -0.3%(前值为 2.8%,修正值为 2.7%)

值得关注的欧洲头条新闻

欧洲央行维勒罗伊表示,他赞成 2026 年的预算赤字为 4.8%,但不会达到。暂停养老金改革并不能解决养老金的融资问题。法国央行将上调法国的 GDP 预测。明智的做法是将欧洲央行利率维持在当前水平。

据彭博社报道,欧洲央行西姆库斯表示,利率不需要进一步降低。

欧洲央行行长拉加德表示,我们仍然处于有利的位置,可能会在 12 月再次上调预测。

英国财政大臣里夫斯表示,她可以排除在本届议会对主要住宅征收资本利得税。可以排除在本届议会取消养老金三重锁定。

摩根士丹利不再预计英国央行将在 2026 年 3 月降息;继续认为将在 2 月、4 月和 6 月降息,使最终利率达到 3%。

地缘政治

俄罗斯-乌克兰

乌克兰总统泽连斯基预计下周与美国举行领导人级别的会谈,并表示如果俄罗斯同意,乌克兰已准备好实现能源停火,他还希望与美国讨论恢复乌克兰,作为和平计划准备工作的一部分。泽连斯基还表示,他们准备举行选举,并要求美国和欧洲合作伙伴保证选举过程中的安全,并指出,如果安全得到保证,选举可能会在未来 60-90 天内举行。

俄罗斯外交部长拉夫罗夫表示,俄罗斯无意与欧洲开战,通过阿拉伯电视台;并补充说,如果欧洲军队部署在乌克兰,俄罗斯将作出回应。同意与美国合作解决乌克兰问题。感谢美国总统特朗普为解决乌克兰危机所做的努力。

其他

美国总统特朗普表示,他将在周三就泰国和柬埔寨问题做出决定,并评论说这两个国家又开始了。

日本防卫大臣小泉表示,日本也用雷达瞄准中国飞机并非事实,并补充说,中国没有提供有关与日本海上自卫队沟通的海军训练演习的具体细节。此外,他还表示,日本要求中国防止再次发生超出安全飞机运行必要范围的危险行为。

加密货币

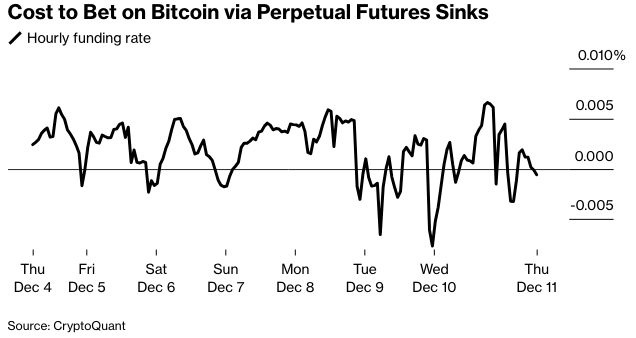

比特币略有走强,交易价格略高于 9.2 万美元,而以太坊表现优异,并回升至 3.3 万美元以上。

亚太股市

由于在今日美联储政策决定和点阵图发布之前,以及该地区还在消化中国最新的通胀数据,亚太股市大多表现平淡。

澳大利亚 ASX 200 指数持平,原因是科技、工业、能源、医疗保健和金融行业的疲软被矿业、材料和资源行业的韧性所抵消。

日经 225 指数最初在近期货币疲软后反弹至 51,000 点以上,但随后随着收益率因日本央行加息风险而短暂走高而逆转。

由于通胀数据好坏参半,香港恒生指数和上海综合指数回落,数据显示 CPI 同比增速加快至近两年来的最高水平,但 PPI 低于预期,并显示出工厂门口价格通货紧缩恶化。此外,还有一些与贸易相关的利空因素,包括有关中国购买美国大豆的数量低于目标的报告,以及有报道称,尽管美国总统特朗普批准出口,但中国将限制对英伟达 H200 芯片的访问,并且出口到中国的芯片将接受特别安全审查。

值得关注的亚太头条新闻

日本首相高市表示,当被问及收益率上升时,他们正在密切关注市场走势。高市还评论说,货币以反映基本面的稳定方式波动非常重要,并将对过度和无序的外汇波动采取适当的行动,同时她补充说,日元疲软既有优点也有缺点。政府正在与日本央行密切合作,预计日本央行将采取适当的货币政策来实现 2% 的稳定价格目标。

新西兰央行行长布雷曼表示,新西兰央行在实现其授权职能方面取得了很大进展,并补充说他们正在密切关注数据,包括通胀和 GDP。布雷曼还表示,货币政策没有预设路线,如果他们看到通胀前景发生变化,他们将进行调整。

据日本广播协会 (NHK) 报道,日本政府正在考虑扩大超富人群的税收等级,以增加税收收入。

数据回顾

中国 CPI 环比 (11 月) -0.1%,预期为 0.2%(前值为 0.2%)

中国 CPI 同比 (11 月) 0.7%,预期为 0.7%(前值为 0.2%)

中国 PPI 同比 (11 月) -2.2%,预期为 -2.0%(前值为 -2.1%)

日本企业商品价格环比 (11 月) 0.3%,预期为 0.3%(前值为 0.4%,修正值为 0.5%)

日本企业商品价格同比 (11 月) 2.7%,预期为 2.7%(前值为 2.7%)