- 在美国联邦公开市场委员会(FOMC)会议前夕,美股走势震荡。罗素2000指数表现优于大盘,道琼斯指数则表现落后。道琼斯指数的疲软源于摩根大通的Lake发布的第四季度业绩指引,其中投行业务收入预计增长个位数百分比,市场业务收入预计增长十几百分比。这给摩根大通的股价带来了压力,并拖累了金融板块,而能源、必需消费品和非必需消费品板块表现突出。市场关注的焦点也在数据上。受9月和10月JOLTS报告的影响,美国国债收益率曲线趋平。10月份的职位空缺数量显著增加,从8月份的723万增加到767万,远高于715万的预期。这导致交易员减少了对2026年降息的押注,但12月份的定价变化不大。

- 由于10月份JOLTS报告强于预期,职位空缺数量从9月份的765.8万增至767万(预期715万),美元略微走强。9月份的数据是由于政府停摆而包含在10月份的报告中。该数据提振了美国国债收益率并支撑了美元,尽管随后出现震荡交易,但最终维持了上涨势头。

- 展望未来,重点关注韩国失业率、日本PPI、中国CPI和PPI、以及来自澳大利亚的供应数据。

美国股市

在美国联邦公开市场委员会(FOMC)会议前夕,美国股市表现震荡,其中罗素2000指数表现优于大盘,而道琼斯工业平均指数则表现落后。道琼斯工业平均指数的疲软源于摩根大通(JP Morgan)的莱克(Lake)给出了一些第四季度业绩指引:投资银行收入增长为较低的个位数,而市场收入增长为较低的两位数。这给摩根大通的股价带来压力,并拖累了金融板块,而能源、必需消费品和非必需消费品板块表现优于大盘。市场关注的焦点也在数据方面,由于9月和10月的职位空缺报告(JOLTS报告)显示职位空缺显著增加,T-Notes收益率曲线趋平,10月份职位空缺从8月份的723万个增至767万个,远高于预期的715万个。该数据促使交易员减少了对2026年降息的押注,但12月份的定价几乎没有变化。

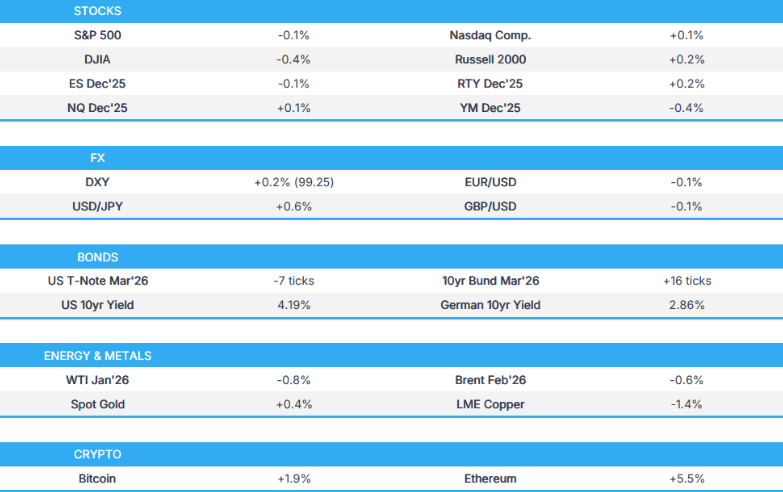

标普500指数(SPX)下跌0.10%,报6,840点;纳斯达克100指数(NDX)上涨0.16%,报25,669点;道琼斯工业平均指数(DJI)下跌0.37%,报47,561点;罗素2000指数(RUT)上涨0.24%,报2,527点。

关税/贸易

美国总统特朗普表示,关税提升了美国的国家安全,美国已成为最强大的国家。

据美国全国广播公司财经频道(CNBC)报道,中国正在再次购买美国大豆,但未达到特朗普贸易协议设定的目标。CNBC指出,自10月份以来,中国购买的大豆不到300万吨,远低于与特朗普总统达成的贸易协议中设定的1200万吨的目标。

据英国《金融时报》援引消息人士报道,尽管美国总统特朗普批准出口,但中国计划限制对英伟达(NVIDIA)(NVDA)H200芯片的访问,尽管尚未就此事做出决定。

据《华尔街日报》援引官员报道,允许出口到中国的英伟达(NVIDIA)(NVDA)芯片在出口前将接受特别安全审查。

值得关注的头条新闻

美国总统特朗普告诉政治新闻网站POLITICO,他将把支持立即大幅降息作为选择新任美联储主席的试金石。

白宫经济顾问哈塞特(Hassett)表示,“必须拭目以待”美联储应该降息多少,并将财政部长贝森特(Bessent)列为领导美联储的首选,但他并不想担任这个职位。哈塞特补充说,美联储有充足的降息空间,当被问及是否有超过25个基点的降息空间时,他回答说“这是正确的”。

美国参议院多数党领袖图恩(Thune)表示,参议院将于周四就共和党解决医疗保健补贴问题的计划进行投票。

数据回顾

美国领先指标月率变动(9月)-0.3%,预期-0.3%(前值-0.5%)

美国全国独立企业联合会(NFIB)商业乐观指数(11月)99.0(前值98.2)

美国职位空缺和劳动力流动调查(JOLTS)职位空缺(10月)767万个,预期715万个(前值722.7万个);9月765.8万个。

外汇

受10月份强于预期的JOLTS数据提振,美元小幅走强。10月份的职位空缺从9月份的765.8万个增至767万个(预期715万个),这是由于政府停摆而成为10月份报告的一部分。该数据推高了美国国债收益率,并支撑了美元,尽管随后出现震荡交易,但最终还是保持了上行趋势。

欧元小幅走软,但跌幅受限,波动区间相对狭窄,且欧元缺乏催化剂。

英镑略微下跌至1.3300水平下方,同时英国央行官员发表了一系列评论,其中包括拉姆斯登(Ramsden)表示,逐步取消政策限制是合适的。

日元继续表现不佳,尽管下周日本央行可能会加息,但美元/日元逼近157.00关口,同时市场参与者也在关注FOMC主要事件之前日本隔夜的PPI数据。

固定收益

由于JOLTS数据上升,以及交易员减少了对2026年降息的押注,美联储(FOMC)会议前夕,美国国债下跌,收益率曲线趋平。

大宗商品

油价下跌,但基准价格在区间内波动,因为焦点仍然集中在周三美联储会议之前的乌克兰/俄罗斯问题上。

美国民间库存数据(桶):原油-480万桶(预期-230万桶),馏分油+100万桶(预期+190万桶),汽油+700万桶(预期+280万桶),库欣-90万桶。

美国能源情报署(EIA)短期能源展望(STEO)显示,2025年全球石油需求展望略有下调至1.039亿桶/日(前值为1.041亿桶/日),但产量展望上调至1.062亿桶/日(前值为1.06亿桶/日),而2026年的需求和产量展望不变。2025年分别为1.052亿桶/日和1.074亿桶/日。

据路透社援引消息人士报道,利比亚的祖埃提纳(Zueitina)、拉斯拉努夫(Ras Lanuf)、锡德尔角(Es Sider)和布雷加(Brega)石油码头已恢复运营。

据彭博社援引知情人士透露,由于制裁和袭击,俄罗斯原油产量落后于OPEC+配额,11月份平均产量为943万桶/日。

地缘政治

俄罗斯-乌克兰

据英国《金融时报》报道,美国总统特朗普给了乌克兰总统泽连斯基(Zelensky)“几天”时间来回应和平提议。

乌克兰总统泽连斯基表示,乌克兰和欧洲已准备好向美国提交和平计划,并补充说,经过改进的文件将在“不久的将来”发送给美国。

乌克兰总统泽连斯基预计下周将与美国举行领导人级别的会谈,并表示乌克兰已准备好在俄罗斯同意的情况下实现能源停火,他希望与美国讨论重建乌克兰,作为和平计划准备工作的一部分。泽连斯基还表示,他们已准备好举行选举,并要求美国和欧洲伙伴保证选举过程中的安全,并指出,如果安全得到保障,选举可能会在未来60-90天内举行。

乌克兰高级指挥官瑟尔斯基(Syrskyi)表示,乌克兰军队能够从11月中旬开始控制波克罗夫斯克(Pokrovsk)的部分地区,目前控制着该市北部地区,他还补充说,波克罗夫斯克的情况仍然困难,因为俄罗斯集结了15.6万军队,并利用雨雾作为掩护。

俄罗斯克里姆林宫表示,欧洲声称俄罗斯总统普京计划攻击北约是“完全无稽之谈”,并补充说,普京不想恢复苏联。

欧盟的科斯塔(Costa)表示,他们非常接近就俄罗斯冻结资产问题达成合格多数解决方案。

据中国官方媒体报道,中俄两军组织实施了第十次联合空中战略巡航。

其他

美国总统特朗普告诉政治新闻网站POLITICO,他可能会将反毒品军事行动扩大到墨西哥和哥伦比亚。

亚太地区

值得关注的头条新闻

中国国务院总理李克强表示,中国将坚持扩大内需,并将实施更加积极的宏观政策。

新西兰储备银行(RBNZ)行长布雷曼(Breman)表示,新西兰储备银行在履行其授权职能方面取得了很大进展,并补充说,他们正在密切关注包括通货膨胀和GDP在内的数据。布雷曼还表示,货币政策没有预设的路线,如果他们看到通货膨胀前景发生变化,将会进行调整。

欧盟/英国

值得关注的头条新闻

英国央行(BoE)的丁格拉(Dhingra)表示,她非常关注食品价格,但指出,通货紧缩正在按计划进行,英国的通货膨胀率高于欧元区并非由于持续性,而是一次性行政定价。丁格拉还表示,存在消费疲软和劳动力放缓的背景,她认为没有必要让政策“如此具有限制性”。此外,她评论说,英国预算的总体影响不大,但方向是正确的。

英国央行(BoE)的隆巴德利(Lombardelli)表示,她更担心通货膨胀的上行风险,并且不如其他人那样相信政策的限制性。隆巴德利还表示,她更关心劳动力市场的供应方,而不是需求方。

英国央行(BoE)的曼恩(Mann)表示,通货膨胀的持续性一直是她的主要观点,展望未来,预算变化将导致通货膨胀率降低。

英国央行(BoE)的拉姆斯登(Ramsden)表示,他不排除对持续性的担忧,逐步取消政策限制是合适的。此外,拉姆斯登目前并不认为有证据表明经济发展与英国央行的基线预测不符,并指出中性利率“接近”2-4%范围的“中间”。

数据回顾

德国贸易差额(欧元)(10月)169亿,预期156亿(前值153亿)

德国出口月率(10月)0.1%,预期-0.5%(前值1.4%)

德国进口月率(10月)-1.2%,预期-0.5%(前值3.1%)