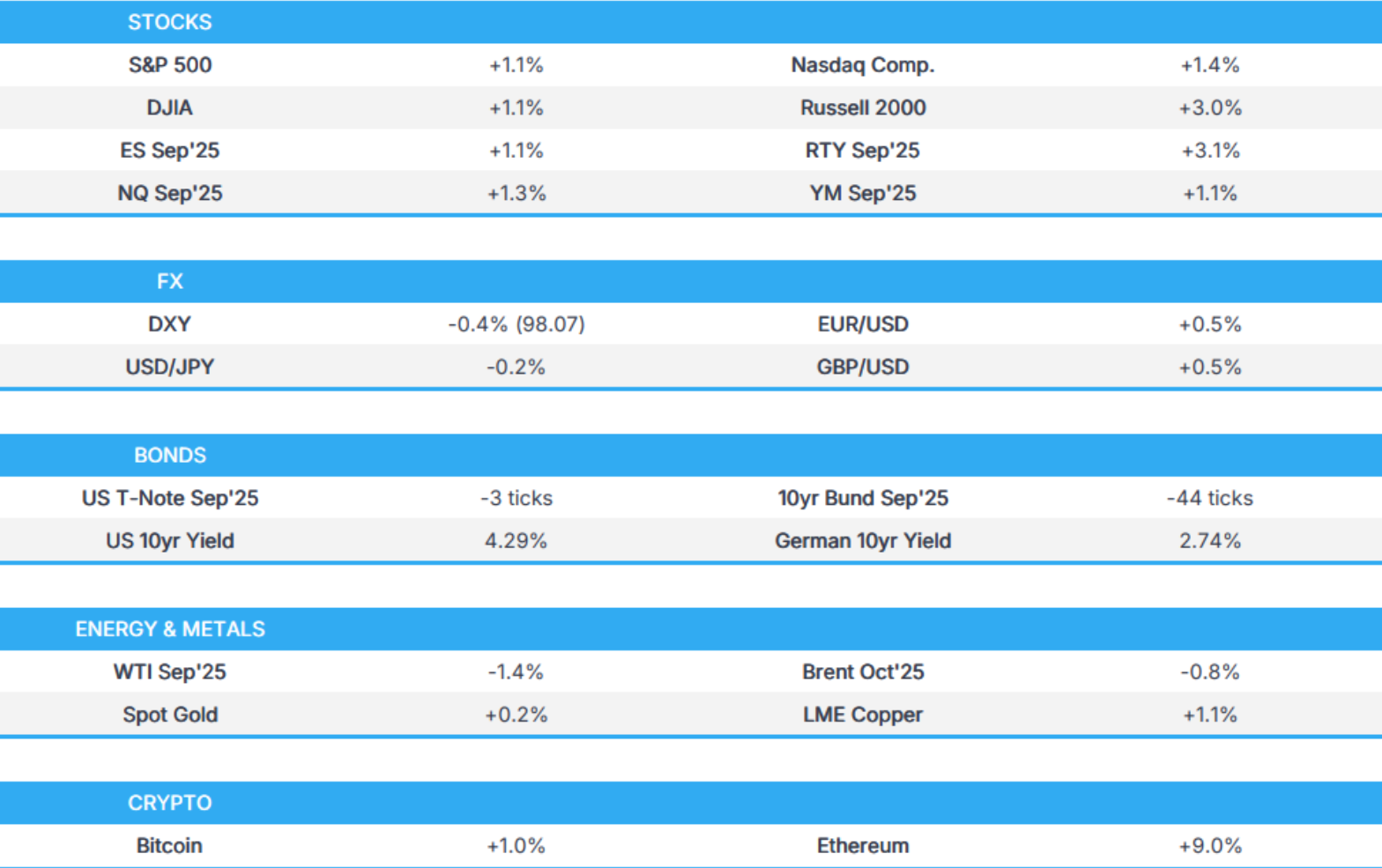

- 周二,美国股市上涨,美元走软,美国国债收益率曲线变陡,原因是面对特朗普关税的情况下,美国通胀数据(CPI)表现“没有预期的那么糟”,在疲弱的7月就业报告之后,9月降息的可能性仍然存在。表现最出色的是罗素2000指数,上涨近3%,大多数板块都呈现上涨趋势,其中通讯和科技股表现尤其突出,而房地产、消费必需品和医疗健康板块表现落后。美国国债收益率曲线变陡,受CPI数据影响,短期债券需求旺盛,长期债券被抛售,而特朗普宣布他正在考虑起诉美联储主席鲍威尔关于美联储装修改造的事件后,美国国债价格触及低点,这加剧了人们对美联储独立性的担忧,并推动了期限溢价的上升。

- 由于美国通胀报告令美元指数(DXY)承压,美元走软。整体数据被认为“热度不足”,不足以阻止美联储在9月降息。环比数据符合预期,而核心CPI同比略高于预期,但总体数据略低于预测。此外,美国总统特朗普表示他正在考虑起诉美联储主席鲍威尔,这进一步加大了对美元的压力。

- 展望未来,重点包括韩国失业率、日本生产者物价指数(PPI)、澳大利亚工资价格指数,以及来自澳大利亚和日本的国债供应情况。

美国股市

周二美国股市上涨,而美元下跌,美国国债收益率曲线趋陡,这是由于在特朗普关税的背景下,美国消费者价格指数(CPI)表现“并没有预期的那么糟”,加上7月就业数据疲软,因此9月降息的可能性依然存在。罗素2000指数表现抢眼,上涨近3%,大部分板块均表现积极,其中通讯和科技股表现尤为突出,而房地产、消费必需品和医疗保健则落后。CPI数据公布后,美国国债短端受到追捧,长端遭抛售,收益率曲线趋陡,而特朗普宣布他正在考虑起诉美联储主席鲍威尔,理由是美联储装修工程,引发了对美联储独立性的新担忧,并推动了期限溢价的攀升。

SPX +1.13% 报 6,446,NDX +1.33% 报 23,839,DJI +1.10% 报 4,4459,RUT +2.99% 报 2,283。

关税/贸易

美国财政部长贝森特表示,他将在接下来的两三个月内再次与中国官员会面,并表示他们正在与中国解决一些变量,同时他补充道,需要几个月甚至一年的时间才能在芬太尼流入问题上取得进展,然后美国对中国的关税才会下调。此外,他提到印度在贸易谈判中表现得有些不合作。

白宫称,芯片协议可能扩展至其他公司。

中国外交部敦促美国采取实际行动稳定全球芯片供应链。据相关消息来源称,中国据悉因安全问题要求公司停止英伟达(NVIDIA)芯片订单。

欧盟发言人表示,他们在关税问题上没有时间表,目前仍在等待美国官员的回应。

据CNN巴西报道,巴西将在8月13日公布针对美国关税的措施。

重要消息

美联储的Barkin(2027年有投票权)称,可能看到通胀和失业的压力,而二者之间的平衡尚不确定,美联储的政策在经济前景更加明朗时能够灵活调整。

美联储的Schmid(2025年有投票权)表示,目前保留适度收紧的政策立场是适当的,他支持对利率采取耐心的态度。Schmid补充道,目前的政策距离中性水平不远,通胀仍然偏高,而关税对通胀的有限影响是保持政策不动的理由,而不是降低利率的机会。

美联储提名人选Miran表示,“通胀继续表现良好”,没有证据表明关税推高了整体通胀率,他认为仅存在相对价格变化。据CNBC报道,他还表示。

美国总统特朗普发帖称,他正在考虑针对美联储主席鲍威尔发起一场“重大诉讼”,因为美联储建筑装修工程。

被特朗普提名为统计局局长的经济学家EJ Antoni主张在其提名之前暂停该局的月度就业报告,并认为其底层方法、经济建模和统计假设存在根本性缺陷。然而,后来白宫表示,计划仍是由统计局发布月度报告。

前圣路易斯联储主席Bullard表示,他上周与美国财政部长贝森特进行了交谈,并表示乐意根据贝森特的意见进行相关处理,包括美联储主席的可能性问题。

《华尔街日报》的Timiraos称,“今天的CPI数据有可能因高通胀而破坏9月降息的计划,但7月CPI并非‘无通胀’的表现,也可能没有高到足以阻止9月降息。”

数据回顾

美国CPI月率,季调(7月)0.2%,预期0.2%(前值0.3%)

美国核心CPI月率,季调(7月)0.3%,预期0.3%(前值0.2%)

美国CPI同比,未经季调(7月)2.7%,预期2.8%(前值2.7%)

美国核心CPI同比,未经季调(7月)3.1%,预期3.0%(前值2.9%)

外汇

美元走弱,DXY因美国通胀数据施压。此次数据普遍认为不足以阻止美联储在9月降息,尽管月度数据符合预期,但核心CPI同比稍高于预期,而总体数据略低于预测。此外,美元还受到美国总统特朗普的言论进一步施压,他表示正考虑起诉美联储主席鲍威尔。

欧元因美元走软而攀升,但在接近1.1700的阻力点后回落。

英镑因英国就业数据推动了早期动能而加强,虽然数据显示劳动力市场的放缓速度较预期为慢。

日元微幅上涨,美元兑日元跌至148以下,因受美元相关因素影响,市场将注意力转向日本生产者价格指数数据。

固定收益

美国国债在CPI数据发布后小幅收低,收益率曲线趋陡,9月降息仍在讨论范围。

大宗商品

油价走低,市场参与者等待本周五在阿拉斯加举行的特朗普/普京会晤。此外,据报道,在获得新许可证后,第一个装载原油运往美国的船只已停靠委内瑞拉何塞港口。

EIA短期能源展望表示,预计2025年全球石油需求为1.037亿桶/日(之前预测为1.035亿桶/日),2026年为1.049亿桶/日(之前预测为1.046亿桶/日)。

OPEC月度石油市场报告指出,预计2025年全球石油需求增长1.3百万桶/日同比,2026年全球石油需求同比将增长1.4百万桶/日,上月的预估上调了0.1百万桶/日,原因是经济活动支持。

雪佛龙(Chevron,CVX)租用的油轮停靠委内瑞拉的何塞港,这是在新许可证核准后首艘装载原油运往美国的船只。

地缘政治

中东

以色列考虑本周晚些时候派遣高级代表团前往多哈,与卡塔尔高级官员会晤,旨在恢复加沙人质与停火协议谈判,据Axios援引消息人士报道。

伊朗第一副总统Aref称,对于要求“零浓缩”的要求是“笑话”,据ISNA报道。

俄乌局势

白宫表示特朗普与普京的会谈将是一对一的,同时还表示此次会谈特朗普将倾听为主,或许未来特朗普有计划访问俄罗斯。

乌克兰总统泽连斯基表示,理解俄罗斯希望基辅让出顿巴斯地区,不会在其他方向推进作为交换。但他强调乌克兰不会撤出顿巴斯地区,因为此举将为俄罗斯进攻第聂伯彼得罗夫斯克、扎波罗热及哈尔科夫敞开大门。

俄罗斯总统普京与朝鲜领导人金正恩通电话,并更新其与美国总统特朗普会谈的内容,据俄罗斯媒体援引克里姆林宫称。

俄罗斯外长拉夫罗夫与美国国务卿鲁比奥通话,讨论特朗普与普京间的阿拉斯加峰会筹备工作,据俄通讯社援引俄罗斯外交部报道。

据《纽约邮报》报道,周二俄罗斯军队在推进至乌克兰顿涅茨克地区时实现了今年以来最显著的突破之一。

亚太地区

重要消息

中国财政部表示,中国将对餐饮、旅游及养老等八大消费行业提供利息补贴政策。

欧盟/英国

重要消息

欧洲央行行长纳格尔称,通胀已不再是重大挑战,如果必要,他们可以灵活应对,他还补充称关税的不确定性降低了,但未完全消除。

数据回顾

英国就业变动(6月)238k,预期185k(前值134k)

英国税务海关总署工资变动(7月)-8k(上修后前值-41k至-26k)

英国失业率ILO(6月)4.7%,预期4.7%(前值4.7%)

英国平均周薪同比(6月三个月)4.6%,预期4.7%(前值5.0%)

英国平均薪资不含奖金(6月)5.0%,预期5.0%(前值5.0%)

德国ZEW当前景气指数(8月)-68.6,预期-65.0(前值-59.5)

德国ZEW经济信心指数(8月)34.7,预期39.8(前值52.7)

欧盟ZEW调查预期(8月)25.1(前值36.1)