华尔街整体保持平静,通胀数据与预期一致,增强了市场对美联储将在九月降息的预期,推动股市上涨,短期国债收益率下跌。

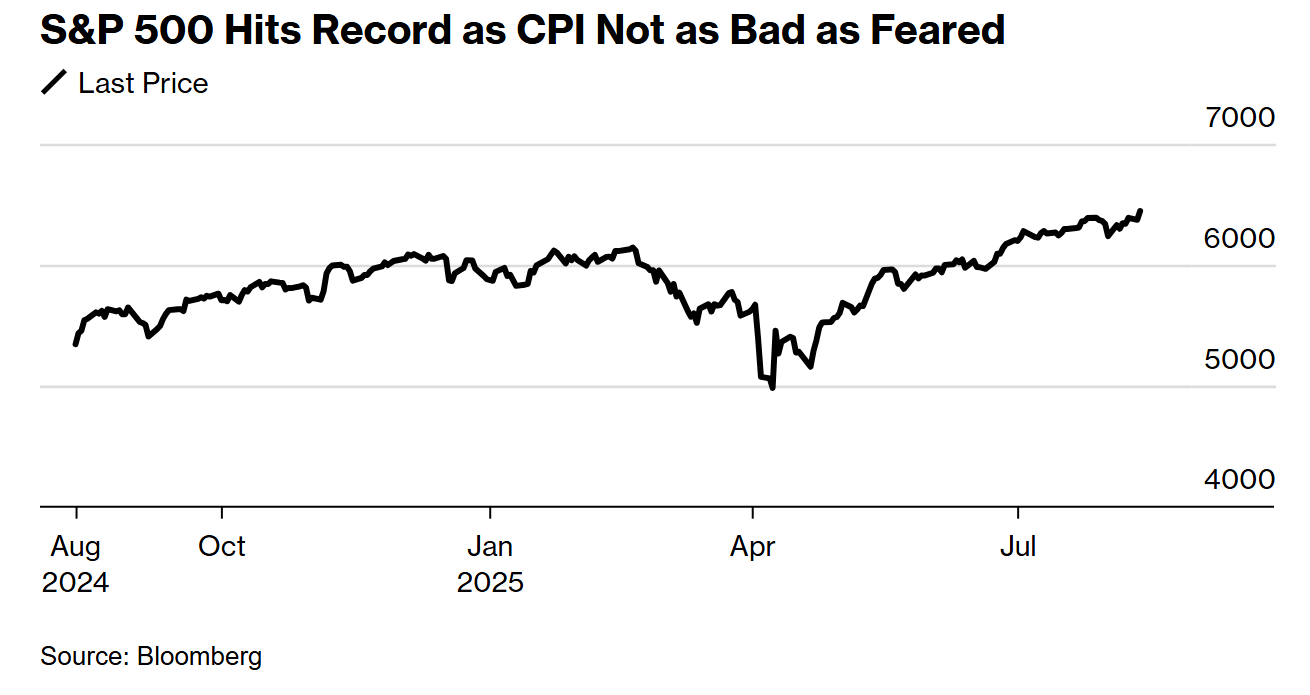

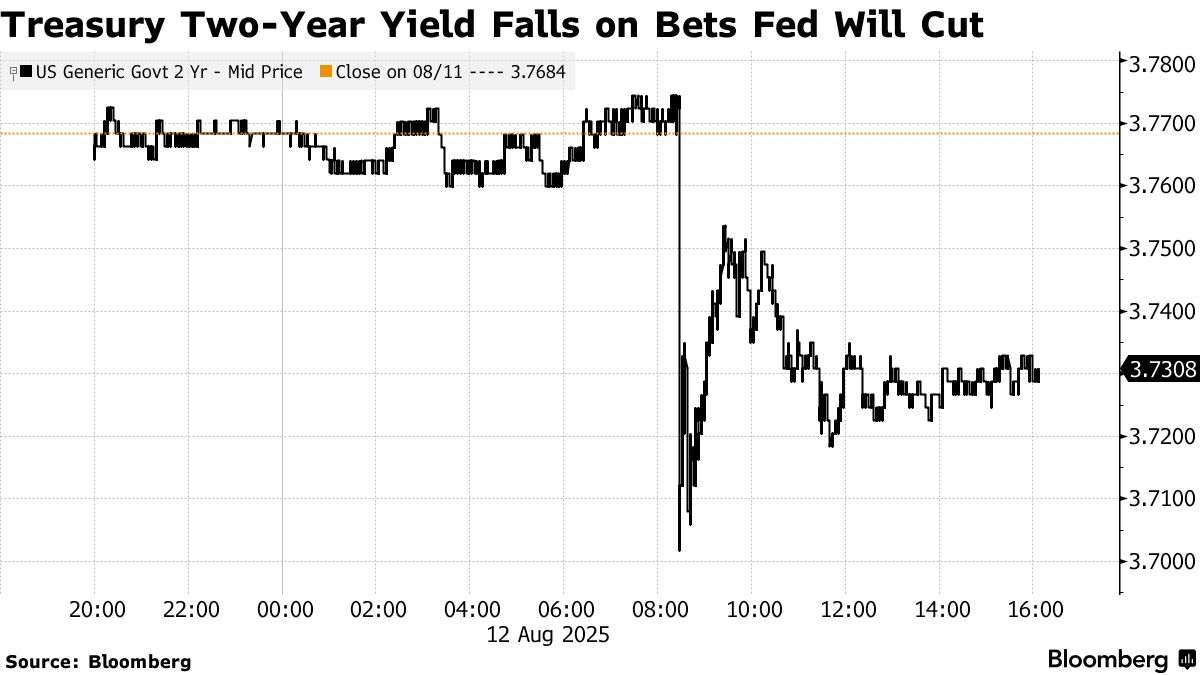

所有主要的美国股票指数均上涨超过1%,标普500指数和纳斯达克100指数创下历史新高。由小型公司组成的罗素2000指数跃升3%。尽管国债的早期涨势消退,但货币市场预计下月美联储降息的概率约为90%。对近期政策变动更敏感的两年期国债收益率下滑四个基点至3.73%。美元下跌。

标普500创下纪录。摄影师:Michael Nagle/Bloomberg

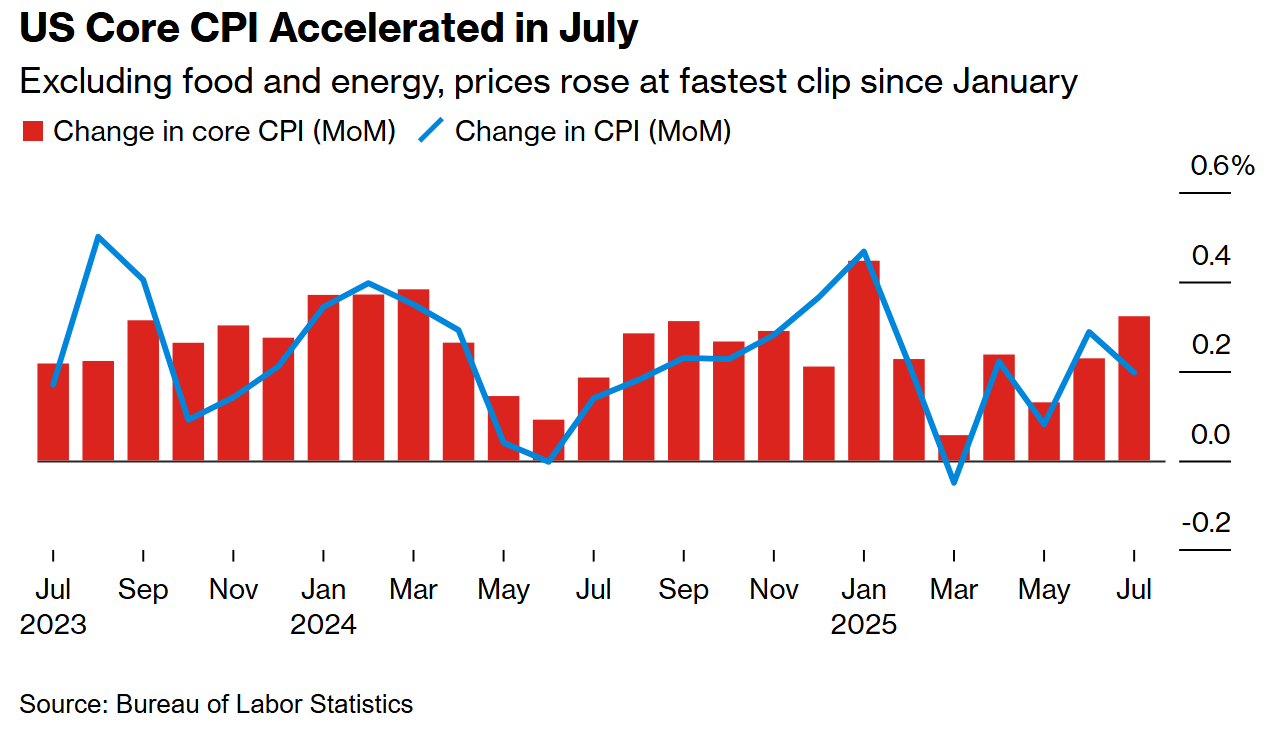

美国基础通胀加速至年初以来最强水平,但商品价格的温和上涨缓解了对关税压力的担忧。

通胀正在上升,但涨幅没有一些人担心的那么大,摩根士丹利财富管理公司的艾伦·曾特纳表示。短期内,市场可能会接受这些数据,因为它们可以让美联储将重点转向劳动力市场的疲软,并在九月降息的问题上保持选项开放。

随着劳动力市场风险的增加,美联储可能会容忍暂时高于预期的通胀水平——前提是第二轮效应的风险受到控制,并且价格预期保持稳固,根据Evercore的马可·卡西拉吉的观点。

“我认为现在真正需要考虑的是,我们是否应该在九月进行一次降息50个基点的行动,”财政部长斯科特·贝森特在接受福克斯商业频道采访时表示。他指出,如果美联储掌握了‘原始版’的就业报告数据,他们本可以在六月或七月就已降息。

对于股票市场,围绕低利率的重新押注,加上对人工智能的持续热情以及强劲的企业盈利,推动了市场的上涨。

北光资产管理公司的克里斯·扎卡雷利表示,股市可以继续走高,除非出现更大的通胀数据或其他市场冲击,否则很难引发调整。

核心消费者价格指数(扣除通常波动较大的食品和能源类别)较6月增长0.3%,为年初以来的最快增速。这与经济学家的预测一致,整体CPI的月度数据也符合预期。

“这一数据,加上近期的消费者调查显示通胀预期趋于温和,劳动力市场动能减弱,为美联储在9月开始利率正常化提供了一个合理的背景,即使同比通胀仍高于目标,”太平洋投资管理公司(Pacific Investment Management Co.)的Tiffany Wilding说道。

今年,美国官员维持利率不变,以期明确关税是否会导致持续通胀。同时,作为双重政策目标另一部分的劳动力市场,也显示出失去动能的迹象。

在一篇社交媒体帖子中,唐纳德·特朗普总统再次批评杰罗姆·鲍威尔,指责中央银行维持利率不变的决定。特朗普还表示,他正在考虑对美联储主席提起诉讼,原因是中央银行总部的翻修工程——这一项目的成本超支引发了广泛关注。

特朗普提名领导劳工统计局的EJ Antoni建议暂停该机构的月度就业报告,仅发布季度数据,直到数据收集问题得到解决。

里士满联邦储备银行行长汤姆·巴尔金表示,关于经济走向的不确定性正在减少,但尚不清楚中央银行是否应该更多地专注于控制通货膨胀还是促进就业市场的发展。

“美联储的政策立场高度依赖数据的变化,随着通胀得到控制且修订后的就业数据表明劳动力市场的疲软日益明显,重点将更加倾向于就业,”高盛资产管理公司的亚历山德拉·威尔逊-埃利松多表示。“这份通胀数据支持了9月进行预防性降息的说法,这将成为市场的关键驱动力。”

在里根资本的斯凯勒·温安德看来,周二的消费者价格指数(CPI)数据足够温和,足以让美联储在9月降息至少25个基点,并可能有更大幅度的降息,比如50个基点。

“通胀目前仍然受到控制,这意味着风险正在向美联储的全面就业目标倾斜,”格伦米德的杰森·普莱德表示。“一切迹象似乎都在为9月的降息铺路。”

文艺复兴宏观研究公司的尼尔·杜塔表示,市场对今天数据的反应“令人惊讶”。

“股市上涨是因为9月降息已经板上钉钉;然而,如果我直面这些数据,它表明关税并未被转嫁给消费者,这意味着企业暂时容忍了利润率的压缩,”他表示。

在TradeStation,大卫·拉塞尔表示,尽管华尔街松了一口气,但随着关税在供应链中发挥作用,焦虑可能会继续。

“这里要小心行事,”Ritholtz Wealth Management的凯莉·考克斯说。“长期投资者通常从逢低买入中受益,但这并不意味着前路平坦。我们一直认为,现在是了解自己持有资产的好时机,并减少受关税影响的热门行业的收益。”

“这可能是暴风雨前的平静。”Bankrate的Greg McBride说道。“本月将实施一系列关税。这些成本可能需要几个月才能完全传递到消费者身上,但预计2025年剩余时间的通胀将进一步上升。”

Principal Asset Management的Seema Shah表示,存在一些关税向消费价格传导的迹象,但在现阶段,这种影响还不足以敲响警钟。

“市场喜欢今天的通胀数据,因为这意味着美联储可以在下个月无碍地降息。”她说,“10月、12月及之后的降息决策可能会更加复杂。”

随着CPI公布的完成,焦点将转向周五的零售销售数据,届时我们将看到消费者是否如企业盈利报告中的评论所描述的那样乐观,同时也要考虑到劳动力市场的担忧,根据eToro的Bret Kenwell的说法。

在其他经济新闻方面,美国关税收入在7月份达到新的月度纪录,但这一增长不足以防止月度预算赤字的扩大——显示出联邦政府持续的财政挑战。

公司亮点:

Cava集团公司在第二季度消费减少导致业绩显著放缓后,下调了其全年销售预期,这显示该品牌近年来面临保持快速增长的压力。

AI初创公司Perplexity正式出价以345亿美元收购谷歌的Chrome浏览器,这是为了在可能要求搜索巨头在美国反垄断诉讼中出售网页浏览器之前抢占先机。

据知情人士透露,加拿大服饰公司Gildan Activewear公司正就收购美国内衣制造商Hanesbrands公司进行高级谈判,这将成为其迄今为止最大的一笔收购。

辉瑞公司和安斯泰来制药公司的膀胱癌药物Padcev与默克公司的重磅免疫治疗药物Keytruda的联合治疗延长了一种难治型疾病患者的寿命。

如果诺和诺德公司广受欢迎的减重药物在备受期待的阿尔茨海默病试验中取得成功,百健公司的首席执行官Chris Viehbacher不认为这会成为其公司药物的障碍。相反,他认为这可能成为一种机会,可以结合药物以创造更强效的疗法。

在美国监管机构批准其药物Brinsupri成为首个治疗一种严重肺部疾病的药物后,Insmed公司股价上涨,结束了两个世纪的等待,并为潜在的重磅产品铺平了道路。

美国最大的猪肉供应商Smithfield Foods公司提高了其全年利润预期,因为其生猪业务的复苏抵消了关税的影响。

美国最大的私人公司Cargill公司的收入降至四年来的最低点,因为面对作物价格下降及美国牛群数量减少,公司继续进行重组。

在加密货币投资者以及知名新闻通讯作者和播客Anthony Pompliano表示他买入数字地产公司Opendoor Technologies公司的股票后,该公司继续大幅上涨。

中国恒大集团表示,其香港股票将被除牌,这标志着这家曾经高歌猛进的开发商时代的终结,同时也象征着中国房地产崩盘的缩影。

市场的一些主要动向:

股票

标普500指数上涨1.1%,截至纽约时间下午4点

纳斯达克100指数上涨1.3%

道琼斯工业平均指数上涨1.1%

MSCI全球指数上涨1.1%

彭博辉煌7总回报指数上涨1.2%

罗素2000指数上涨3%

货币

彭博美元现货指数下跌0.4%

欧元上涨0.5%,至1.1675美元

英镑上涨0.5%,至1.3495美元

日元上涨0.3%,至每美元147.76

加密货币

比特币上涨0.7%,至119,673.86美元

以太坊上涨6.4%,至4,519.45美元

债券

10年期美国国债收益率几乎没有变化,报4.29%

德国10年期国债收益率上升5个基点,至2.74%

英国10年期国债收益率上升6个基点,至4.63%

2年期美国国债收益率下降4个基点,至3.73%

30年期美国国债收益率上升3个基点,至4.88%

大宗商品

西德克萨斯中质原油下跌1.2%,至每桶63.18美元

现货黄金上涨0.2%,至每盎司3,347.79美元