随着全球科技巨头股价攀升至新高,投资者认为腾讯控股有限公司的股票可能有机会重新找回昔日的辉煌。

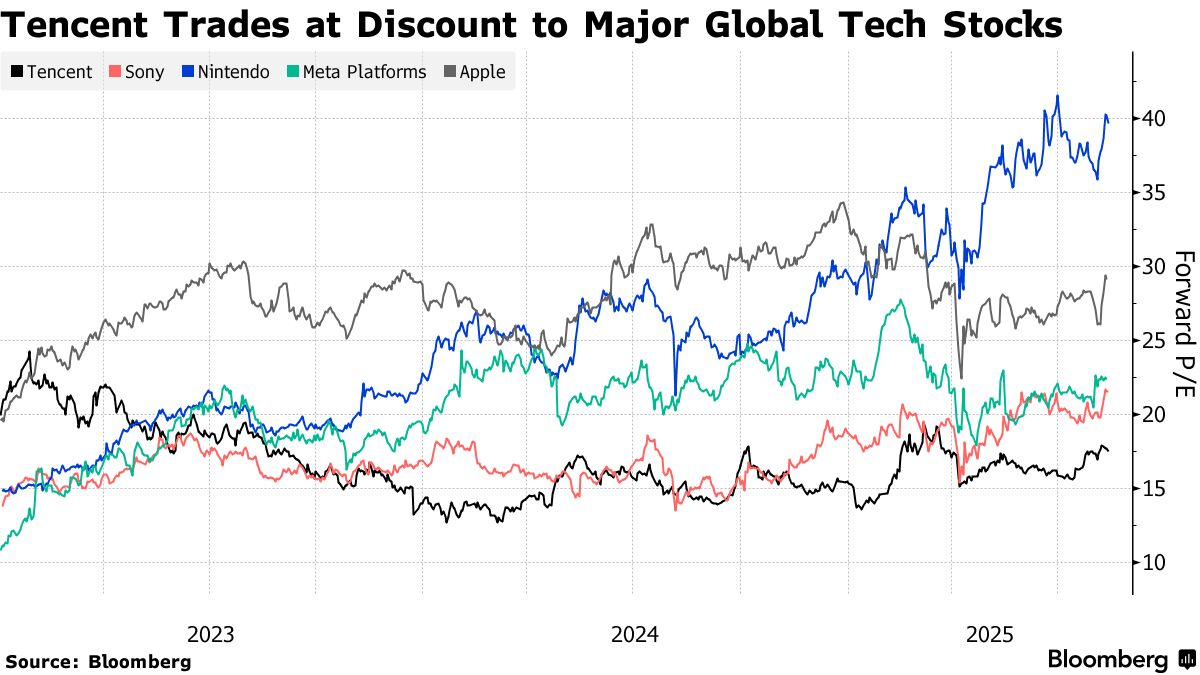

这只在香港上市的股票今年市值增加了超过1500亿美元,但仍较其历史最高点低26%。与包括Meta Platforms Inc.和索尼集团在内的全球科技同行相比,其估值存在显著折扣。

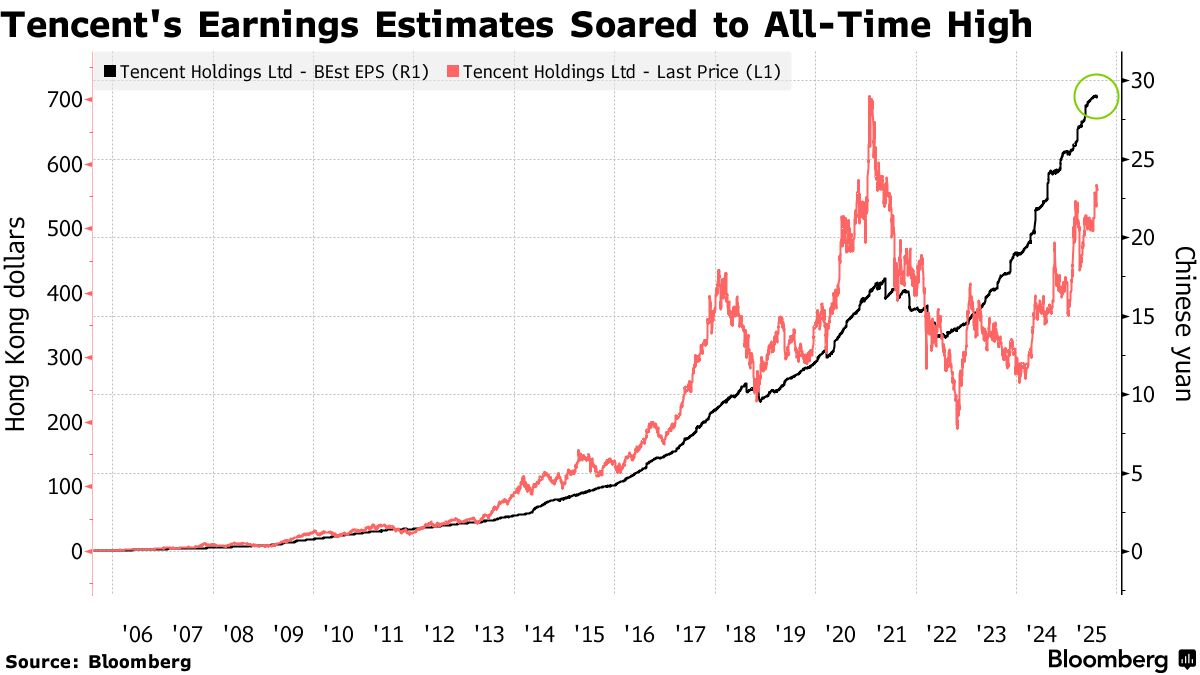

腾讯的优势不仅限于价格便宜,其收益预期高于以往任何时候,尤其是在公司星期三发布财报前,以及对游戏作品(包括《无畏契约》移动版)寄予厚望。那么,其股价离新高还有多远?

“这只是时间问题,”Investment Management投资基金公司的基金经理简·施·科尔特西说道。腾讯是该基金旗舰产品的最大持仓企业。微信的普及性将使腾讯在电子商务中成为长期赢家,同时其股票估值在历史及同行对比下是“合理的”。

腾讯仍未从中国企业打击的影响中恢复过来,这些打击使其股价在2022年跌至五年来的最低点。它并未像阿里巴巴集团等同行那样从今年的人工智能热潮中受益,也没有像美团那样受到极端竞争的冲击。

腾讯的股价目前是未来预估收益的17.6倍,低于过去五年的平均水平20倍。Meta和索尼的市盈率都约为22倍,而日本电子游戏公司任天堂的市盈率接近40倍——上述三家公司上周股价均创下新高。

“我毫不怀疑腾讯会回到历史水平,”晨星公司分析师苏奕文表示。市场仍然没有完全考虑到人工智能将如何帮助腾讯的广告和游戏业务,但“我认为这些收益预期的调整最终会兑现。”

即便如此,虽然许多中国企业因价格战导致利润率受压,但腾讯未来12个月每股收益的平均预估已攀升至历史新高。预计其财报将显示,截至6月底的三个月内,公司营收增长了11%,连续第三个季度实现两位数增长。

广告势头是一个关键点,“尤其是如果其人工智能努力能够推动其视频号服务的增长势头,”Polen Capital的投资组合经理June Lui表示。“腾讯拥有多元化的业务组合,这使其比同行在面对关税和宏观经济不确定性等逆风时更具防御性,”她说。

投资者变得更加乐观,对冲腾讯股价下跌的成本已从四月的峰值下降。市场对亚洲第二大股票持压倒性的看涨态度,目前其有66个买入评级,是该地区最多的。

除了业绩,市场期待下周二发布的备受期待的射击游戏《Valorant Mobile》。据高盛公司预测,这款游戏将在今年晚些时候至2026年上半年推动腾讯的收入增长。

与此同时,“《三角洲特种部队》正在成为一个具有潜力的长期常青游戏系列,”分析师Ronald Keung在上周的一份报告中写道。“游戏仍然是一个现金流可见性强的行业——尤其是在目前中国许多基于互联网交易的平台面临盈利压力的时候。”

原文链接:https://www.bloomberg.com/news/articles/2025-08-12/tencent-investors-eye-path-to-record-in-cheap-stock-valuations?srnd=homepage-asia