购物者经过中国上海南京西路购物区的商店。摄影师:Raul Ariano/彭博社

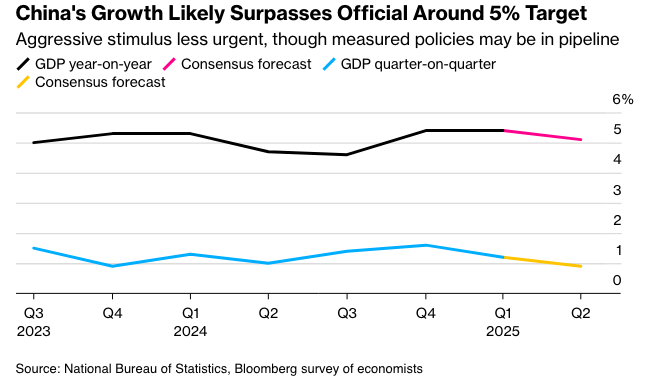

据彭博社调查显示,中国经济第二季度可能略高于政府全年增长目标,这缓解了北京方面近期推出额外刺激措施的压力。

预计周二公布的官方数据显示,截至6月份的季度国内生产总值同比增长5.1%。尽管低于第一季度,但该调查显示,上半年经济增速仍将达到5.3%,轻松超过北京方面设定的5%左右的年度目标。

强劲的出口推动了经济增长,这得益于5月中旬与美国达成的贸易休战协议,该协议将中国商品的关税从145%的峰值降至55%左右,以及旨在提振国内需求的持续财政支持。 这种势头让许多经济学家预计北京至少目前会暂缓进一步的刺激措施,以便在8月中旬临时协议到期后,一旦与华盛顿的关系再次紧张时,保留政策空间。

花旗集团的经济学家,包括余向荣在内,周四在一份报告中写道:“我们认为决策者迅速采取政策应对的紧迫性有限。”

花旗经济学家表示,即将到来的7月中共中央政治局会议(包括由习近平主席领导的24位中国最高级别官员)可能“进一步确认一种观望政策模式,同时为渐进式的小规模支持敞开大门”。

中国人民银行已经表明在放松政策方面采取不那么鸽派的立场。在上个月季度货币政策委员会会议后的声明中,央行放弃了早先承诺的及时降息和注入长期流动性,而是表示将“以灵活性校准政策实施的力度和节奏”。

即便如此,出口提前和早期财政支持的提振作用可能会在下半年消退,从而可能增加今年晚些时候采取更多政策行动的必要性。花旗和野村控股的经济学家预计,到年底前,政策利率将下调10个基点,银行存款准备金率将下调50个基点。

以下是国家统计局将于周二北京时间上午10点发布的其他主要经济指标的预览。

消费

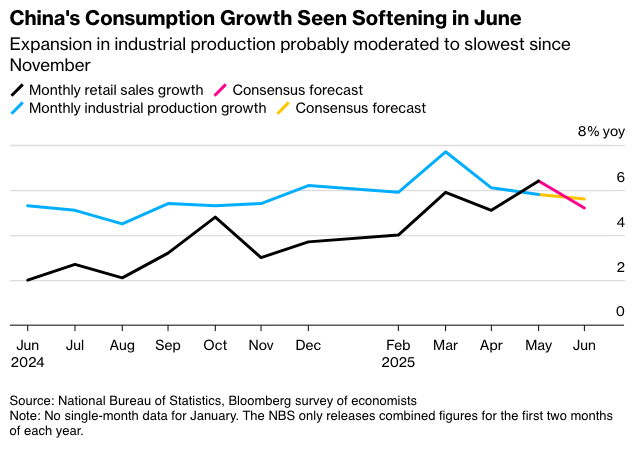

预计6月份零售销售额同比增速将从5月份的6.4%放缓至5.2%,使得上半年增幅约为5%。

6月份的销售额可能受到打击,因为一些省份暂停了政府对智能手机、家用电器和汽车等消费品购买的补贴。京东在5月中旬提前启动年中购物节(比去年提前数周),可能已经提前透支了消费,从而对上个月的数据造成压力。

中国今年将从超长期特别国债发行中划拨3000亿元人民币(约合418亿美元)用于消费者补贴。官员表示,超过一半的资金已在上半年部署到位,剩余资金将在7月和10月分配。每周将制定支出计划,旨在确保消费者在年底前都能获得补贴。

未来几个月美国可能对中国商品加征更高关税,这促使一些经济学家敦促北京推出更多以消费者为中心的支持措施,以缓冲对经济增长的冲击。包括中国人民银行顾问黄益平在内的学者表示,当局应在12个月内增加高达1.5万亿元人民币的新刺激措施,以帮助抵消美国关税的潜在影响。

彭博社此前报道,政府计划提供全国范围的育儿补贴,这也是提振生育率的更广泛努力的一部分。

彭博经济学家观点:

每年每名新生儿3600元人民币(503美元)的补贴可能不足以阻止新生儿数量的下降,但有助于提振信心和消费。我们仍然认为,该计划应扩大到所有儿童,以刺激消费——因为经济迫切需要振兴国内需求,以应对不断恶化的外部环境。

——朱奕,经济学家

工业,反内卷

调查显示,6月份工业生产可能增长5.6%,为去年11月以来的最慢增速。由于关税休战,上月新订单在连续两个月萎缩后恢复增长,未来几个月情况可能会有所改善。

然而,繁忙的生产线并不总是能转化为更强的盈利能力。过剩的产能继续推动供应过剩,从而对价格造成压力。尽管产量上升,但中国工业企业的利润在前五个月下降了1.1%,凸显了通货紧缩的压力以及解决产能过剩的必要性。

在本月早些时候举行的高层会议上,领导人承诺遏制企业间的“内卷”或恶性竞争,这提高了人们对北京正在加大力度结束多年来拖累经济增长的价格战的希望。

阅读更多:习近平暗示中国可能最终解决通货紧缩价格战

摩根士丹利(Morgan Stanley)经济学家邢自强(Robin Xing)等人在周四的一份报告中写道:“重新关注反内卷是朝着正确方向迈出的一步。”

他们警告说,鉴于“根本上更加困难”的工业和宏观经济背景,进展可能比十年前类似的行动要慢。该银行认为通货紧缩将持续到明年。

投资

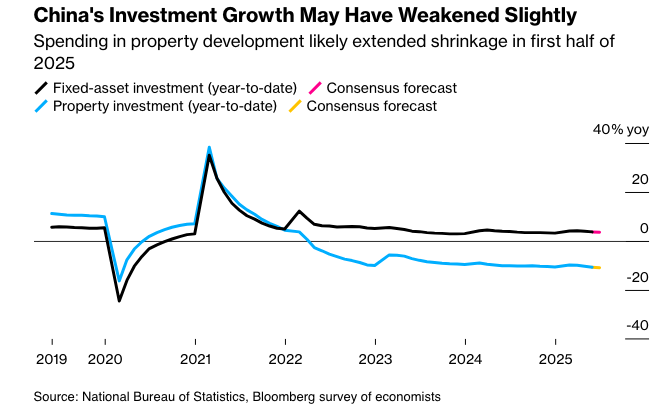

预计上半年固定资产投资同比增长3.6%,略低于1月至5月的增速。房地产市场萎缩可能仍在继续,房地产投资预计将下降10.9%,创下疫情爆发以来的新低。

有关本周可能召开高级别政府会议以提振步履维艰的房地产行业的猜测日益增加,推动了中国房地产开发商股票的反弹。

尽管中国经济上半年可能保持了增长,但野村证券的经济学家,包括陆挺,警告称,今年剩余时间内可能出现“需求悬崖”,其原因包括遏制工业产能过剩、出口动能减弱以及房地产问题持续存在。

他们在最近的一份报告中写道:“北京需要采取更大胆的行动来清理房地产领域的乱局,通过改革养老金体系以更可持续的方式支持消费,改革财政体制以更好地保护企业主,并改善与其他经济体的关系。”