在中国新兴增长行业的市场份额争夺战已导致恶性价格螺旋式下降,引发了高级官员的警告。

这是由三部分组成的系列文章中的第二篇,探讨中国在与美国进行前所未有的贸易战时所面临的国内经济挑战。在这篇文章中,我们将审视国内新兴产业内部的激烈竞争,这种竞争导致价格暴跌并引起官方关注。

一夜之间,中国的充电宝行业似乎已经耗尽了电量。

事情始于今年发生的一系列引人注目的事件,某些型号的便携式充电站在飞机上起火。6月下旬,中国民航监管机构发布紧急禁令,禁止乘客携带不符合特定安全标准的设备登机。

随着全国各地机场堆积如山的废弃电池组越来越多,几家制造商宣布将召回他们的产品,声称超过一百万台设备在使用过程中容易过热。

一家领先公司——位于深圳的罗马仕——周末表示,将停产六个月,并关闭其在全国主要电子商务平台上的商店。该公司的未来尚不明朗。

最终,问题追溯到源头:一家电池芯供应商将生产转移到另一家工厂,该工厂非法更换了隔膜材料以降低成本。

这种逐底竞争的后果似乎不可避免。过去四年,罗马仕充电宝的平均价格从140元人民币降至70元人民币左右(20美元至10美元),而优质电池芯的成本通常在40元人民币至50元人民币之间。利润的萎缩,加上激烈的行业内竞争,迫使许多制造商陷入不得不牺牲质量的境地。

这种现象并非充电宝独有。价格战正在中国经济的各个角落展开,威胁着中国将制造业重新定义为可靠商品提供者的努力。与美国和其他国家日益紧张的贸易关系——这些国家指责中国故意过度生产,以廉价商品充斥其国内市场——也无济于事。

问题已经变得足够严重,经济学家和业内人士表示,这将是对北京监管能力的一次考验。官员们已经承诺要遏制这种他们称之为“内卷式竞争”的现象,并在多次高级别会议上呼吁各行业实行自律。

“竞争加剧的主要原因是国内需求疲软,以及当前全球贸易环境中相对低迷的外部需求,” pinpoint资产管理公司总裁兼首席经济学家张智威表示。

“这使得供应商的生存变得越来越困难,迫使他们积极地在行业内进行恶性竞争。”

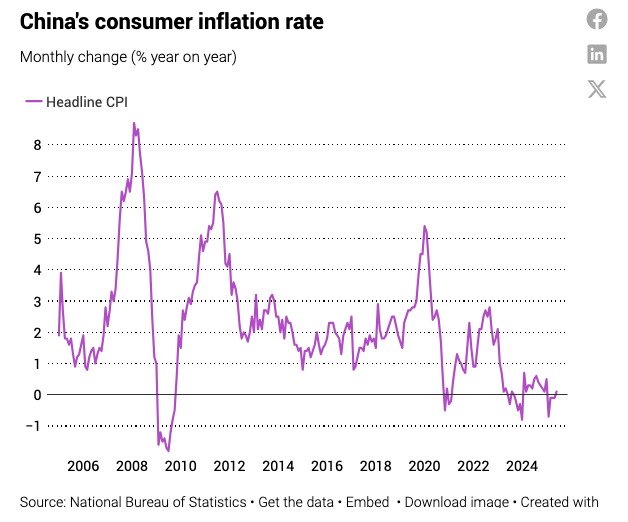

这一趋势与更广泛的价格下跌有关。在经历了四个月的负增长之后,消费者价格指数——衡量通胀或通缩的主要指标——在6月份仅同比增长了0.1%,而生产者价格指数自2022年10月以来一直呈同比下降趋势,上个月下降了3.6%。

今年5月,中国主要工业企业应收账款达26.4万亿元人民币(合3.68万亿美元),同比增长9%,平均收款周期为70.5天,比去年同期增加4.1天。他们的库存也达到6.65万亿元人民币,同比增长3.5%。然而,与去年同期相比,他们的利润在5月份下降了9.1%。

张智威表示,这些令人担忧的数据正在促使决策者优先考虑供给侧解决方案。

“从历史上看,解决供给侧产能过剩一直具有挑战性。兼并和收购可能是解决方案的一部分,但它们将如何发生——这一过程将是市场驱动还是政府引导——我们仍然需要拭目以待。”

“我们已经被要求向当局报告成本数据几个月了……未来可能会有更严格的监管。”

——江苏省一位不愿透露姓名的光伏企业高管

在7月1日举行的中央财经委员会会议上——该委员会是负责监督经济事务的中共机构——委员会建议政府采取更强有力的行动来遏制过度竞争,习近平主席将“无序低价竞争”列为监管重点。

两天后,工业和信息化部(MIIT)主办的一次闭门会议提供了更多关于政府策略的线索。据《21世纪经济报道》援引一位不愿透露姓名的与会者的话称,工信部向与会的中国顶级太阳能电池板制造商负责人表示,将对低于成本的销售处以严厉处罚。

“我们已经被要求向当局报告成本数据几个月了,”江苏省一家太阳能制造商的董事会秘书在匿名的情况下告诉《南华早报》。“未来可能会有更严格的监管。”

在充电宝事件之前,光伏产业是陷入残酷竞争最突出的行业,尤其是在它成为潜在的经济增长引擎之后。整个供应链的价格暴跌,小型企业和行业领导者都报告了亏损。这个陷入困境的行业尚未迎来转折点。

业内人士表示,工信部的会议表明,当局认为单纯的市场驱动过程解决问题太慢。他们补充说,政府可能会开始在光伏领域采取更强硬的手段,强制低效企业退出市场,限制扩张,并推动兼并和收购。

北京对强制削减工业臃肿并不陌生。2015年,它发起了一场以“供给侧结构性改革”为名义的运动,以减少煤炭和钢铁行业以及独立炼油厂的产能。

但经济学家表示,目前的经济状况可能不允许重蹈覆辙。虽然这种策略在重组和精简这些行业方面是有效的,但也严重扰乱了这些行业蓬勃发展的地区的经济增长和就业。

中国一家最大的太阳能电池板制造商的经理表示,更合适的做法是加强质量控制,而不是对销售价格进行行政干预。

这位经理表示:“不同公司有不同的成本控制,还要考虑产品质量和技术进步等因素。”他的公司位于浙江省。“因此,很难确定统一的成本水平。”

欧亚集团中国区主管王丹表示,由于更容易获得融资和更强的定价能力,大公司是中国价格战的主要驱动因素。

王丹说,随着人工智能(AI)的进步和电子商务平台渗透率的加深,一些制造商已经开始直接参与B2C销售,而不是传统的向中间商销售的商业模式——这种做法也会压低价格。

她表示:“通货紧缩的真正来源实际上来自大公司。它们更容易获得廉价融资——银行将它们视为‘安全借款人’,因此在疲软的经济中,资本自然会流向它们——甚至国家补贴也使它们能够无限期地维持残酷的定价策略。”

这与中国最大的门业制造商之一的采购经理余锡泉的经历相符。去年,这家总部位于成都的公司将其一款入门级产品的价格从170元降至130元,并将许多规模较小的竞争对手挤出了市场。

余锡泉表示:“由于防火门市场竞争加剧,大型企业不得不采取降价策略来挤压小型竞争对手。”他的公司去年售出了800万扇门。“只有让这些小企业难以为继——迫使他们出售设备或关闭工厂——我们才能 확보市场空间。”

该公司的主要策略是提高机器效率以扩大生产规模,然后利用其市场份额与供应商谈判更优惠的价格。

“例如,我过去一次订购100吨钢材,现在订购150吨,”余先生说。“他们当然愿意配合我们。”

余先生说,虽然降价在短期内确实促进了销售,但由于利润率下降,市场上没有人赚钱。

7月1日,与中央财经委员会会议同一天,共产党理论刊物《求是》发表评论文章,批评大型企业利用其主导地位,通过拖延付款等方式来降低成本。

作者引用了媒体关于新能源汽车制造商的报道,这些制造商的平均应收账款周期超过170天,某些品牌的应收账款周期甚至长达240天或更长时间——远远超过德国汽车制造商报告的40.5天平均水平。

该期刊还点名批评了电商平台的“仅退款”政策,认为这是对小型商家的压力来源。自去年以来,官方机构一直批评这些要求卖家在不收到退货的情况下向客户退款的政策。

《求是》文章称:“这些做法挤压了整个产业链上下游的利润空间,严重影响了企业再生产和研发投入的能力,同时损害了整个行业的长期发展潜力。”

欧亚集团的丹·王表示:“经济格局越来越有利于大型企业,几乎没有给小型企业留下生存空间。”

经济学家表示,“内卷式竞争”现象源于大型企业投资方面的软约束,支出与问责之间的脱节滋生了扩张过度和破坏性的价格螺旋,以追求市场主导地位。

欧亚集团的王表示,中央政府建立“统一大市场”的政策实际上是一场反垄断运动。其目的是限制大型公司设定价格的权力,这种权力挤压了下游供应商。

“经济格局越来越有利于大型企业,几乎没有给小型企业留下生存空间。因此,现在的重点必须放在规范它们的定价行为,并确保它们承担更大的社会责任,”她说。

经济学人智库首席经济学家苏月表示,从政治角度来看,北京认为“无序的低价竞争”是对资源配置的扭曲,导致巨大的浪费。

苏月补充说,例如,一些希望追求短期经济增长的地方最终造成了严重的债务负担,将昂贵的补贴投入到后来被证明无利可图的行业。

“当整体经济放缓时,目标是实现更有效的资源配置,提高生产力,从而使中国的经济模式变得更可持续。”

为企业高管提供咨询服务的常驻中国高级顾问阿尔弗雷多·蒙图法-埃卢将残酷的行业混战归因于根植于消费者信心不足的恶性循环。

他说:“如果你现在的处境是所有竞争对手都在试图通过价格竞争,而消费者的支出不如以前,那么你的现金流和资产负债表就会承受很大的压力。”

“目前,我没有看到任何可以阻止它的事情。”

原文链接: https://www.scmp.com/economy/china-economy/article/3317596/can-chinas-fastest-growing-firms-save-themselves-themselves?module=top_story&pgtype=homepage