华尔街再现波动,股票、黄金和加密货币同步下跌。有报道称特朗普政府正在考虑限制对华软件出口,加剧了近期围绕贸易的担忧情绪。

在经历了迅猛的上涨之后,市场开始呼吁喘息。受德州仪器公司前景黯淡以及奈飞公司财报后下跌的影响,纳斯达克100指数下跌1%。盘后交易时段,特斯拉公司因盈利未达预期而下跌。交易员们也密切关注地缘政治发展,财政部长斯科特·贝森特表示美国将加大对俄罗斯的制裁力度。

特斯拉公布财报。摄影师:Prakash Singh/彭博社

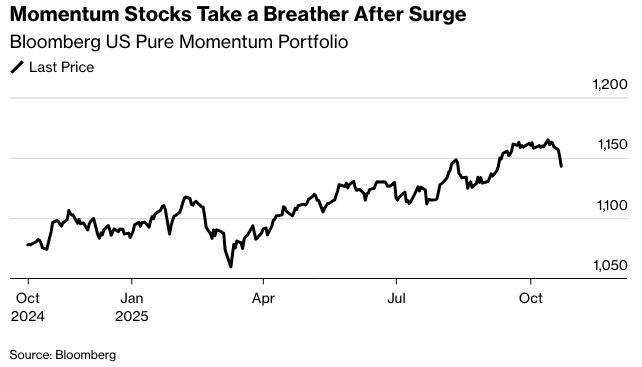

周三又是一个散户动量交易者青睐的资产遭受最严重损失的交易日,其中包括贵金属、加密货币和人工智能领域的公司。量化投资者用来追踪股票市场该主题的指数,例如彭博美国纯粹动量投资组合,近几天大幅下跌。

过去一周,市场对某些领域的狂热情绪明显降温,这些领域自8月初以来一直呈现“抛物线”式上涨,Bespoke投资集团表示。

Bespoke的策略师表示:“至少暂时看来,最具投机性的股票已经停止了狂欢,派对已经结束。没有人知道音乐何时会再次响起,但通常情况下,它们涨得越高,跌得越惨。”

标普500指数收盘略低于6,700点。奈飞下跌10%。德州仪器下跌5.6%。超越肉类公司剧烈波动,呼应了周期性扰乱市场的迷因股狂潮。罗素2000小型股指数下跌1.5%。

10年期美国国债收益率几乎没有变化,维持在3.96%。 美国130亿美元的20年期债券销售表现强劲。 比特币下跌了2.7%。 美元走势不定。 黄金一度下跌2.9%,之后收复部分失地。 石油价格上涨。

鉴于估值过高,City Index 的 Fiona Cincotta 表示,“投资者正在寻找卓越的基本面来证明这些高昂的价格是合理的。”

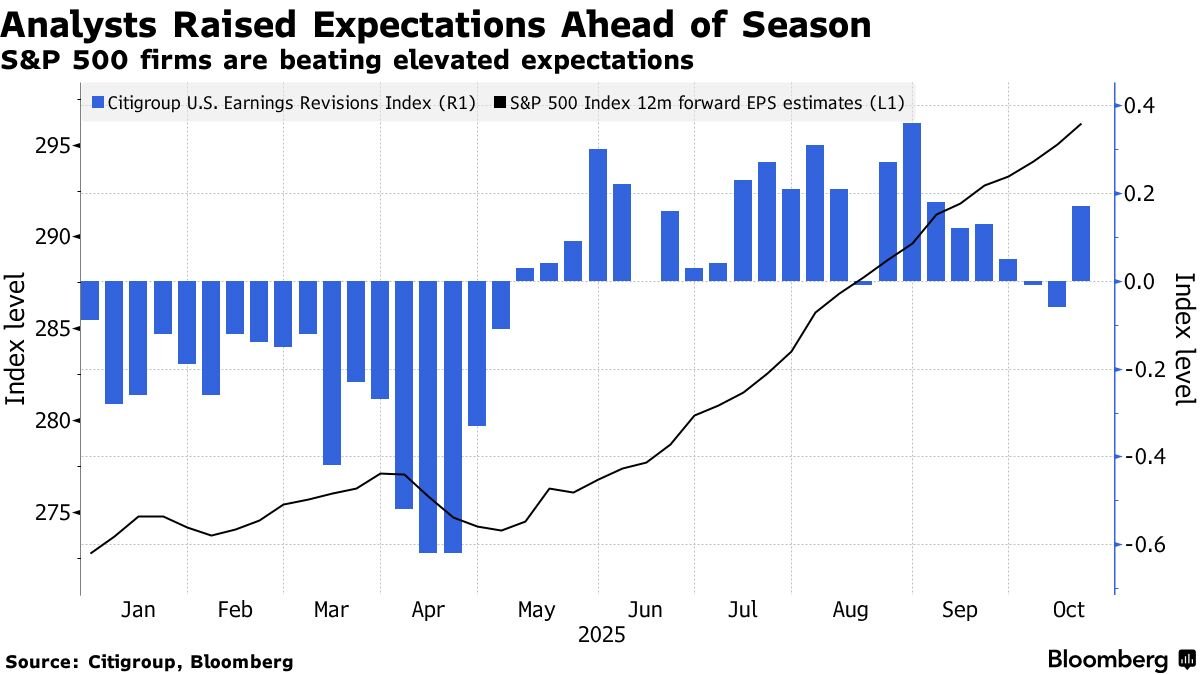

在股市上涨放缓之际,另一方面是,本季度超出盈利预期的公司比例是自 2021 年以来最高的。大多数标准普尔 500 指数公司通常都会超出预期,但考虑到分析师们已经提高了标准,本季度的表现就显得格外突出。

摩根大通的杜布拉夫科·拉科斯-布加斯表示,在美国人工智能投资周期的强劲支持下,以及持续的赤字支出和仍然具有韧性的消费者,美国公司应该继续实现卓越的盈利增长。

Fundstrat Global Advisors的托马斯·李认为,像奈飞和德州仪器等公司在财报发布后的下跌“并没有改变投资论点”。

他说:“我们不一定担心股票的短期抛售。”

他列出了2025年最后10周表现强劲的主要理由:企业盈利稳固、美联储态度温和、人工智能前景依然光明,以及第四季度积极的季节性因素。

“我们继续保持建设性态度,并预计标普500指数到年底至少能达到7000点,这是基本情况。我们认为甚至有可能达到更高的7500点,”李说。

各公司的财务业绩——以及所有“充满信心”的评论——标志着与最近几个季度的转变。当时,CEO们撤回了他们对来年的预测,并利用电话会议来强调围绕贸易、关税和消费者行为的不确定性。

过去大约10个月的策略一直是降低投资者的预期,并希望如果他们最糟糕的经济情况真的发生,那么较低的财务预估会更容易达到或超越。

奥本海默资产管理公司的首席投资策略师约翰·斯托茨弗斯表示,随着财报季的进展,目前的业绩看起来很有希望。

斯托尔茨福斯本周表示,尽管持续存在风险,但美国大型公司业绩超出预期和指引,这一事实表明“有足够的韧性为股市提供上涨的机会”。

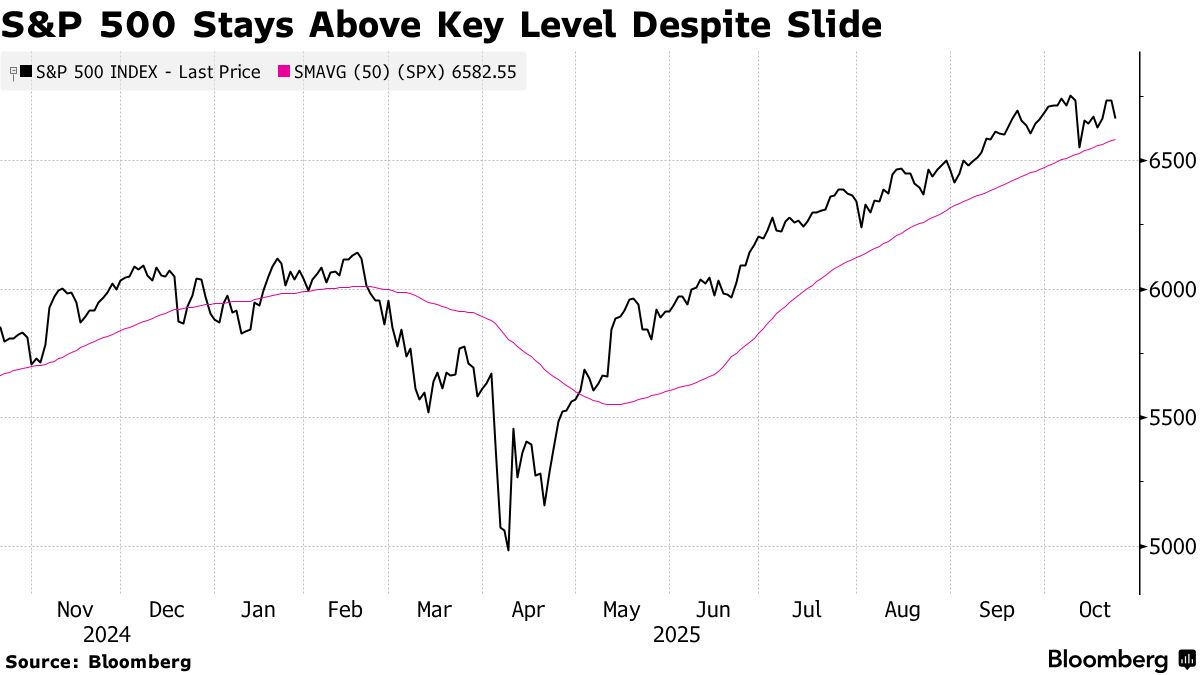

Janney Montgomery Scott 的 Dan Wantrobski 表示:“由于投资者在权衡财报,市场今天再次暂停喘息。我们仍然预计今年剩余时间内股市将出现 5% 到 10% 的回调,尽管我们注意到主要基准指数继续尊重 50 日移动平均线作为支撑。”

Wantrobski 建议在本周剩余时间里关注收盘时的该水平。他说,保持在该水平或以上将保持短期上升趋势不变。

Wantrobski 总结道:“我们可能会在未来几天看到这种交易环境下持续的波澜,尽管在噪音之下,整体上升趋势仍然完好无损。”

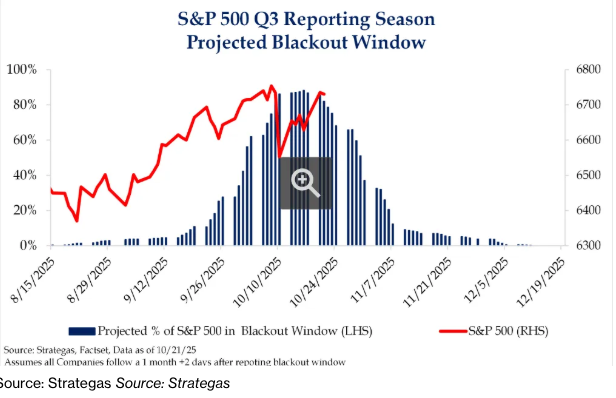

Strategas 的 Ryan Grabinski 指出,随着我们深入第三季度财报季,本周和下周是财报最繁忙的几周,标准普尔 500 指数正在退出股票回购禁售期的峰值。

他说:“肯定有一堵忧虑之墙需要攀登。然而,在其他条件相同的情况下,公司竞标在未来几周重新发挥作用,应该会更广泛地成为风险的顺风。”

除了公司盈利之外,麦格理集团的蒂埃里·维兹曼表示,总部位于美国的交易员们还关注着一些“利好消息”叙事,这些叙事也支撑了对风险资产和美国股市的积极情绪。

这些“好消息”的主题是:(1)美联储将在10月29日再次放松货币政策,并且尽管美国通胀“粘性”,仍将继续暗示进一步放松政策;以及(2)美中谈判将达成和解,从而避免两国之间征收更高的关税,他说。

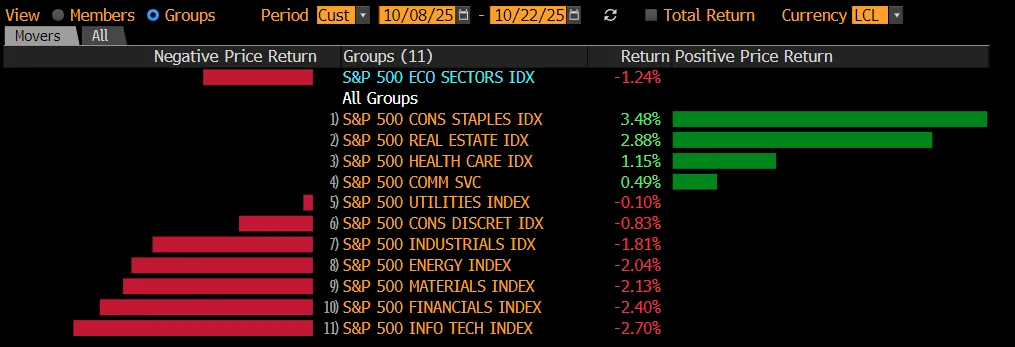

自标普500指数上次创下历史新高以来,已经过去了两个星期。在防御性推动下,房地产和必需消费品板块出现反弹。 大宗商品相关板块、金融和科技股则表现滞后。

自标普500指数达到历史高位以来,各行业的表现。自标普500指数达到历史高位以来,各行业的表现。

美国银行策略师吉尔·凯里·霍尔表示,美国银行客户在上周恢复抛售美国股票,此前一周他们在下跌时买入。

她表示,机构客户主导了抛售。科技股和金融股的资金流出最为严重。尽管个股遭到抛售,但客户购买了各种风格/规模的股票交易所交易基金(ETF)。

Piper Sandler的克雷格·约翰逊表示:“尽管股市的广度有所恶化,但我们认为在市场强劲上涨五个月后,近期的盘整或回调是健康且必要的。包括能源价格和债券收益率下降在内的宏观利好因素,应继续为确认支撑后的‘逢低买入’创造机会。”

在其他市场,交易员们继续密切关注贵金属的表现。黄金在震荡的交易中维持跌幅,此前一天,由于担心黄金的涨势过猛过快,黄金遭遇了多年来最严重的暴跌。

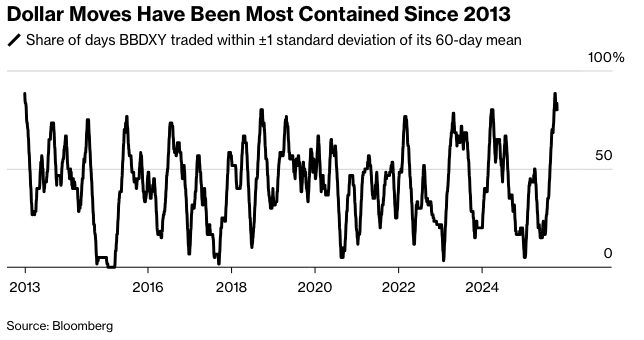

尽管黄金和白银市场剧烈波动,但另一个市场却相对平静。

美元交易变得异常低迷,一项指标显示,由于美国政府停摆恰逢海外政治紧张局势,增加了货币风险的复杂性,美元交易已达到十多年来最平静的水平。

与此同时,由于联邦政府持续停摆,美联储不再收到来自独立供应商的私营部门就业数据,这进一步加剧了决策者对经济形势缺乏及时了解的情况。

据一位知情人士透露,薪资服务公司ADP Research在美联储理事克里斯托弗·沃勒8月28日的一次讲话中引用了这些数据后,停止提供该数据,该数据涵盖了美国私营部门劳动力约20%。

公司亮点:

特斯拉公司正在召回数千辆最近生产的汽车,原因是存在可能导致电池电量突然丧失的问题,从而增加了发生碰撞的风险。

Alphabet Inc.旗下的谷歌在其“Willow”量子计算芯片上运行了一种算法,该算法可以在类似平台上重复使用,并且性能优于传统超级计算机。谷歌表示,这一突破为五年内量子技术的实际应用扫清了道路。

AT&T Inc.公布的第三季度营收略低于分析师预期,原因是其在竞争激烈的移动电话市场中,为吸引新客户而进行了大规模促销活动。

最大的模拟芯片制造商德州仪器公司给出了对当前季度的平淡预测,加剧了人们对半导体行业复苏步履蹒跚的担忧。

Netflix Inc.表示,与巴西的税务纠纷削减了第三季度盈利,影响了其他与华尔街预期相符的业绩。

Mattel Inc.公布的第三季度销售额和盈利未达到分析师的预期,原因是美国零售商因关税政策的不确定性而推迟了订单。

Western Alliance Bancorp尚未发现其贷款组合中存在更多违规行为,并且预计不会出现更多与第一品牌集团倒闭和一家商业房地产投资公司潜在欺诈相关的意外情况。

Capital One Financial Corp.公布第三季度利润大幅增长,超过华尔街预期,并且这家贷款机构宣布计划在收购Discover Financial Services后回购高达160亿美元的股票。

Reddit Inc.起诉Perplexity AI Inc.和其他三家公司,指控其未经允许从该讨论网站抓取数据,这表明新兴人工智能行业对原始数据的需求和价值正在增长。

著名做空者吉姆·查诺斯表示,Carvana Co.发出了“很多危险信号”,尤其是在汽车贷款机构Tricolor Holdings最近倒闭之后,他在过去几年里特别指出了这家在线汽车零售商。

Lyft Inc.正在试行一项计划,为一些客户提供未来乘车返现,这是该公司为从竞争对手Uber Technologies Inc.手中争取用户而采取的最新举措。

Uber Technologies Inc.和Nebius Group NV承诺投入高达3.75亿美元,用于开发Avride,这家荷兰云基础设施公司的自动驾驶汽车子公司。

通用电气Vernova Inc.预计,越来越多的天然气涡轮机将被建造数据中心的大型科技公司抢购。

希尔顿全球控股公司提高了其全年扩大酒店网络展望的下限。

加密货币交易所Kraken表示,第三季度收入增长了一倍以上,该公司正准备明年在美国上市。

据知情人士透露,预测市场Kalshi正在收到风险投资家的融资提议,这将使这家初创公司的估值超过100亿美元——就在Kalshi宣布以50亿美元估值完成3亿美元融资数周后。

在英国贷款机构Tricolor Holdings 混乱倒闭后,巴克莱银行对整个贷款组合进行了审查。

安本集团公布了又一个季度的资金净流出,原因是其资产管理部门的持续退出抵消了其Interactive Investor业务的积极表现。

Gucci的所有者开云集团公布的销售额降幅小于预期,而此前几周,新任首席执行官卢卡·德·梅奥刚刚上任,北美对该公司奢侈品的需求有所改善。

爱马仕国际集团凭借又一个季度销售额的增长,延续了其作为奢侈品行业最强劲表现者的地位,尽管这家Birkin和Kelly包制造商的关键皮革部门略低于预期。

伦敦消费品公司利洁时集团公布,由于包括中国在内的地区增长强劲,销售额增长超出预期。

以下是市场的主要动态:

股市

标普500指数截至纽约时间下午4点下跌0.5%

纳斯达克100指数下跌1%

道琼斯工业平均指数下跌0.7%

MSCI全球指数下跌0.4%

彭博七大科技股总回报指数下跌0.5%

罗素2000指数下跌1.5%

特斯拉下跌0.8%

奈飞下跌10%

德州仪器下跌5.6%

超越肉类下跌0.9%

可丽饼甜甜圈上涨8.6%

货币

彭博美元现货指数几乎没有变化

欧元几乎没有变化,报1.1606美元

英镑下跌0.1%至1.3356美元

日元几乎没有变化,报每美元151.99日元

加密货币

比特币下跌2.7%至107,876.68美元

以太坊下跌3.8%至3,806.53美元

债券

10年期美国国债收益率几乎没有变化,报3.96%

德国10年期国债收益率上升1个基点至2.56%

英国10年期国债收益率下降6个基点至4.42%

2年期美国国债收益率下降1个基点至3.44%

30年期美国国债收益率几乎没有变化,报4.54%

大宗商品

西德克萨斯中质原油上涨3.8%至每桶59.40美元

现货黄金下跌0.6%至每盎司4,101.82美元