华尔街相对平静,股市上涨,交易员们分析了一批公司前景展望。 由于220亿美元的30年期债券销售显示,尽管对美国赤字和关税影响存在担忧,但市场对长期债务仍有需求,美国国债从盘中低点反弹。

距离非官方的财报季开始仅几天,届时大型银行将公布业绩,达美航空公司(Delta Air Lines Inc.)的乐观预测提振了整个行业。 标准普尔500指数创下历史新高,接近6300点。 特斯拉公司(Tesla Inc.)计划将其Robotaxi服务扩展到加利福尼亚州和亚利桑那州,股价上涨。 英伟达公司(Nvidia Corp.)的市值突破4万亿美元。 据称,这家芯片制造商的首席执行官黄仁勋计划在中国之行前会见唐纳德·特朗普总统。

股市上涨,因债券销售情况良好。来源:彭博社

美国10年期国债收益率上升1个基点至4.34%,而30年期国债收益率几乎没有变化,维持在4.86%。周四的债券拍卖中标利率为4.889%,低于纽约时间下午1点投标截止时4.890%的发行前收益率。包括独立日假期的那段时间的首次申请失业救济金人数下降,市场对此反应平静。美元汇率波动不定。

市场目前受到关税、财政政策和美联储前景等一系列有时相互矛盾的风险所困扰。 特朗普一连串的新警告并没有像4月份宣布“互惠关税”时那样动摇交易,投资者关注的是将截止日期整体延至8月1日。

摩根大通首席执行官杰米·戴蒙在都柏林发表讲话时警告说,市场对关税问题过于自满。他还表示,欧盟和美国之间达成协议非常重要,并补充说,关税框架“需要完成”。

“在8月1日之前,我们绝对不可能对关税问题有清晰的认识,这使得7月份降息成为不可能,”Sevens Report 的 Tom Essaye 说。“这种持续延迟的关税政策的实际影响是降低了9月份降息的可能性,这可能会导致利率在更长时间内保持较高水平,并增加经济放缓的可能性。”

圣路易斯联邦储备银行行长阿尔贝托·穆萨莱姆表示,他认为通胀存在上行风险,但现在判断关税是否会对物价产生持续影响还为时过早。旧金山联邦储备银行行长玛丽·戴利表示,她仍然认为今年可能降息两次,并认为关税对物价的影响可能比预期更为缓和的可能性更大。

决策者今年一直维持借贷成本不变,但在2025年官员预计降息的次数方面出现了分歧。美联储官员将于7月29日至30日举行会议。根据期货合约的定价,交易员目前预计央行今年将降息两次。

摩根士丹利财富管理市场研究与战略团队主管丹尼尔·斯凯利表示:“虽然未来几周白宫可能会发布大量公告,但8月1日的新期限不太可能成为关税故事的终结。”

随着新一轮财报季即将来临,投资者可能需要关注那些在利润和现金流方面具有超预期增长潜力的股票,同时也要分散投资到国际股票、大宗商品、能源基础设施和对冲基金,他指出。

瑞银全球财富管理公司的马克·海菲尔表示:“随着贸易谈判的继续,关税政策应该会更加明朗。历史上,政策不确定性的下降对股市有利,我们认为美国贸易政策将在今年下半年走向更加稳定。”

“美国消费者——以及美国公司——非凡的韧性是上半年表现的功臣,”iShares美洲投资策略主管Kristy Akullian表示。“进入第二季度财报季,由于预期较低,股市可能会获得额外的提振。”

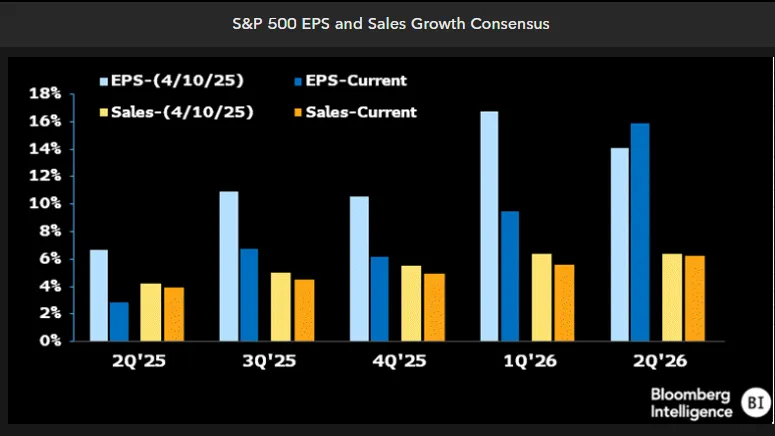

彭博行业研究的Gina Martin Adams和Wendy Soong表示,华尔街对标普500公司本财报季的期望值很低,预计第二季度仅增长2%,利润率将下滑。

“虽然这个门槛非常低——实际上是两年来的最弱增长——但市场可能仍然需要确认利润增长势头在下半年只会变得更好,”她们说。“我们的指导模型表明,盈利应该很容易超过普遍预期,从而强化复苏叙事站稳脚跟的可能性。”

汇丰银行策略师Max Kettner领导的团队表示,风险资产有望继续获得支撑,对关税的敏感度降低和第二季度财报季是关键催化剂。他们建议进一步增持股票,目前更倾向于美国股票。

“除了投资者仓位仍然提供支撑外,我们认为对第二季度财报季的悲观看法是错误的,”他们说。“美元走弱、公司指引改善以及低预期足以带来积极的惊喜。在本周再次宣布关税之后,任何降低这些关税的举措都可能被视为积极的。”

七月份,美国股市出现了一个显著的变化:上半年表现最差的一些股票现在表现优于大盘,而年初的赢家则逐渐失宠。

投资者正在获利了结,并转向表现不佳的板块,推动了一场逆转,根据彭博汇编的数据,这使得能源板块——今年上半年标普500指数中表现最差的板块之一——成为7月份的最大赢家。与此同时,通信服务板块已经从上半年的第二大赢家转变为本月表现最差的板块。

高盛集团(Goldman Sachs Group Inc.)的策略师,包括瑞安·哈蒙德(Ryan Hammond)等认为,投资者应避免单方面配置防御型或周期性股票。

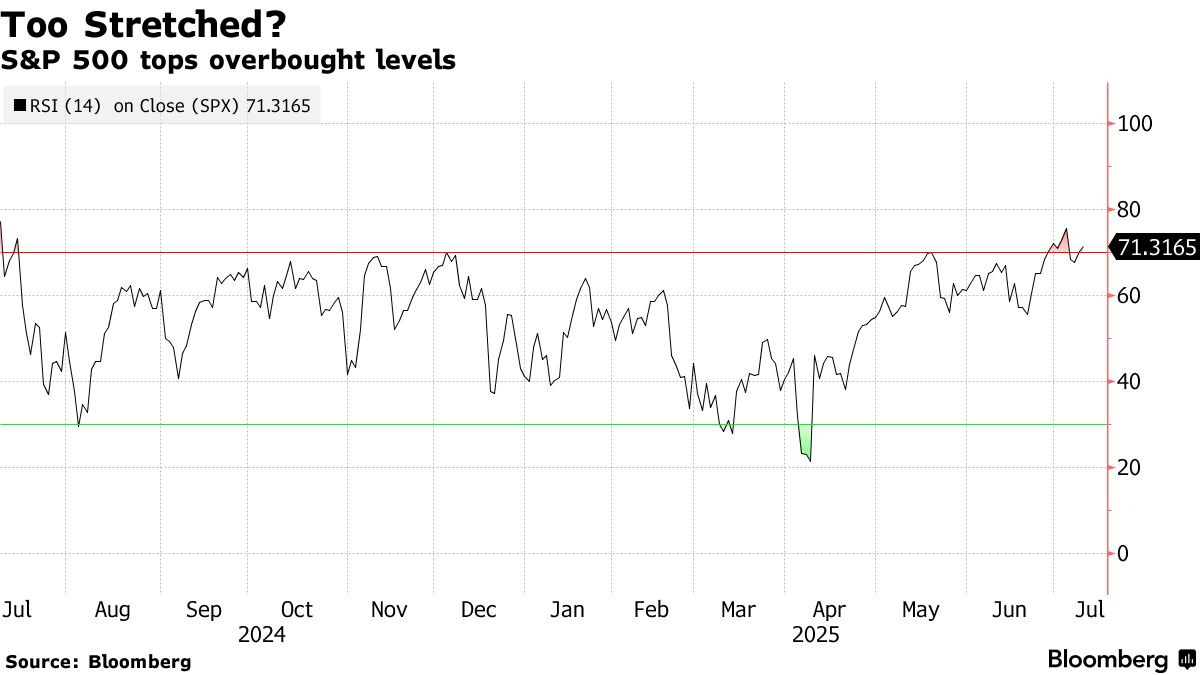

Janney Montgomery Scott的丹·旺特罗布斯基(Dan Wantrobski)表示:“虽然美国股市的整体技术趋势仍然积极,但我们专有的周期分析目前暗示,从7月底开始到10月,可能会出现一段潜在的波动期。”

Wantrobski还指出,看涨情绪和仓位都处于高位,图表呈超买状态,未来几周季节性因素 looming ahead,并且在这种环境下,头条新闻风险仍然很高。

City Index 和 Forex.com 的 Fawad Razaqzada 表示:“这一直是一个稳步攀升的过程,一路有几个有利因素提振了市场情绪。但是,由于美国贸易政策的不确定性依然存在,美国市场需要一个新的催化剂才能实现下一轮上涨,你会这么觉得。”

因此,Razaqzada 表示,如果我们看到从新高位出现一些盘整或回调,投资者不应该感到惊讶。

公司动态:

特斯拉公司表示,将在11月6日举行年度股东大会,该公司在一份新的提交给美国证券交易委员会的文件中表示。

埃隆·马斯克表示,他的人工智能初创公司的聊天机器人将进入特斯拉汽车。

苹果公司计划在2026年上半年发布一系列雄心勃勃的新产品,包括一款新的低端iPhone、多款iPad和升级后的Mac电脑。

达美航空公司恢复了今年的盈利预期,并表示旅客正在回归,这促使其股价飙升,重新燃起了人们对疲软的美国消费者的信心。

康尼格拉食品公司指出,美国关税导致成本上升,因此这家包装食品公司预计本财年的利润将低于华尔街的预期。

李维斯公司提高了其收入预期,这家501牛仔裤制造商预计销售额增长将超过唐纳德·特朗普总统关税的影响。

拉夫·劳伦公司首席执行官 Patrice Louvet 表示,即使时尚行业受到关税和经济放缓的影响,对其标志性服装(如电缆针织毛衣)的需求仍然强劲。

海伦·特洛伊有限公司股价暴跌,此前这家消费品公司公布的第一季度净销售额低于分析师的平均预期,并发布了弱于预期的第二季度预测。

费列罗国际公司同意以 31 亿美元的企业价值收购 WK Kellogg Co.,从而将这家意大利家族拥有的糖果业务进一步推向利润丰厚的美国市场。

美国监管机构批准了Moderna Inc.的儿童新冠疫苗,但适用范围比以前更窄。

据知情人士透露,Autodesk Inc. 正在考虑收购竞争对手工程软件提供商 PTC Inc.。

台积电6月份季度收入增长超出预期,达到39%,提振了人们对ChatGPT之后人工智能支出持续繁荣的预期。

市场主要动态:

股票

标普500指数上涨0.3%,截至纽约时间下午4点

纳斯达克100指数下跌0.2%

道琼斯工业平均指数上涨0.4%

MSCI世界指数上涨0.2%

彭博美股七巨头总回报指数上涨0.6%

罗素2000指数上涨0.5%

货币

彭博美元现货指数几乎没有变化

欧元下跌0.2%,至1.1695美元

英镑几乎没有变化,报1.3576美元

日元几乎没有变化,报每美元146.25日元

加密货币

比特币上涨2.4%,至113,381.15美元

以太币上涨2.9%,至2,817.59美元

债券

10年期美国国债收益率上升1个基点,至4.34%

德国10年期国债收益率上升3个基点,至2.70%

英国10年期国债收益率下降2个基点,至4.60%

30年期美国国债收益率几乎没有变化,报4.86%

商品

西德克萨斯中质原油下跌2.2%,至每桶66.88美元

现货黄金上涨0.3%,至每盎司3,324.63美元