本月,中国企业和政府借款人发行的美元和欧元债券占新兴市场此类债券发行总额的比例创下历史新高,这在一定程度上表明了它们对贸易战的抵御能力。

彭博社的计算显示,4月份中国此类债券的发行量占总量的49%,有望创下有史以来最大的月度份额。

在这一主导地位出现之际,不包括中国的以美元和欧元计价的新兴市场政府和企业债券发行量降至70亿美元,为2005年以来4月前三周的最低水平。造成这种情况的原因是,在美国总统唐纳德·特朗普公布了一个世纪以来最严厉的美国关税后,借贷成本大幅上升。

虽然中国处于贸易战的中心,但本月该国超过一半的美元债券销售来自地方政府融资平台,其中许多平台拥有庞大的国内投资者基础,这有助于维持需求。

“直接受到美国关税影响的中国美元债券发行人不多,” 骏利资产管理公司驻伦敦的新兴市场信贷分析师张旭辰表示。“投资者预计中国将进一步放松流动性,从而为国有企业提供更好的融资渠道。”

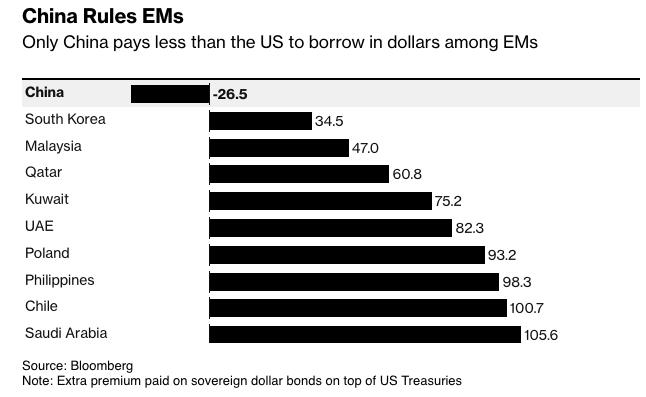

中国超越沙特阿拉伯,跃居新兴市场美元和欧元公司债和政府债券发行排行榜首位。 第一季度,中国在此类债券销售中占9%的份额,中东发行人占27%,拉丁美洲占18%,新兴欧洲占19%。

根据彭博指数显示,今年以来,中国主权美元债券的表现也优于其他新兴市场,回报率为2.5%,是新兴市场平均水平的五倍。

“我们超配中国的离岸债券市场,包括主权债和一些精选的信贷标的,”管理着4140亿美元资产的M&G Investments固定收益首席投资官Andrew Chorlton表示。“更广泛的中国经济远不止对美国的出口,而且显然处于货币政策的不同阶段,”这呈现出一个“不同的机会集合”,他说。

然而,长期风险依然存在。由于美国迅速将中国商品的关税提高到高达245%,标普全球表示,如果贸易战持续,出口下降、房地产持续疲软和国内信心低迷可能会导致经济放缓幅度加大。

Jupiter的张赞同这种观点,称长期债券的前景仍然“好坏参半”,因为增长可能会进一步放缓,这取决于可用刺激措施的规模,这可能会“影响中国企业的长期基本面”。

不过,中国拥有全球最大的外汇储备,价值3.2万亿美元(不包括黄金),从而受到了保护。与此同时,中国最高领导人已经举行会议,讨论额外的经济刺激措施,以抵消美国关税的负面影响并稳定金融市场。

“尽管面临经济压力和地缘政治紧张,中国的国债仍然被认为是低风险的,因为资本在新兴市场中寻求避风港,” Natixis 的高级经济学家 Gary Ng 表示。

原文链接:https://www.bloomberg.com/news/articles/2025-04-22/chinese-foreign-bond-sales-mark-record-share-of-em-total?srnd=phx-markets