在去年12月,对于跨资产投资群体来说,这是一个显而易见的交易机会。随着唐纳德·特朗普承诺将经济提速至满负荷运转,他们涌入股市,抛售政府债券,并押注美元,看好美国经济的上升潮。

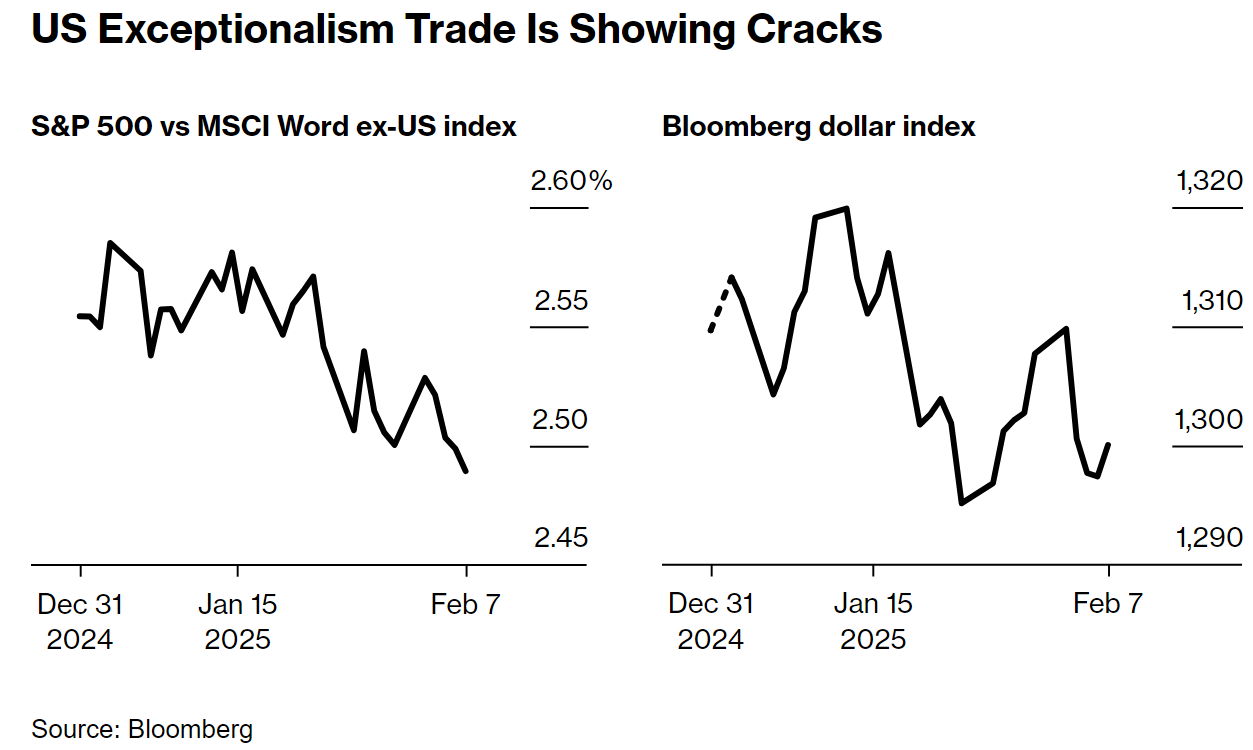

然而,仅仅一个多月后,这些精心布局的计划正遭遇挫折。美国股市的确上涨了,但与国际股市相比,标准普尔500指数却意外滞后。在最初的飙升之后,10年期美国国债收益率回落,现已低于4.5%。美元兑一篮子主要货币的汇率下跌,迎来了自2018年以来最差的新年开局。

更令人不安的是,这些变动伴随着日益狂热的日常波动性,考验着交易员的决心,而他们的惯性冲动仍然是在市场回调时“逢低买入”。虽然这种倾向在最近的几个交易日为价格提供了底部支撑,但它也可能导致更大的波动,因为极度看涨的仓位让市场在面对有关关税和贸易的新闻时几乎没有容错空间。

“在一个信念不足的世界里进行高信念押注似乎是失败的配方,”RBC财富管理公司的高级投资组合策略师汤姆·加勒特森表示。他的团队自大选以来由于政策的不确定性,一直避免偏离固定收益的基准。“鉴于波动性可能很高,我们只会满足于围绕这些波动做交易,而不是做出任何真正的高信念决策。”

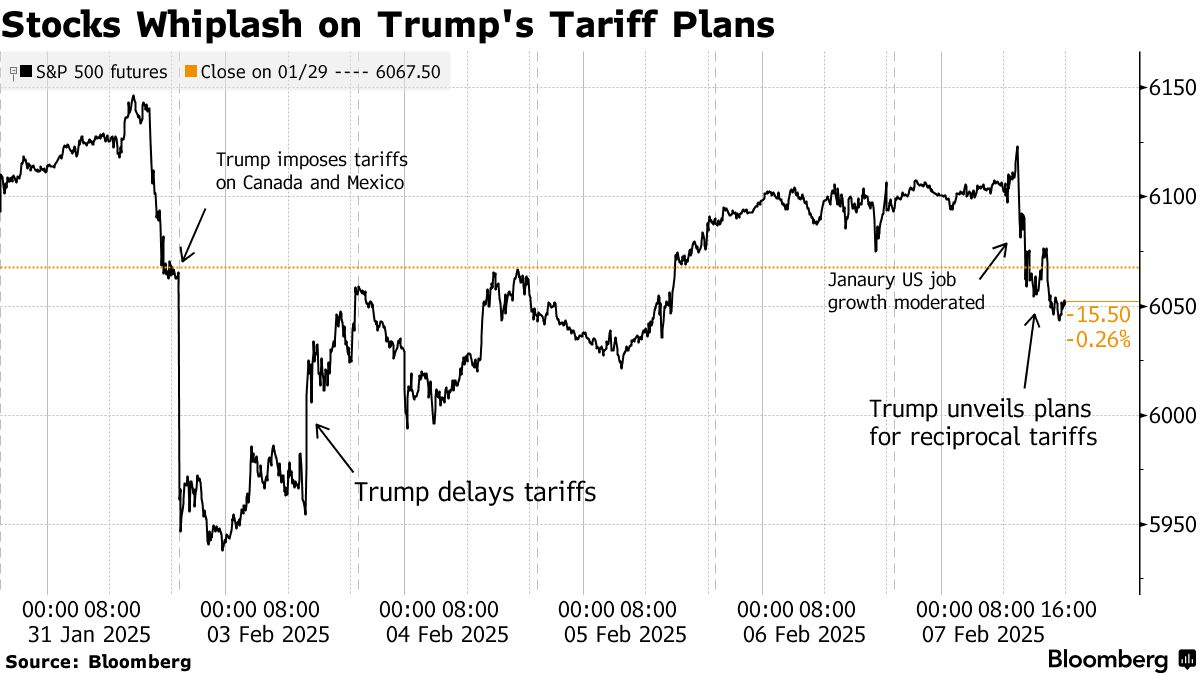

本周是各类资产中双向波动加剧的一个缩影。标普500指数周一因关税担忧而下跌近2%,但在特朗普同意将对墨西哥的关税推迟一个月后,大部分跌幅被收复。货币市场剧烈反转,比索在短短几分钟内从表现最差跃升为表现最佳。

股票随后在接下来的三天交易中克服了令人失望的科技业绩影响,但在周五失去优势。当日一份喜忧参半的就业报告加强了市场对美联储不会急于降息的预期,而特朗普则表示将于下周宣布新的对等关税。最终,标普500指数本周下跌0.2%,是自10月以来最小的周跌幅。

在国债市场,尽管10年期国债收益率本周有所下滑,但期间也出现了四周来最大单日涨幅和今年第二大单日跌幅。

具有讽刺意味的是,受阻的特朗普交易甚至在其大部分经济基础仍保持不变的情况下仍未奏效。周五的就业数据表明,整体劳动力市场仍然健康,同时最近的报告显示个人消费、制造业和建筑支出优于预期。波动性主要与国际贸易方面的强硬态度有关,比如周五时,纳斯达克100指数创下九个交易日来的最大单日跌幅。

日内剧烈波动可能是投资者仓位变得过于单边的结果。根据美国银行(Bank of America Corp.)对基金经理的月度调查,在新年到来之际,对美国股票的配置上升至有记录以来的最高水平,而几乎没有投资者有勇气押注债券收益率下降。像T. Rowe Price和野村控股(Nomura Holdings Inc.)这样的公司认为,到2025年,10年期美国国债收益率有可能升至6%。与此同时,对冲基金正准备迎接美元的上涨,尤其是对日元和欧元的涨势。

所有这些都使试图通过跨资产类别的更广泛趋势获利的经理们面临困境。跟踪趋势跟随型商品交易顾问的法国兴业银行指数自1月份的峰值下跌了大约2%,现在是自2019年以来第二糟糕的年度开局。

尽管如此,至少从交易所交易基金的资金流向来看,动荡并未阻止总体上的风险承担。根据摩根大通公司编制的数据,散户交易者向ETF投入了几乎创纪录的金额。在信贷市场,投资级基金在过去11周内迎来了最大规模的资金流入,而专注于高收益债券的基金以三个月来的最快速度吸引了资金流入,这些数据来自美国银行。

在坚持“美国优先”交易的坚定看涨者中,包括State Street Global Markets的宏观多资产策略师Cayla Seder。

“与美国相比,世界其他地区的表现相对较为挣扎,”她说。“如果数据表明这种例外的差距正在缩小,我们可能会更倾向于更广泛的多元化,但目前,基本面并不支持这种差距在中期内缩小。”

对试图解读特朗普政策方向的交易者来说,一个重大挑战是理解其目标是什么。根据Hirtle Callaghan的首席投资官Brad Conger的说法,按照财政部长Scott Bessent的陈述,扰乱外国贸易渠道的最终目的是通过将更多生产带回美国本土来降低通货膨胀。尽管特朗普政府重申了其强势美元政策,Conger并不买账,因为较低的通胀与利率往往导致更疲软的货币。他的公司现在更倾向于国际股票而非美国股票,押注如果美元贬值这一投资将带来更大的回报。

“我对美国的信心略有减弱,因为政府不得不通过打破现状来修复问题,”Conger说。“在过去两周里,我们越来越相信最终目标是推行弱势美元政策。”

原文链接:'Trump Trade' Shows Cracks in Administration's First Few Weeks - Bloomberg