- 美国股市在美国交易时段的大部分时间里有所上涨,主要股指延续了近期的涨势,标普500指数和道琼斯指数均实现了连续第六次上涨,因为关税问题仍然备受关注,预计美国总统特朗普将在纪念其上任100天的密歇根州演讲中表示将放宽对美国汽车制造商的关税。还有其他官员的评论,包括美国商务部长卢特尼克,他表示已与一个未具名国家达成贸易协议,待对方批准后公布,尽管据FBN的加斯帕里诺援引华尔街消息人士称,该国可能是印度或韩国。尽管如此,股市涨幅还是较为温和,因部分投资者消化了经济数据,而JOLTS职位空缺数据低于分析师预期区间下限,消费者信心也低于预期,详细回答中体现了对关税的担忧。

- 美元兑所有G10货币回收了周一的部分跌幅,DXY指数未受数据令人失望的影响,在美国消费者信心指数连续第五个月下滑以及职位空缺降至六个月新低的背景下,最大降幅来自交通、仓储和公用事业领域。与此同时,关税问题依然受到关注,据报道特朗普总统已签署3项有关汽车制造的命令,并将在密歇根宣布新的汽车关税降级措施。

- 今天关注:重点关注韩国和日本的工业产出及零售销售,新西兰ANZ商业调查,澳大利亚CPI,中国官方PMI及财新制造业PMI,以及美国总统特朗普的讲话。

美国贸易

美国股市在大部分交易时段中持续走高,主要股指在近期涨势的基础上进一步延续,其中标普500指数和道琼斯指数均实现了6连涨。关税问题仍是市场关注的焦点,美国总统特朗普预计将在密歇根州发表的纪念其上任百日演讲中宣布减轻对美国汽车制造商的关税。此外,美国商务部长卢特尼克表示,与另一国家达成了一项贸易协议,但尚未获得对方批准,因此未披露具体国家。不过,FBN记者Gasparino后来援引华尔街消息人士称,可能是印度或韩国。然而,由于部分数据表现疲弱以及关税担忧未完全消散,股市涨幅有限。在公布的经济数据中,JOLTS数据低于分析师预期的区间下限,消费者信心指数也令人失望,跌至预期以下,其中多为关税问题的担忧。

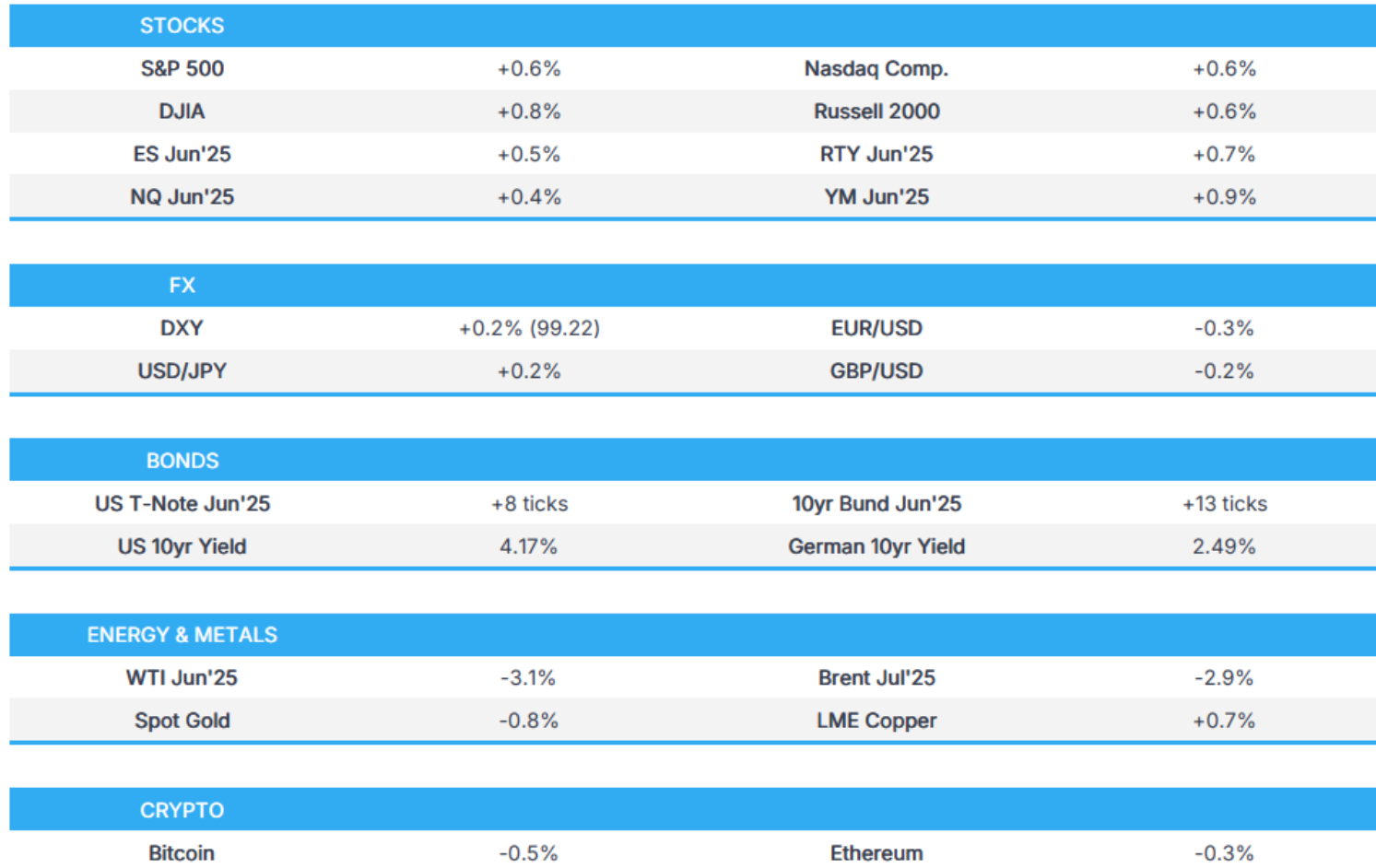

标普500指数上涨0.58%,报5,561点;纳斯达克100指数上涨0.61%,报19,545点;道琼斯指数上涨0.75%,报40,528点;罗素2000指数上涨0.56%,报1,977点。

**关税/贸易**

据彭博社援引一名官员的报道,美国总统特朗普今天将签署三项与汽车制造相关的命令。同时,白宫副幕僚长米勒也表示,总统今晚宣布的决定将令国内汽车制造商感到满意。据《金融时报》报道,特朗普总统将在密歇根州宣布减轻汽车关税。他将宣布豁免部分对汽车制造商最为严苛的关税,并为在美国生产汽车的公司提供小额回扣以抵消关税成本。美国官员表示,这项措施将使进口汽车零部件的制造商免受钢铁和铝产品关税的影响。

特朗普总统表示,印度情况进展顺利,双方正就关税问题接近达成协议,同时他对汽车行业毫不担忧,将与澳大利亚总理探讨贸易问题。美国财政部长贝森特在接受FBN采访时提到,已经规划了汽车关税调整计划,并指出中国的工厂不得不关闭,同时预计将看到中国的大规模裁员。美国商务部长卢特尼克表示,调整汽车关税旨在为国内汽车制造商提供增长生产和就业的时间。他补充,行政命令是与国内汽车制造商进行积极详细会谈的结果。生产美国本土汽车的制造商将获得进口零部件价值的15%的抵扣优惠,而车身85%为国产零件的整车将完全免税。此外,他提到汽车制造商只需支付产品所涉及的最高关税,比如只支付钢铁或汽车关税中的较高者。

卢特尼克还表示,10%的关税几乎不会改变价格,同时提到已与一国达成了一项贸易协议,但需获得该国批准后再正式公布。据PBS新闻报道,美国贸易代表格里尔向共和党参议员表示,一些国家正在重新进入关税谈判,但欧洲并未积极参与。据路透社报道,美国官员称将对最惠国税率叠加25%的关税,自4月3日关税生效后适用到所有后续生产。

印度政府称,印度和美国官员在华盛顿举行双边贸易会谈,取得了积极进展,并讨论了完成第一批协议的路径。据路透社报道,印度将为美国提供“最优惠待遇”条款作为贸易谈判的筹码。英国和印度即将达成一项贸易协议,并于周二下午邀请英国商界领袖前往唐宁街宣布谈判进展。

据路透社消息来源,中国近日取消了对美国乙烷进口的125%的关税,这将减轻中国企业进口压美国乙烷的压力并为液化天然气提供市场出口。据彭博社报道,中国要求制药商和医院寻找美国进口药品的替代品。

**重要新闻**

特朗普政府正在修改拜登时代的规则,该规则限制了大多数国家获取美国设计的人工智能芯片,并考虑改为采取政府间协议取代分级体系,据路透社援引消息人士报道。美国参议院将在周三对特朗普总统的关税决议进行投票,但特朗普表示,如果通过他将否决该项法案。亚特兰大联储GDPNow(第一季度)预测值:-2.7%(前值-2.4%,4月24日);黄金调整值-1.5%(前值-0.4%)。

**数据回顾**

- 美国消费者信心指数(4月):86.0,低于预期87.5(前值92.9)

- 美国JOLTS职位空缺(3月):7.192百万,低于预期7.48百万(前值7.568百万,修订值7.48百万)

- 美国Case-Shiller房价指数(2月环比,经季调):0.4%,符合预期(前值0.5%,修订值0.4%)

- 美国Case-Shiller房价指数(2月同比,未季调):4.5%,低于预期4.7%(前值4.7%)

- 美国月度房价指数(2月环比):0.1%(前值0.2%,修订值0.3%)

- 美国月度房价指数(2月同比):3.9%(前值4.8%,修订值5.0%)

- 美国商品贸易逆差(3月):1619.9亿美元(前值1478.5亿美元)

- 美国批发库存初值(3月):环比增长0.5%(前值0.3%,修订值0.5%)

- 美国零售库存初值(汽车除外,3月):环比增长0.4%(前值0.1%)

**外汇**

美元挽回了周一的部分跌幅,对所有G10货币对均走强。尽管消费者信心指数连续第五个月下降且职位空缺降至六个月低点,但美元指数未受到影响。此外,关税问题一直是焦点之一,总统特朗普将在今天签署三项关于汽车制造的命令,并在密歇根州宣布减轻汽车关税。

- 欧元受到轻微压力,因欧元区服务业、经济和工业领域的信心指数在4月下滑。

- 英镑小幅走软,但跌幅有限,英镑兑美元围绕1.3400水平波动。

- 日元最终走软,因市场风险偏好上升并且美元兑日元在短暂跌破142.00水平后反弹。

**固定收益**

由于职位空缺减少、消费者信心疲弱和贸易逆差扩大引发增长担忧,美国国债价格曲线全面上涨。

**商品市场**

尽管缺乏与能源相关的具体消息,油价在整个交易时段中缓慢下跌。

- 美国私人库存数据(单位桶):原油+380万(预期+50万),馏分油-250万(预期-170万),汽油-310万(预期-120万),库欣库存+70万。

据路透社消息,随着中美关税的实施,阿布扎比国家石油公司将向印度供应美国液化石油气,并计划从6月起以更便宜的美国货物替代部分对印度的供货。

**地缘政治**

**中东局势**

以色列《以色列今日报》援引以色列官方消息称,美国总统特朗普打算延长为期两个月的美伊谈判期限。美国财政部瞄准伊朗与中国的一家网络,因其涉嫌为伊朗采购导弹推进剂成分提供支持。

**俄乌局势**

彭博社报道,俄罗斯总统普京据称要求在与美国的会谈中控制乌克兰的四个地区。美国国务卿卢比奥表示,目前是俄罗斯和乌克兰提交具体提案的关键时刻,他还补充,如果没有进展,美国将不再参与这一调解进程。白宫发言人称特朗普总统对乌克兰矿业协议的签署充满信心。

**亚太地区**

**重要新闻**

中国国务院副总理何立峰表示,需要冷静分析和应对外部变化的最新发展。同时,他强调需要加强上海作为人民币资产全球配置中心和风险管理中心的地位。

**欧盟/英国**

**重要新闻**

欧洲央行管委斯图尔纳拉斯表示,对进一步降息需保持谨慎,但指出利率今年可能会降至2%。欧洲央行消费者预期调查显示,未来12个月的通胀预测为2.9%(前值2.6%),为2024年4月以来最高水平,未来三年的通胀预期为2.5%(前值2.4%)。

**数据回顾**

- 欧元区服务业信心指数(4月):1.4,低于预期2.2(前值2.4,修订值2.2)

- 欧元区经济信心指数(4月):93.6,低于预期94.5(前值95.2,修订值95.0)

- 欧元区工业信心指数(4月):-11.2,低于预期-10.1(前值-10.6,修订值-10.7)

- 欧元区消费者信心指数最终值(4月):-16.7,符合预期(前值-16.7)

- 欧元区售价预期指数(4月):11.0(前值11.4,修订值11.3)

- 欧元区消费者通胀预期指数(4月):29.6(前值24.4,修订值24.5)

- 欧元区商业环境指数(4月):-0.67(前值-0.73,修订值-0.72)

- 德国GfK消费者信心指数(5月):-20.6,高于预期-26.0(前值-24.5,修订值-24.3)

- 西班牙CPI同比初值未季调(4月):增长2.2%,高于预期2.0%(前值增长2.3%);核心同比增长2.4%(前值增长2.0%)