自伊朗战争爆发以来,石油价格的剧烈波动促使机构投资者转向奇异的混合期权,以交易跨市场的剧烈震荡。

3月9日,石油价格波动幅度接近每桶36美元,创下历史单日最大波动幅度,引发了股票、债券、黄金和美元等资产的急剧盘中反转。由于交易员寻求规避大幅波动的风险,隐含波动率指标飙升。

阅读更多:长期信赖的避险交易正在失效,黄金和国债双双下跌

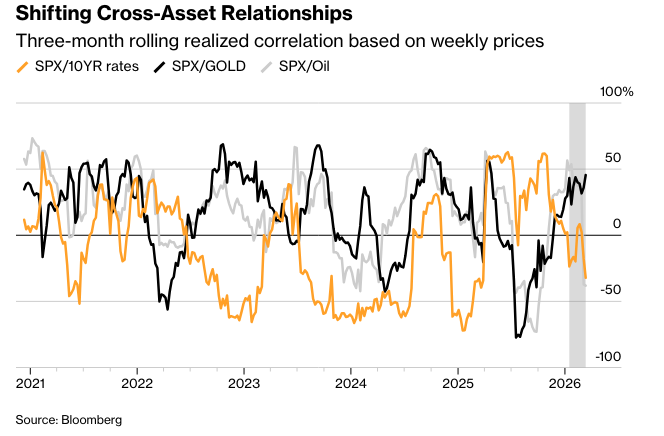

由于滞胀担忧笼罩市场,指望债券和黄金来保护自己免受原油价格飙升的影响已经不再奏效。霍尔木兹海峡的长期关闭不仅意味着石油成本的上升,也意味着天然气、塑料、铝和化肥成本的上升,从而加剧了普遍的通货膨胀。

由于通常的关系被打破,寻求机会的基金经理正在建立场外交易的跨资产混合期权。利率、大宗商品和股票等领域不同寻常的波动范围使得双重二元期权和条件期权交易活动显著增加。

花旗集团英国、欧洲、中东和非洲机构结构主管Antoine Porcheret表示:“混合市场活动显著激增,这与地缘政治风险加剧以及投资者寻求避险有关。随着各类投资者积极增加双重数字对冲,交易量显著激增。”

混合期权通常有两种结构:一种是标准期权,但附加了对另一种资产类别的条件;另一种是双重二元期权。

双重二元期权(或双重数字期权)是一种要么全赢要么全输的交易:支付溢价后,交易要么获得100%的回报,要么一无所获。 尽管批评者认为它更像是对体育赛事进行投注,而不是传统的期权交易,但事实是,这种二元回报对于专注于在严格的风险限额内实现目标回报的投资者来说非常有用。预测市场公司已经从事件市场扩展到提供一些关于标准普尔500指数的赌注。

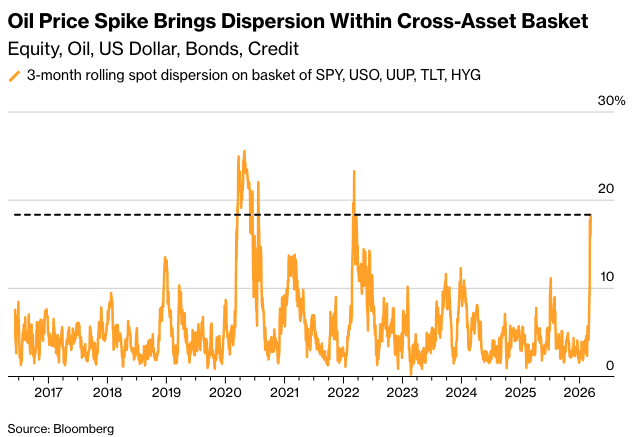

虽然针对波动率或直接变动的离散交易在个股中仍然活跃,但它们在跨资产领域并不常见。 然而,今年在跨资产领域采取类似策略的投资者将会看到更广泛的实际离散度,原因是石油价格的飙升。

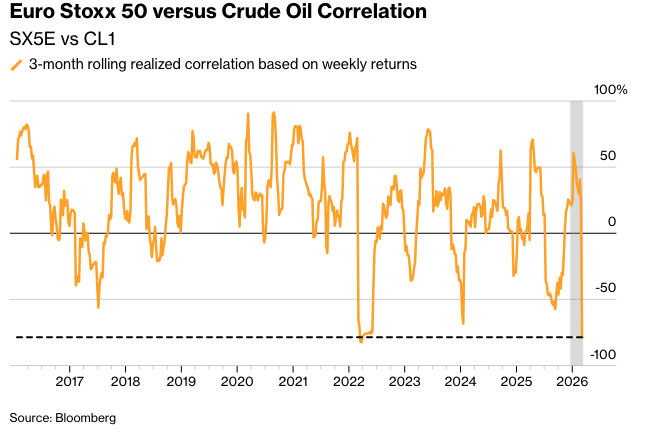

欧洲股市持续受到冲突的严重打击,表现逊于美国股市,导致投资者清仓看涨头寸——尤其是该地区银行的头寸,一些衍生品策略师表示。

彭博汇编的数据显示,斯托克欧洲600指数与布伦特原油的相关性为2003年以来最负相关。虽然在2月底之前,油价上涨/股市下跌的双重二元期权并不受欢迎,但自冲突开始以来,资金流动一直在双向交易,这表明许多交易员愿意逢高卖出油价。

巴克莱银行衍生品策略师为了延续当前趋势,倾向于在欧元斯托克50指数或标普500指数上构建看跌价差期权,但前提是利率上升。这种策略相对于普通看跌价差期权,能提供大约72%的折扣。策略师还推荐了标普500指数下跌/美国石油基金上涨的双重二元期权,其杠杆率优于10:1。

瑞银集团(UBS Group AG)的策略师倾向于股票下跌/利率上升的混合策略,并仍然推崇传统的滞胀收益,即股票下跌/黄金上涨。

花旗集团的波谢雷特表示:“股票/利率联动已经出现,但并不比传统的避险资产和大宗商品,包括黄金、日元、美元和石油,表现得更为突出。”

上市市场中出现了一些二元期权需求增加的信号。极窄幅的原油看涨期权价差的交易量有所增加,这可能表明做市商正在对场外交易的二元期权进行对冲。在布伦特原油方面,周四交易了1.5万份9月份145美元/146美元看涨期权价差合约,而本周早些时候,6月份100美元/101美元和105美元/106美元看涨期权价差合约分别交易了3万份。

市场参与者面临的最大问题是战争将迅速结束,还是会成为一场旷日持久的行动。这可能决定当前的跨资产趋势是否会在长期冲突中保持粘性,或者是否会发展成更广泛的熊市,导致投资者去杠杆化,从而导致各类资产之间的相关性上升。

波谢雷特表示:“虽然股市方向也倾向于看跌,但前景仍然更具争议,一些投资者正在利用抛售机会重新建立看涨头寸。”

原文链接: https://www.bloomberg.com/news/articles/2026-03-15/hedge-funds-eye-exotic-options-to-play-huge-cross-asset-swings?srnd=phx-markets