美国股市连续第二天小幅下跌,交易员在年底前削减了对大型科技股的押注。贵金属市场波动剧烈,白银在触及历史高位后回落。

标普500指数下跌0.3%,特斯拉、英伟达和Meta Platforms等大型科技股领跌。纳斯达克100指数下跌0.5%。美国国债方面,10年期国债收益率小幅下跌至4.11%。

嘉信理财 (Charles Schwab) 交易与衍生品策略主管 Joe Mazzola 表示,股市的疲软“与上周科技股领涨的情况相反”。然而,“这似乎与任何单一的基本面因素无关”。

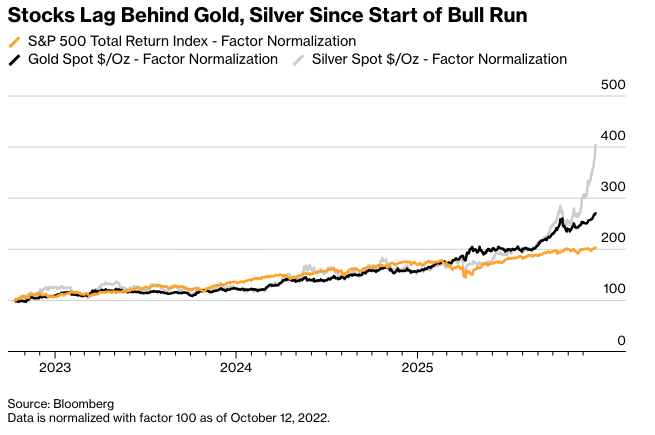

标普500指数今年迄今上涨17.4%,尽管表现逊于许多全球同行,但依然超出了人们对关税持续施压导致疲软的预期。

彭博策略师表示...

“美元和标普500指数原本预计在2025年表现出色,但实际情况略有不同,4月份的动荡和关税公告方面的倒退一度削弱了对美国政策的信心。美国基准指数今年表现不错,但即使在科技领域,也没有令人信服地跑赢同行。”

— Sebastian Boyd,Markets Live宏观策略师

乐观的共识已经形成,认为在连续三年上涨之后,股市的上涨势头将在2026年继续。尽管存在一系列风险,包括人工智能发展可能出现的泡沫以及意外的政策冲击,但卖方策略师预测明年标普500指数将平均再上涨9%。

随着人们的注意力转移到未来一年,美国经济增长前景似乎一片光明,” Glenmede 首席投资策略与研究主管 Jason Pride 以及投资策略副总裁 Michael Reynolds 写道。“关税政策、财政刺激、劳动力市场转变、人工智能相关的生产力以及放松管制的可能性等综合因素表明,2026 年的前景将高于趋势水平。”

与此同时,唐纳德·特朗普总统暗示他已有了美联储下一任主席的首选人选,但不急于宣布——同时也在考虑解雇央行现任领导人杰罗姆·鲍威尔。

投资者还在评估美国利率和货币政策的前景。尽管美联储降息,华尔街利率策略师——除了一些值得注意的例外——预计 2026 年美国国债收益率将保持稳定或上升。

白银抛售

与此同时,在投机性交易和对供应短缺的担忧推动下,白银在突破每盎司 80 美元后暴跌超过 8%。黄金下跌超过 4%。

近几个月来,贵金属已成为金融市场的一个热门领域,受到各国央行大量购买和交易所交易基金资金流入的提振。较低的借贷成本也对非收益商品起到了推动作用,而美国与委内瑞拉之间的摩擦也增加了贵金属的避险吸引力。

周一金属的最初上涨势头源于埃隆·马斯克周末的一条评论,这条评论突显了人们对金属日益增长的看涨情绪。 马斯克在X平台上回复了一条关于中国出口限制的推文,称:“这不好。 许多工业过程都需要银。”

贵金属“在短期内已经出现过度超买,因此,它们今天早上出现一些大幅下跌根本不是世界末日”,Miller Tabak + Co.首席市场策略师Matt Maley表示。“我们认为,未来一两周内这些股票的任何疲软都应该会创造另一个良好的买入机会。”

在其他方面,比特币一度突破9万美元,之后回吐涨幅,而美元指数几乎没有变化。

由于美国主导的乌克兰会谈未能取得突破,以及中国承诺支持明年的经济增长,石油价格上涨。 布伦特原油仍有望在12月份连续第五个月下跌,这将是两年多来最长的连跌纪录。

公司新闻:

据知情人士透露,软银集团正就收购 DigitalBridge Group Inc. (一家投资于数据中心等资产的私募股权公司) 进行深入谈判。DigitalBridge 在盘前交易中上涨超过 40%。

Lululemon Athletica Inc. 创始人 Chip Wilson 正在推动董事会进行改革,希望在瑜伽服制造商选出新任首席执行官之前做出改变。这突显了该公司与其最大股东之一之间存在争议的关系。

据知情人士透露,空中客车公司正在年末以极快的速度生产飞机。这家欧洲飞机制造商越来越有信心能够实现几周前被迫下调的交付目标。

股票

标普500指数截至纽约时间下午4:01下跌0.3%

纳斯达克100指数下跌0.5%

道琼斯工业平均指数下跌0.5%

MSCI全球指数下跌0.3%

货币

彭博美元即期汇率指数几乎没有变化

欧元兑美元汇率几乎没有变化,报1.1771美元

英镑兑美元汇率几乎没有变化,报1.3504美元

日元兑美元汇率上涨0.3%,报156.08日元

加密货币

比特币下跌0.4%,至87,148.82美元

以太币下跌0.3%,至2,927.41美元

债券

10年期美国国债收益率下降2个基点,至4.11%

德国10年期国债收益率下降3个基点,至2.83%

英国10年期国债收益率下降2个基点,至4.49%

商品

西德克萨斯中质原油上涨2%,至每桶57.87美元

现货黄金下跌4.4%,至每盎司4,331.57美元