甲骨文公司在盘后交易中下跌,此前该公司报告在人工智能数据中心和其他设备上的支出大幅增加,但这些支出转化为云收入所需的时间比投资者希望的要长。

第二财季云销售额增长34%至79.8亿美元,而该公司备受关注的基础设施业务收入增长68%至40.8亿美元。这两个数字都略低于分析师的预期。

甲骨文以其数据库软件而闻名,最近在竞争激烈的云计算市场中取得了成功。它正在进行大规模的数据中心建设,为OpenAI的人工智能工作提供动力,并且还拥有字节跳动有限公司的TikTok和Meta Platforms Inc.等公司作为主要的云客户。

剩余履约义务(一种衡量预订量的指标)在本季度飙升超过五倍,达到5230亿美元,该公司周三在一份声明中表示,该季度于11月30日结束。根据彭博社汇编的数据,分析师平均预期为5190亿美元。

尽管如此,华尔街对如此大规模地开发人工智能基础设施所需的成本和时间线提出了质疑。甲骨文已经承担了巨额债务,并承诺租赁多个数据中心场地。

Emarketer的分析师雅各布·伯恩表示:“甲骨文自身也面临着越来越多的审查,因为其以债务驱动的数据中心建设以及在人工智能支出不确定性结果问题上的集中风险。此次营收未达预期可能会加剧已经谨慎的投资者对其OpenAI交易以及其激进的人工智能支出的担忧。”

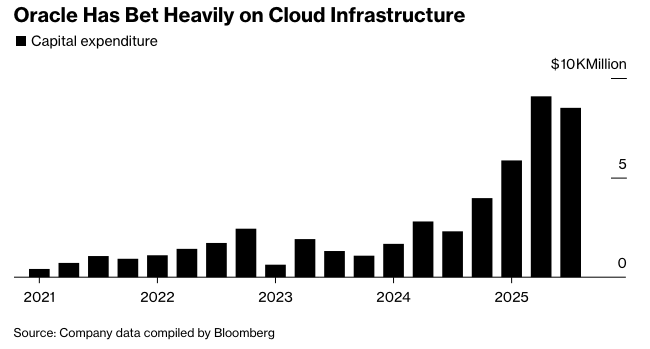

投资者希望看到甲骨文尽快将其在基础设施上的更高支出转化为收入,正如其承诺的那样。资本支出(一种衡量数据中心支出的指标)在本季度约为120亿美元,高于上一季度的85亿美元。9月份,该公司预计本财年的资本支出为350亿美元。

分析师此前预计本季度的资本支出为82.5亿美元。

在纽约收盘价为223.01美元后,该股在盘后交易中下跌约7%。自9月10日以来,该股已损失了约三分之一的价值,当时投资者对甲骨文云业务的热情推动该公司股价达到历史新高。

甲骨文公司两位首席执行官之一的克莱·马古尔克在声明中表示:“甲骨文非常擅长构建和运行高性能且具有成本效益的云数据中心。由于我们的数据中心高度自动化,我们可以构建和运行更多的数据中心。”

这是甲骨文公司在长期首席执行官萨弗拉·卡茨(Safra Catz)卸任后发布的首份财报,接任者是马古尔克(Magouyrk)和迈克·西西里亚(Mike Sicilia),他们共同担任首席执行官一职。

Evercore ISI的分析师柯克·马特恩(Kirk Materne)在财报发布前的一份报告中写道,近几周投资者负面情绪的部分原因是人们越来越怀疑OpenAI的业务前景,该公司正面临来自Alphabet Inc.(谷歌母公司)等公司的更多竞争。他补充说,投资者希望看到甲骨文管理层解释,如果OpenAI的需求发生变化,他们将如何调整支出计划。

在本季度,总收入增长14%至161亿美元。该公司的云软件应用程序业务增长11%至39亿美元。这是甲骨文的云基础设施部门产生的销售额首次超过应用程序业务。

扣除部分项目后的每股收益为2.26美元。该公司表示,利润的增长得益于出售其在芯片制造商Ampere Computing中的股份。这在此期间产生了27亿美元的税前收益。Ampere早期曾得到甲骨文的支持,上个月被日本软银集团公司收购,交易已完成。

原文链接:https://www.bloomberg.com/news/articles/2025-12-10/oracle-posts-weak-cloud-sales-raising-fear-of-delayed-payoff?srnd=homepage-americas