笼罩全球金融市场的低迷情绪正蔓延至信贷市场。

从投资级公司债到垃圾债券,所有债券的风险溢价都徘徊在数周以来的最高水平附近。周一,投资者在看到最终定价后,撤回了约40%的几项公司债券发行的订单,这是一个异常高的流失率。上周,一项独立的投资级债券销售完全从市场上撤回,这在该市场中实属罕见。在杠杆贷款市场,银行一直难以出售与收购相关的某些债务。

信贷市场远未陷入恐慌,估值仍接近数十年来的高点,但基金经理表示,谨慎情绪正在逐渐蔓延。标普500指数周二有望连续第四天下跌,这将是自8月份以来最长的连跌纪录,与上周中相比下跌约3%。推动2025年大部分涨幅的科技公司股票正在下跌,因为投资者担心人工智能可能无法完全兑现其炒作。

威灵顿管理公司投资组合经理布里杰·库拉纳表示:“有迹象表明可能存在增长问题,而债券收益率并未反映这一点。”

这可能部分解释了为何债务投资者越来越谨慎。近几周,基金经理们抢购了大量科技债券:美国银行策略师周一写道,今年被称为超大规模企业的公司已发行约1210亿美元的美元高评级债券,高于过去五年平均每年约280亿美元的水平。其中约810亿美元来自9月份以来。

“这波供应浪潮比我们过去几年看到的规模要大一个数量级,”美国资本集团投资组合经理布赖恩·王表示,“市场开始质疑谁将是赢家,谁将是输家,以及这项投资的回报会是什么。”

基金经理日益增长的谨慎情绪在周一的债券销售中显而易见。亚马逊公司发行了150亿美元的债券,在高峰期获得了投资者约800亿美元的订单。一旦定价公布,这个数字下降到接近470亿美元,降幅超过40%。订单最终的下降幅度异常之大,在通常损耗率约为20%的市场中,这一降幅显得格外突出。周一,另外三项债券发行也出现了类似的订单下降情况。

一个关键数据点将在周三公布,届时英伟达公司将发布季度业绩。它向投资者提供的展望可能成为衡量人工智能投资状况的风向标。

高盛资产管理多行业投资主管林赛·罗斯纳表示:“我们即将收到大量我认为对于证明估值合理性的信息。真正重要的是了解人工智能的现状,以及这些公司仍然支出少于收入的情况——这种情况会改变吗?”

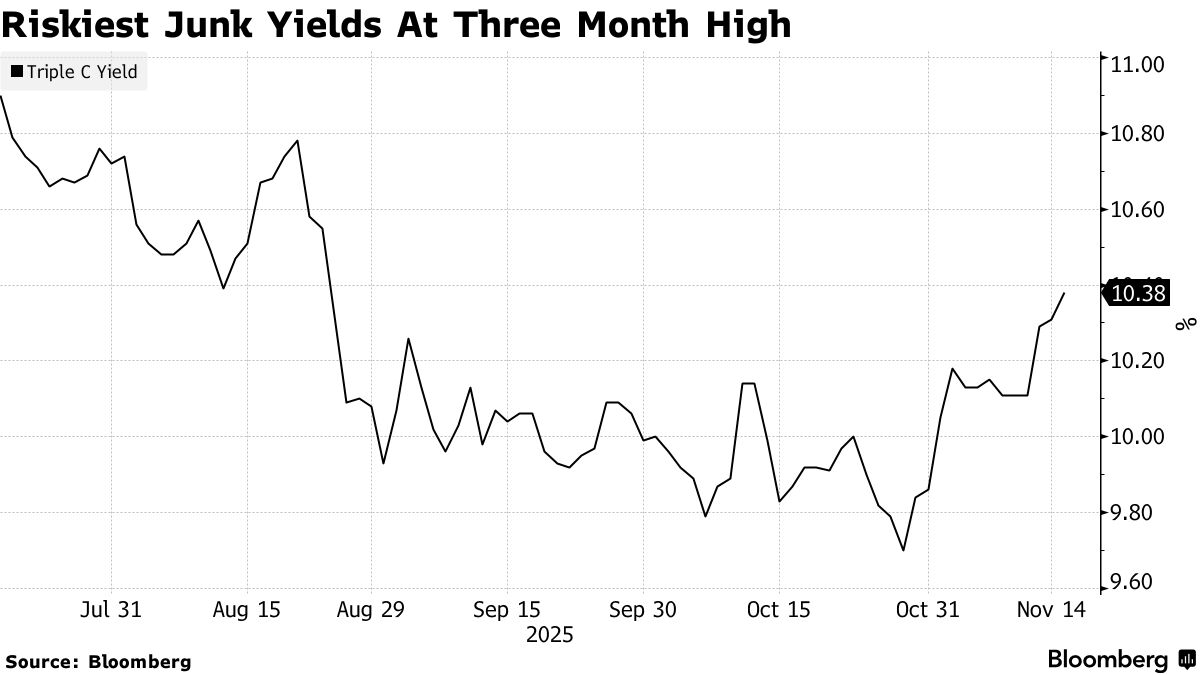

信贷市场也出现了一些早期恐慌迹象。通常交易的评级最低的债券,即CCC级债券,其收益率周一攀升至10.38%,为8月底以来的最高水平。这些证券的风险溢价也升至约三个月来的最高水平。Markit CDX北美高收益指数(风险越高,该指数越低)下跌至约106.4,为6月以来的最低水平。

应用数字公司本月早些时候发行的一笔债券,总额为23.5亿美元的五年期票据,一度跌至约94美分,之后回升至接近96美分。该债券最初以97美分的价格售出。

即使有这些疲软迹象,根据彭博指数数据,周一美国高评级公司债券的平均利差约为0.83个百分点,即83个基点。这仍然相对较低——过去十年的平均水平为1.17个百分点。

对一些投资者来说,这正是问题所在:债券估值仍然过高,现在无法提供太多的上涨空间。

PineBridge Investments全球多资产主管迈克尔·凯利在谈到公司债券时表示:“我们获得的利差回报太少了,坦率地说我们不太感兴趣。我们正处于一个技术动荡且快速变化的世界。”

原文链接:https://www.bloomberg.com/news/articles/2025-11-18/ai-bubble-and-growth-fears-are-creeping-into-us-credit-markets?srnd=phx-markets