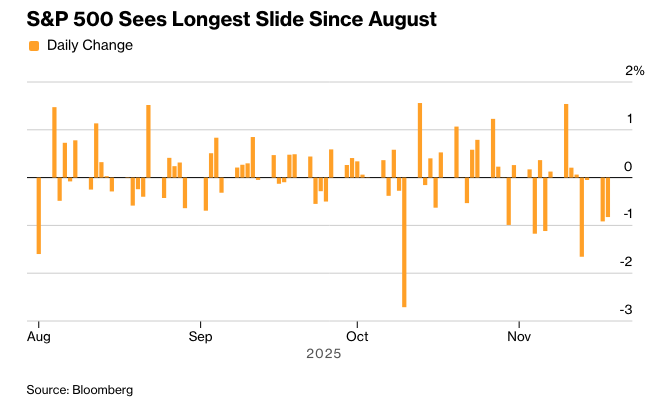

全球最大科技公司的抛售潮导致股市出现自8月以来最长的下跌,凸显了美国市场对少数增长巨头的过度依赖。

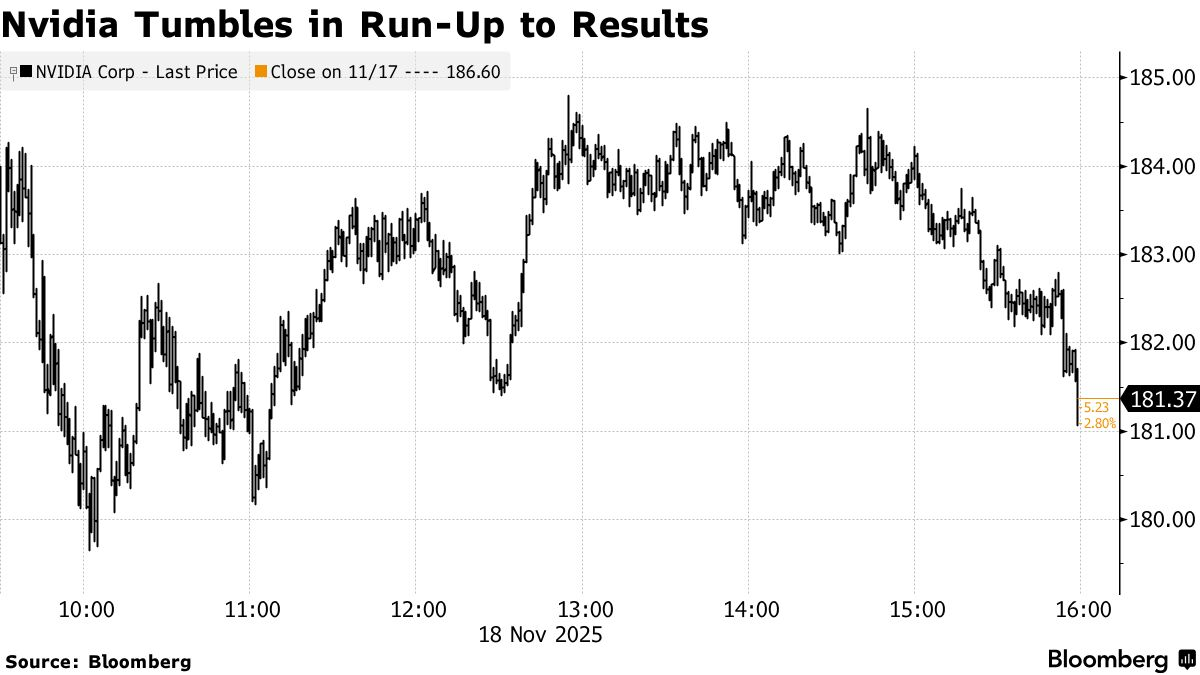

标普500指数下跌近1%,连续第四天下跌。在英伟达公司发布财报前,其股价下跌了2.8%。芯片制造商要说服投资者,在人工智能上花费的数十亿美元会带来回报,面临的门槛越来越高。由于该公司对主要指数的巨大影响力,其前景可能具有重大影响。

英伟达财报前下跌。来源:27125359h

华尔街越来越担心人工智能尚未产生足够的收入或利润,以证明在基础设施上的巨额支出是合理的。微软和英伟达承诺共同投资 Anthropic PBC 高达 150 亿美元,此举将这家人工智能开发者与 OpenAI 的两个最大支持者联系得更加紧密。

“卡森集团的索努·瓦格斯表示:“真正的问题不是我们是否处于泡沫中,而是目前的人工智能支出趋势将持续多久,以及结束后造成的后果会有多糟糕。”

摩根大通公司副董事长丹尼尔·平托认为,蓬勃发展的行业估值需要重新评估。

平托周二在约翰内斯堡举行的彭博非洲商业峰会上表示:“那里可能出现一次修正。这次修正也会对该领域的其他部分、标普500指数和整个行业造成修正。”

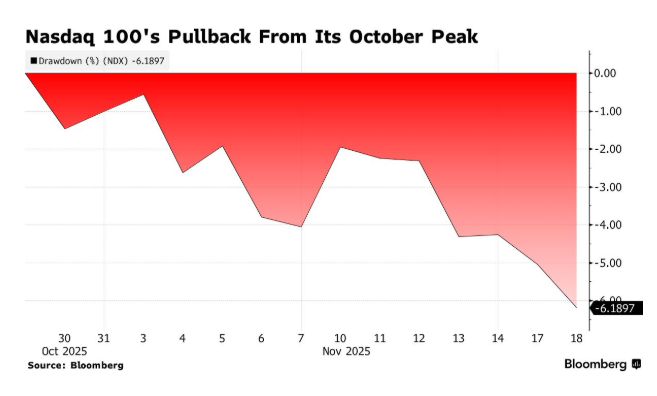

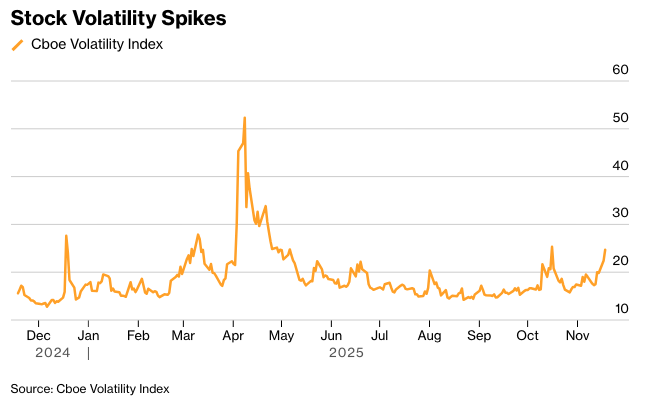

标普500指数跌至约6617点,为一个月多以来的最低水平。科技巨头股指标下跌1.8%。备受关注的股票波动率指数(VIX)徘徊在25附近。

比特币在短暂跌破9万美元后有所回升。10年期美国国债收益率下滑2个基点至4.12%。美元走势不定。

与此同时,美国银行(Bank of America Corp.)一项月度调查显示,投资者的现金头寸已跌破关键门槛,触发了所谓的股票“卖出信号”。 美国银行的统计数据显示,股票敞口仍为2月份以来的最高水平,迈克尔·哈特内特表示,如果下个月不降息,市场将“进一步回调”。

这位策略师指出,目前仓位是“风险资产的阻力,而非助力”。

尽管最近的下滑在技术上来说是早就应该发生的,但Navellier & Associates的Louis Navellier表示,这次回调的杠杆作用被大型科技股的极端权重以及对人工智能泡沫的恐惧所放大。

“幸运的是,盈利状况保持得非常好;没有人质疑人工智能蕴藏着巨大的生产力提升潜力,”一位华尔街资深人士指出。“不确定性集中在生产力提升的时机,以及利润将在何处以及如何产生。”

一位分析师表示,生成式人工智能的牛市逻辑已不再清晰,应谨慎对待超大规模企业。该分析师下调了两家华尔街最受青睐的科技巨头的评级。

据彭博社汇编的数据显示,罗斯柴尔德Redburn公司的亚历山大·海塞尔自2022年6月开始跟踪以来首次下调了微软公司和亚马逊公司的股票评级,于周二将两家公司的评级从“买入”降至“中性”。

“我们不同意人工智能泡沫的说法,因为大部分支出来自财力雄厚的龙头企业,而非高杠杆初创公司。”汇丰银行的哈里特·史密斯表示。

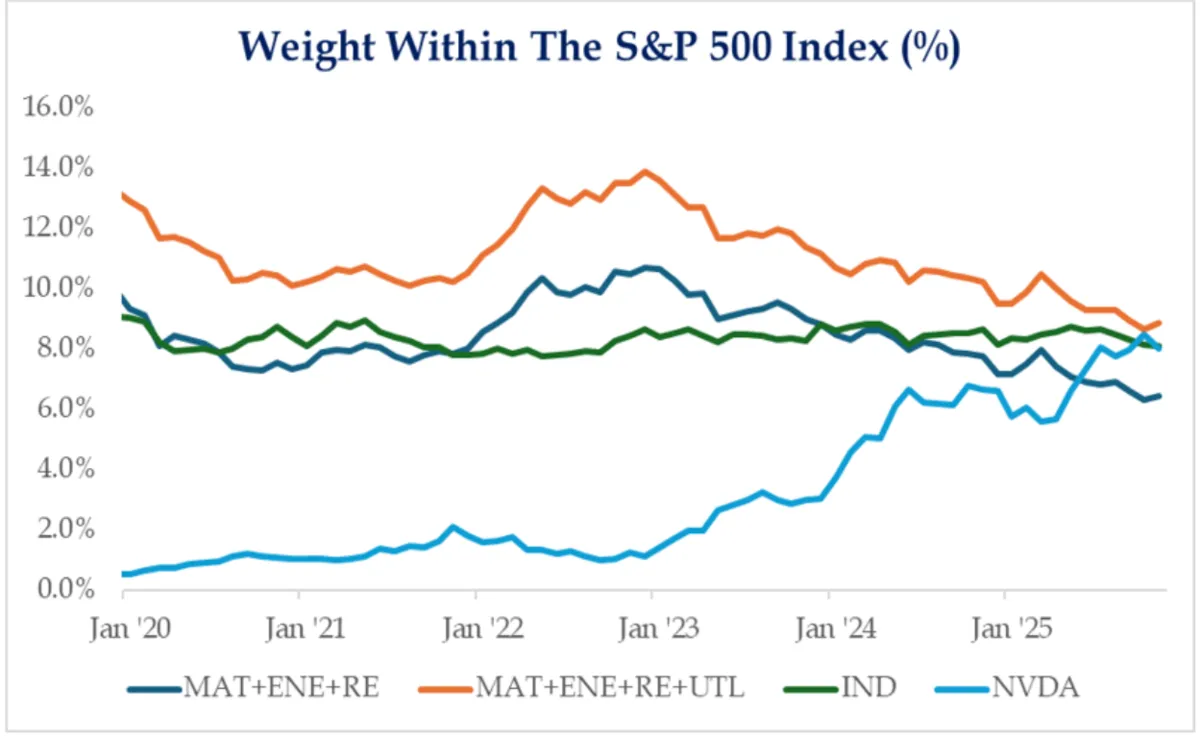

Strategas公司的瑞安·格拉宾斯基表示,仅英伟达一家公司,其规模就已超过能源、材料和房地产行业的总和,而且视情况而定,甚至超过包括公用事业部门在内的总和。它也大于整个工业部门。

“所以说明天的财报‘重要’几乎是轻描淡写了,” 格拉宾斯基说。“结果可能会对美国和国际市场产生涟漪效应。虽然最近几周对人工智能的更广泛预期有所降温,但这份报告有可能将市场情绪重新转向乐观。尽管如此,目前的门槛无疑非常高。”

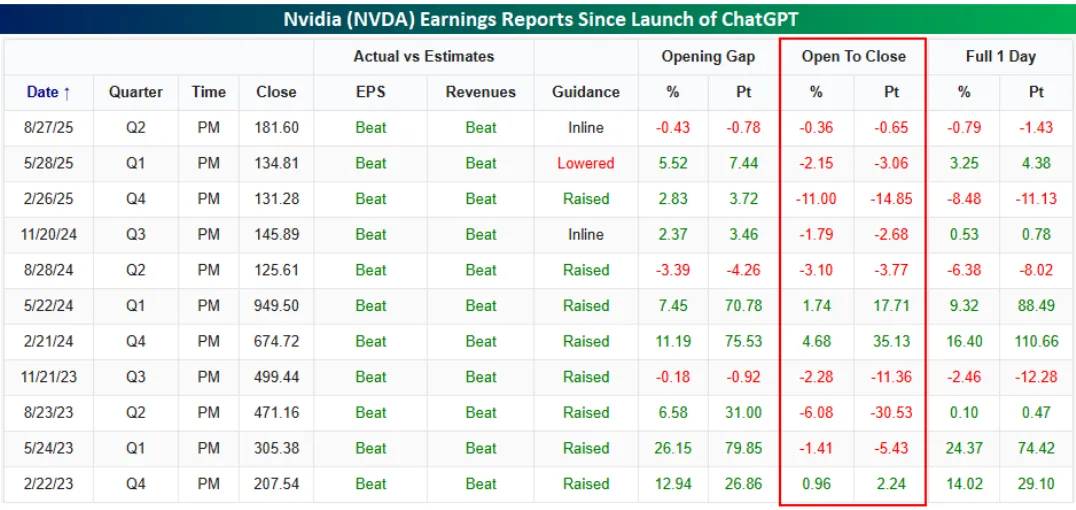

英伟达是人工智能热潮中大型股领域最大的赢家之一,但据 Bespoke Investment Group 汇编的数据显示,该公司最近对财报的反应却出人意料地疲软。

Bespoke 表示:“尽管业绩持续强劲,并且在过去 11 份报告中实现了 8 次‘三连胜’,但该股在财报发布当日从开盘到收盘均呈下跌趋势,共计 8 次,包括最近的 5 次。”“因此,尽管总体业绩强劲,投资者仍在获利了结。”

英伟达的股票在周三的财报发布前经历了重置,这意味着该股在财报发布后需要跨越的门槛略有降低, Main Street Research的James Demmert表示。

他说:“我们预计英伟达将超出预期,并提供高于投资者预期的未来盈利和收入指引。 考虑到我们正处于人工智能周期的早期阶段,即使竞争加剧,英伟达的产品需求也不太可能出现任何放缓。”

Demmert指出,鉴于人们对人工智能周期的持久性以及当前人工智能股票估值的怀疑日益增加,英伟达周三的财报尤为重要。 他表示,虽然估值很高,但相对于盈利增长率而言仍然存在折价,而且整体人工智能市场情绪温和看涨,而非欣快。

“他指出,股市近期的回调是对近期波动性很小的市场的一次自然调整。虽然在 11 月份看到市场回调并不常见,但这为我们在 12 月份的强劲表现和年底收官奠定了良好的基础。我们仍处于商业和人工智能周期的早期阶段。”

虽然英伟达仍然是芯片需求的风向标,但纽约人寿投资公司的劳伦·古德温指出,其他主要的AI超大规模企业已经证实了云收入、自由现金流和重新资本支出意向之间存在强大的反馈循环。

瑞银全球财富管理的乌尔里克·霍夫曼-布查迪表示:“虽然我们会持续关注以债务融资的AI资本支出相对于收入和盈利增长的速度和规模,但我们仍然对AI的结构性增长故事持乐观态度,这应该会推动进一步的股权表现。”

参与变革性趋势通常对于长期财富保值和增值至关重要,她认为配置不足的投资者应该增加敞口。

Capital.com的凯尔·罗达认为,股价下跌是仓位、风险规避和动能的函数。

也就是说:在美国就业数据和英伟达的收益发布前进行去风险操作,这将有助于了解美国利率前景和“七巨头”盈利能力。

Piper Sandler的Craig Johnson表示:“我们认为现在大门已经敞开,股市将迎来更深的回调/修正,并结束股市连续六个月的上涨势头”。 “投资者应保持谨慎,但要做好准备,在未来几个月内利用更深的回调机会。”

科技板块的担忧正在打压股价,与此同时,投资者也不得不对美联储下个月再次降息的可能性进行定价,”Trade Nation的David Morrison指出。

一部分美联储决策者已经加紧警告,通胀进展可能会放缓或停滞,这给12月再次降息的前景蒙上阴影,并暴露出央行内部日益加深的裂痕。

官员们普遍认为劳动力市场已经降温,但在这种放缓是否会加剧的问题上存在分歧。 虽然一组人对物价压力持乐观态度,但其他人警告说,目前水平的利率几乎没有抑制经济,他们认为进一步降息会使通胀进展面临风险。

“这导致许多人倾向于在下个月的会议之后维持联邦基金利率不变,这意味着消除了股市的强劲顺风,”Morrison指出。

里士满联邦储备银行行长托马斯·巴尔金对通胀前景表示乐观,同时暗示劳动力市场可能比现有数据显示的更为疲软。他没有透露是否会在美联储官员于12月9日至10日下次会议时支持再次降息,称从现在到那时还有很多需要了解。

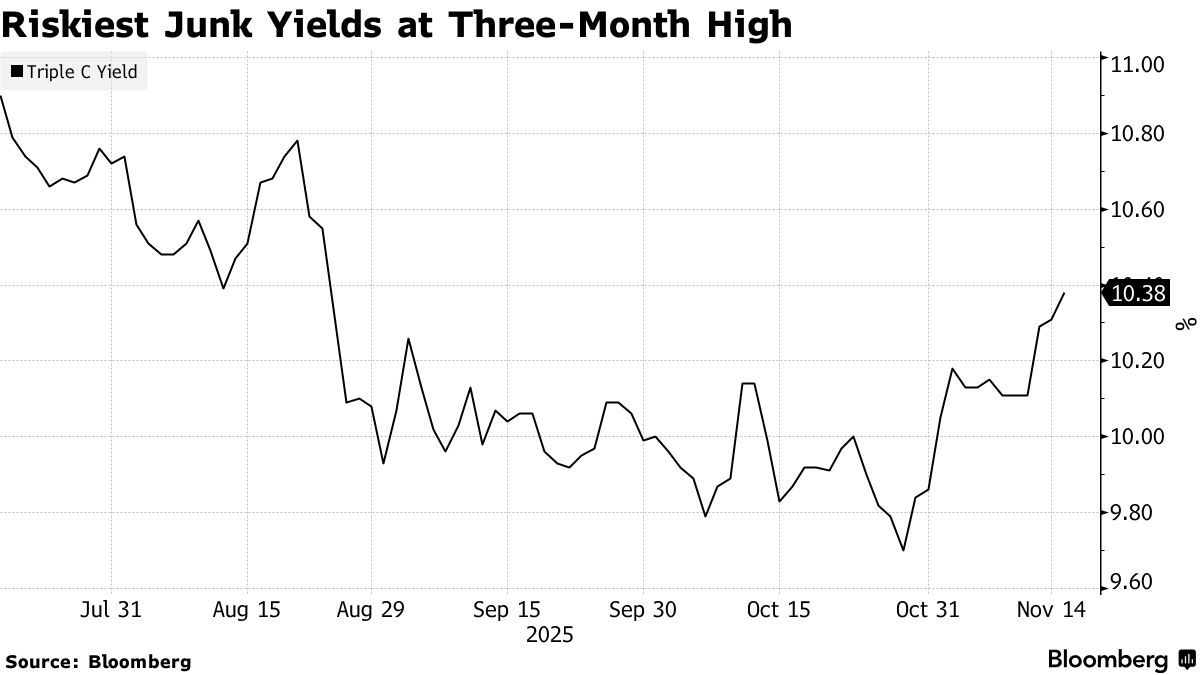

席卷全球金融市场的低迷情绪正在蔓延至信贷市场。从投资级公司债券到垃圾债券,所有风险溢价都徘徊在数周以来的最高水平附近。

在经济方面,美国房屋建筑商的信心本月几乎没有上升。劳工部网站上显示失业救济历史数据的页面显示,截至10月18日当周,首次申请失业救济人数总计23.2万人。根据ADP Research的数据,截至11月1日的四个星期内,企业平均每周裁员2500人。

ADP对劳动力市场的快照帮助弥补了因历史上持续时间最长的政府停摆而延迟发布的官方就业数据的缺口。虽然官方统计机构的资金已经恢复,但目前尚不清楚何时发布10月份的经济数据。

交易员们很快将关注原定于周四发布、但已被大幅推迟的9月就业报告。

Main Street Research的Demmert表示:“股市已开始怀疑美联储在12月降息的能力,因此如果周四的就业报告弱于预期,可能会为美联储12月降息扫清道路,并助燃我们预期的圣诞行情,这可能会推动标普500指数在年底前达到7100点。”

展望未来,高盛集团的经济学家预计未来几天将公布10月和11月就业报告的新的发布日期,其中原定于12月5日发布的11月就业报告极有可能至少推迟一周。

高盛的扬·哈祖斯表示:“虽然我们预计劳工统计局不会公布10月份的失业率,但我们估计失业率可能会上升,反映了因停工相关的休假以及更广泛的劳动力市场疲软指标所带来的上涨压力。”

公司要闻:

Meta Platforms Inc. 赢得了一项关键的法院裁决,该公司收购照片分享应用Instagram和消息服务WhatsApp并未违反美国反垄断法,这对联邦政府来说是一个打击,联邦政府在过去五年里一直试图拆分该公司。

Meta首席营收官约翰·赫格曼即将离职,这是这家社交网络巨头领导层变动之一,该公司正面临着交付代价高昂的人工智能战略的压力。

苹果公司(Apple Inc.)的iPhone 17系列推动其在中国的月度智能手机销量增长了37%,表明其在一个关键市场中具有强劲的增长势头。

Alphabet Inc.的谷歌推出了其人工智能模型Gemini的更新版本,高管们表示,该模型在推理和编码能力方面实现了“巨大飞跃”。

Loop Capital将Alphabet的评级从持有上调至买入,这是华尔街对这家谷歌母公司越来越乐观的又一个例子。

Intuit Inc. 将花费超过 1 亿美元与 OpenAI 签订一份多年合同,以进一步将 ChatGPT 制造商的人工智能模型编织到 TurboTax 等金融应用程序中。

一位联邦法官周二裁定,一组州检察长可以寻求更多关于惠普企业公司(Hewlett Packard Enterprise Co.)与司法部之间一项有争议的和解协议的信息,该协议旨在解决其收购瞻博网络公司(Juniper Networks Inc.)的反垄断问题。

网络安全公司Cloudflare Inc.的网络发生重大中断,导致从X到ChatGPT的全球网站中断数小时,后于周二得到解决。

派拉蒙天空舞公司(Paramount Skydance Corp.)表示,有关其与中东主权财富基金财团合作,以710亿美元收购华纳兄弟探索公司(Warner Bros. Discovery Inc.)的报道不准确。

辉瑞公司(Pfizer Inc.)周二发行了60亿美元的美元债券,以帮助其收购Metsera Inc.。

家得宝公司(Home Depot Inc.)下调了全年盈利预期,并警告称,一些不稳定的消费者正在暂停购买大件家居用品。

克罗格公司(Kroger Co.)表示,将关闭一些电子商务履行中心,并扩大与送货公司的合作,这是其数字战略的转变。

亿万富翁比尔·阿克曼表示,现在不是财政部出售其政府资助的抵押贷款巨头房利美和房地美股份的合适时机。

美国住宅房地产市场的两位重量级人物,Compass Inc. 和 Zillow Inc.,正在纽约的法庭上展开一场法律战,这场法律战可能会重塑美国房屋营销和销售的未来。

Klarna Group Plc 公布了创纪录的收入,超过了第三季度的预期,同时为其首次公开募股以来的一系列收益拨备了更多信用损失准备金。

作为金融科技公司在美国进一步扩张而释放资本的一部分,Klarna已同意将其高达65亿美元的长期贷款出售给由埃利奥特投资管理公司控制的基金。

埃克森美孚公司(Exxon Mobil Corp.)计划关闭其位于苏格兰南部的莫斯莫兰化工厂,理由是英国的经济和政策环境使得该业务缺乏竞争力。

自由港麦克莫兰公司(Freeport-McMoRan Inc.)在9月份发生致命泥石流后,公布了其庞大的印度尼西亚铜矿的重启时间表,为投资者提供了对其最具盈利价值资产的更清晰了解。

据知情人士透露,由于运营问题和成本超支导致这家黄金生产商在金价飙升的情况下落后于同行,激进投资者埃利奥特投资管理公司(Elliott Investment Management LP)已持有巴里克矿业公司(Barrick Mining Corp.)的大量股份。

Topgolf Callaway Brands Corp. 已同意将其 Topgolf 和 Toptracer 业务的 60% 股份出售给私募股权公司 Leonard Green & Partners LP,交易对该业务的估值约为 11 亿美元。

空客公司(Airbus SE)在迪拜航展的第二天设法卷土重来,与当地航空公司阿提哈德航空和迪拜航空达成了协议,并与欧罗巴航空达成了其 A350 宽体机型的协议。

阿克苏诺贝尔公司(Akzo Nobel NV)同意收购较小的竞争对手油漆制造商艾仕得涂料系统有限公司(Axalta Coating Systems Ltd.),该交易将打造一家在美国上市的领导者,合并后的年销售额接近 170 亿美元。

莱茵金属公司(Rheinmetall AG)首席执行官阿明·帕佩尔格周二在资本市场日电话会议上对分析师表示,该公司的目标是到2030年实现约500亿欧元的年销售额,接近此前预测的上限。

Ocado Group Plc 的股价暴跌,此前其最大的客户,美国杂货商克罗格公司(Kroger Co.)表示,其自动化仓库网络未能达到财务预期,并宣布关闭三个站点。

丰田汽车公司(Toyota Motor Corp.)详细计划投资 9.12 亿美元,以提高五个州的混合动力汽车零部件和车辆的产量,这是未来五年在美国投资 100 亿美元的更广泛承诺的一部分。

百度公司(Baidu Inc.)公布了有史以来最大的季度营收下滑,凸显了其广告业务的疲软,与此同时,该公司正努力跟上人工智能竞赛的步伐。

拼多多公司(PDD Holdings Inc.)警告称,在中国竞争激烈的消费环境中,增速将会放缓,这反映出与阿里巴巴集团控股有限公司等行业领导者在线商务领域的竞争日益激烈。

小米公司(Xiaomi Corp.)预计,存储芯片短缺将推高明年移动设备的价格,加入越来越多的公司行列,警告称2026年这一关键部件可能出现供应短缺。

彭博策略师表示...

“这次下跌与英伟达跌向180美元的价格相吻合,该价位自9月以来一直是该股的底部。鉴于这家科技巨头对整个市场的控制,它已成为美国股市成败的关键股,这并不奇怪。”——Markets Live宏观策略师Kristine Aquino。

市场的主要变动:

股市

标普500指数下跌0.8%,截至纽约时间下午4点

纳斯达克100指数下跌1.2%

道琼斯工业平均指数下跌1.1%

MSCI全球指数下跌1.1%

彭博Magnificent 7总回报指数下跌1.8%

罗素2000指数上涨0.3%

英伟达下跌2.8%

货币

彭博美元现货指数几乎没有变化

欧元下跌0.1%至1.1580美元

英镑几乎没有变化,为1.3146美元

日元下跌0.2%至155.53日元兑1美元

加密货币

比特币上涨1.1%至92,791.89美元

以太币上涨3.7%至3,118.2美元

债券

10年期美国国债收益率下降2个基点至4.12%

德国10年期国债收益率几乎没有变化,为2.71%

英国10年期国债收益率上升2个基点至4.55%

2年期美国国债收益率下降4个基点至3.57%

30年期美国国债收益率几乎没有变化,为4.74%

商品

西德克萨斯中质原油上涨1.3%至每桶60.71美元

现货黄金上涨0.6%至每盎司4,071.07美元