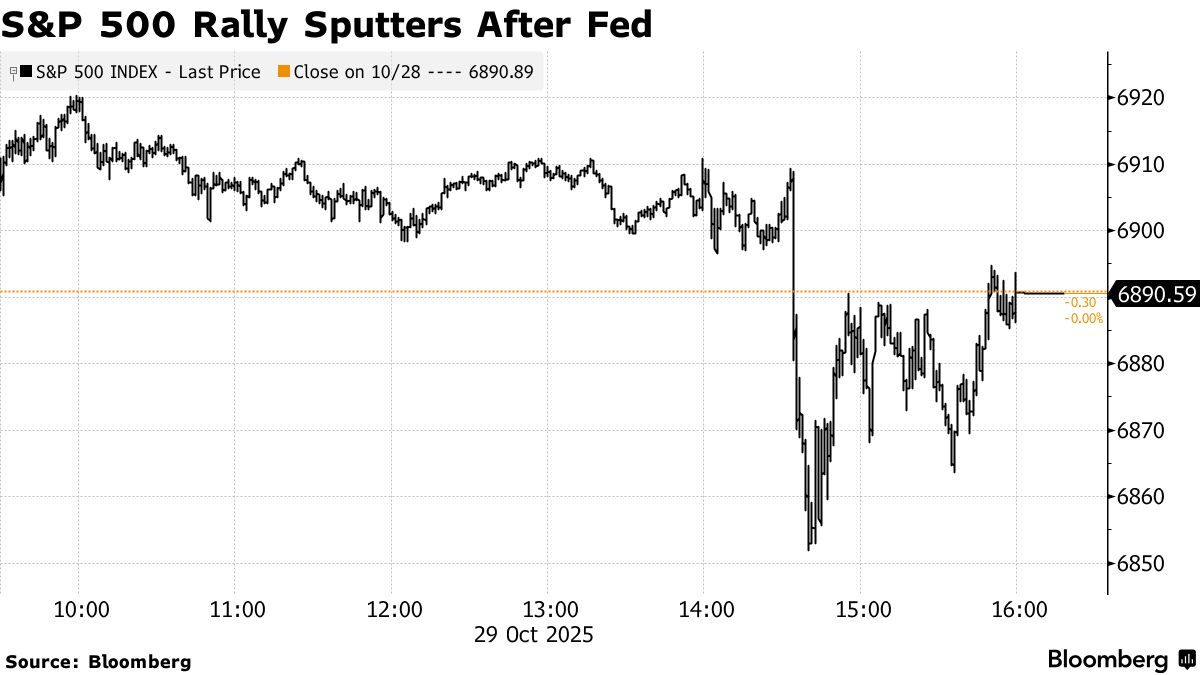

华尔街周三受到震荡,原因是美联储在未来货币政策上的分歧证据令股市剧烈波动,并推高了债券收益率。

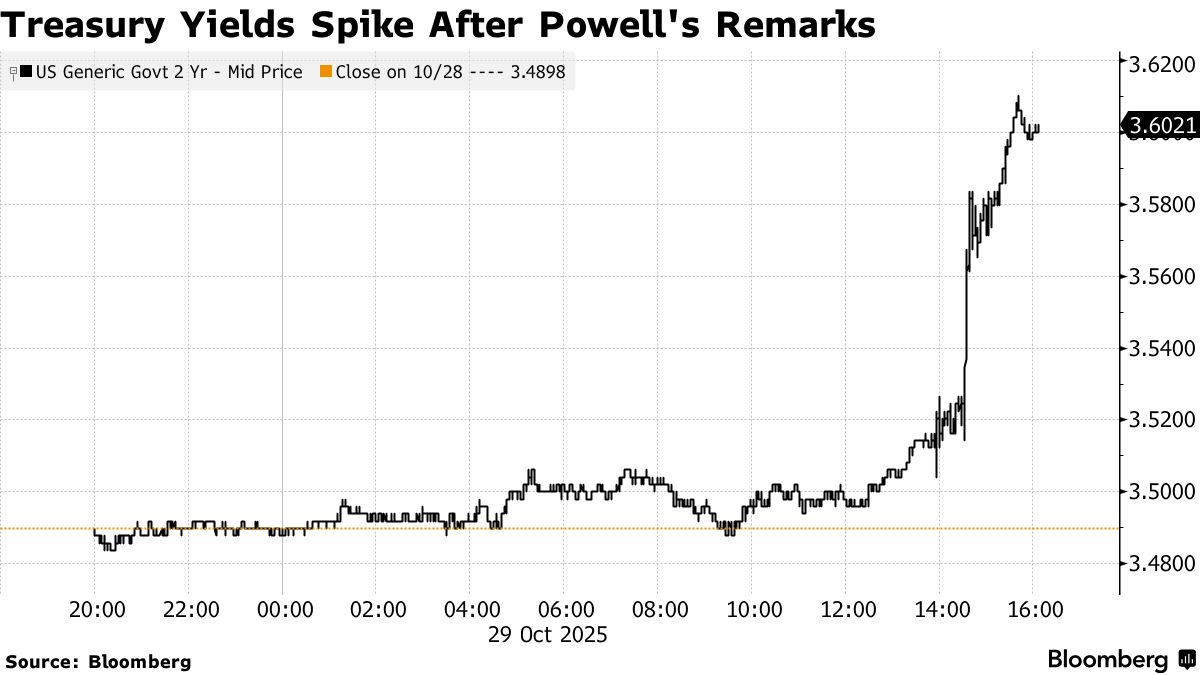

在央行宣布了一项普遍预期的降息之后,主席杰罗姆·鲍威尔告诫不要试图预测2025年是否可能再次降息。他的讲话抑制了金融市场的预期,交易员减少了对12月降息25个基点的押注。

杰罗姆·鲍威尔。“转型:在混乱中寻找机遇”。摄影师:汉娜·拜尔/彭博社

“在委员会本次会议的讨论中,对于12月份的行动方案存在着强烈分歧。12月份会议上进一步降低政策利率并非理所当然——远非如此。政策并非设定好的路线,”他说。

官员们连续第二次降息以支持疲软的劳动力市场,并表示他们将于12月1日停止缩减资产组合。行长斯蒂芬·米兰再次投反对票,赞成更大幅度的降息。堪萨斯城联邦储备银行行长杰夫·施密德表示,他更倾向于完全不降息。

文艺复兴宏观研究公司的尼尔·杜塔表示:“鉴于双方都存在异议,可能很难为12月份的降息预先投入资金。”

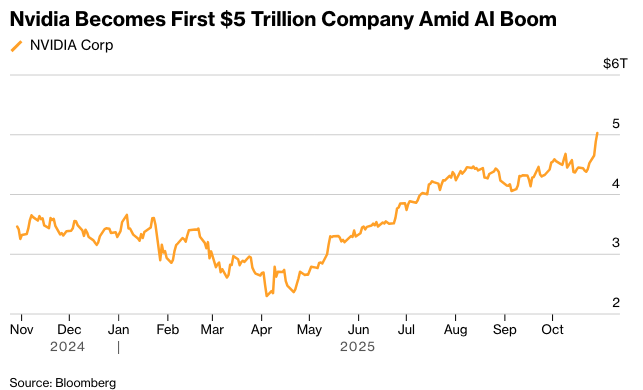

标准普尔500指数抹去了涨幅。一项衡量巨头股的指标上升,因为英伟达公司成为第一家市值达5万亿美元的公司。在盘后交易中,Alphabet Inc.报告了稳健的销售额。 Meta Platforms Inc.预计2026年的总支出将大幅增加。微软公司在其Azure部门的扩张未能激发交易员的热情。

两年期美国国债收益率跃升11个基点至3.6%。美元上涨。

Freedom Capital Markets 的 Jay Woods 表示:“鲍威尔让投资者得以窥见幕后,向市场表明,委员会投票者之间不存在预先达成的共识。他们实现双重使命的目标仍然棘手,未来可能会非常微妙。”

Northlight Asset Management 的 Chris Zaccarelli 认为,市场对这一消息的膝跳反应很好地例证了其前瞻性,因为眼前的消息——降息和量化紧缩的结束——对股市和债市都是利好。

“然而,市场已经预期到这一点,并对未来降息的可能性被排除感到失望,”他说。

扎卡雷利认为,这将是一个买入机会,因为美联储很可能在未来 12 个月内大幅降息,继续支持股票和债券市场。即使官员们在 12 月份维持利率不变。

“在像独眼飞行的情况下,美联储认为劳动力市场的疲软比通货膨胀的粘性更令人担忧,” Brandywine Global 的 Jack McIntyre 说。“更令人费解的是意见分歧的奇怪范围。这种分歧意味着金融市场的自满情绪减少,波动性增加,以及更多的双向流动。”

在eToro的Bret Kenwell看来,目前最大的问题是:美联储将侧重于其双重使命的哪一方面——是疲软的劳动力市场,还是持续的通货膨胀?

他表示,通货膨胀很可能阻碍美联储以他们希望的速度或力度采取行动,以阻止劳动力市场的进一步疲软,但如果没有关键的经济数据更新,这项任务将变得更加困难。

Kenwell指出,“如果像鲍威尔主席所说的那样,12月份降息‘远非’既定结论,那么这是否会让投资者踩下刹车,停止市场近期的上涨势头?未来几天,盈利将发挥重要作用,但在强劲上涨之后,我们可能会看到一些获利回吐。”

只要盈利增长保持强劲,且消费者依然有韧性,回调就可能带来极具吸引力的买入机会,他说。

“正如过去几个月里短暂而幅度不大的下跌,让许多手握重金的投资者按兵不动,等待更具吸引力的买入机会出现,”他总结道。

虽然大型科技股和成长股的上升势头仍在继续,但派珀·桑德勒(Piper Sandler)的克雷格·约翰逊(Craig Johnson)表示,小盘股和中盘股的涨幅分化和表现不佳引起了一些担忧。

他说:“投资者必须在当前的上升趋势中保持警惕,特别是随着收益结果和美联储评论可能导致波动性增加。”

Janney Montgomery Scott的丹·万特罗布斯基(Dan Wantrobski)表示:“当我们根据延伸到多个时间框架的超买图表情况来看待这种局面时,它继续暗示到2025年底,波动性可能会升高。”

虽然万特罗布斯基仍然预计标准普尔500指数今年将达到7000点大关——中期目标接近7400点——但他指出,市场仍然容易受到“气穴”的影响,其中一些可能会非常糟糕。

他说:“尽管11月以其作为股票最佳月份之一而闻名,但它可能是一个目标。”

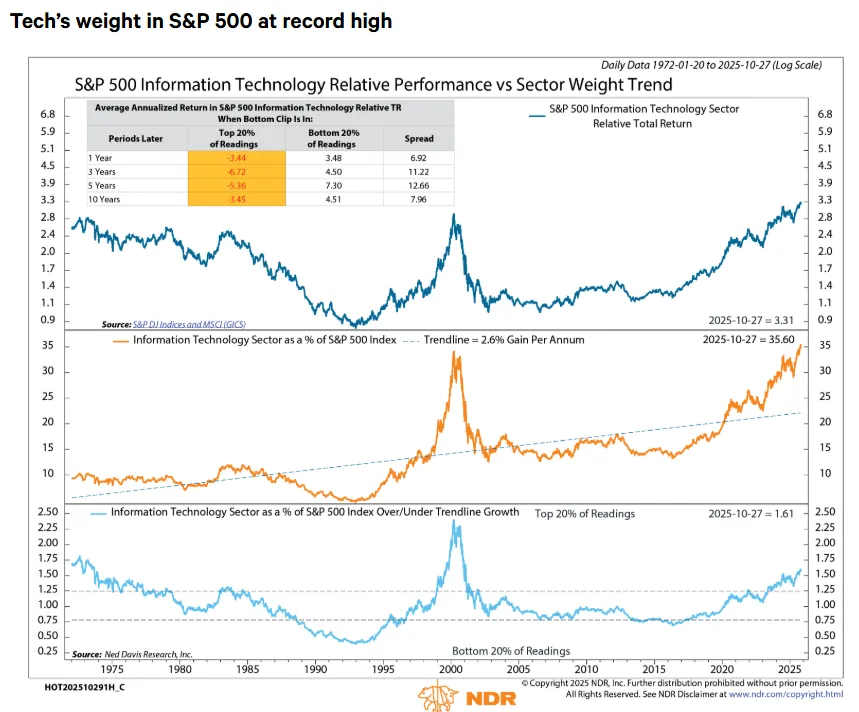

自 1970 年代以来,科技行业在标准普尔 500 指数中的权重一直呈上升趋势。根据 Ned Davis Research 的 Rob Anderson 的说法,目前该行业在该指数中所占份额创下了历史新高。

相对于长期趋势,他指出,与 2000 年相比,目前的波动幅度显得不那么极端。然而,该读数仍然处于所有观察值的最高五分之一,这与该行业在之后的一年、三年、五年和十年中的平均表现不佳相符。

“当市场情绪达到极端水平”并发生逆转时,逆势而行往往是有益的,但他表示,这种逆转尚未发生。“然而,该读数表明该行业的风险较高,”安德森说。

公司亮点:

EBay 公司给出的第四季度利润预测低于分析师的平均预期,引发了投资者对假日购物季来临之际利润率收窄的担忧。

星巴克公司公布了超过一年来的首次同店销售额正增长,这是一个早期迹象,表明这家咖啡连锁店的转型努力正在获得成效。

由于消费者在经济压力增大之际减少了外出就餐,Chipotle 墨西哥烧烤公司今年第三次下调了全年业绩预期。

得益于人工智能数据中心对其发电设备需求的激增,卡特彼勒公司公布了强于预期的盈利和收入。

波音公司宣布了 49 亿美元的会计费用,并推迟了 777X 客机的首次亮相,这提醒人们,即使飞机交付量增加提振了其现金流,这家美国飞机制造商仍面临漫长的复苏之路。

波音公司正在制定计划,将 787 梦想飞机的产量推向新的高度,以测试其清理停放飞机库存的能力以及其紧张的供应链的实力。

卡夫亨氏公司下调了销售前景,原因是其首席执行官表示,美国消费者的感受已降至历史最低水平。

威瑞森通信公司报告称,由于新任首席执行官制定了一项积极的增长战略以重新获得市场份额,第三季度无线电话用户数量有所下降。

CVS 医疗公司在不到六个月的时间里第三次提高了其 2025 年的利润指引,这表明在其保险业务面临挑战之后,首席执行官 David Joyner 上任一年后,该公司已奠定了新的基础。

金融科技公司 Fiserv 公司大幅下跌,此前该公司下调了全年盈利预期,并公布了令华尔街分析师感到困惑的第三季度业绩。

派拉蒙天空之舞公司周三开始进行一项计划中的裁员,涉及 1,000 名员工,这是该公司在 8 月与天空之舞传媒合并后削减 20 亿美元成本的努力的一部分。预计稍后还会进行更多裁员。

信保公司的第三季度利润超过了华尔街的预期,这家健康保险公司也提高了其前景,这可能是投资者缓解压力的一个迹象,此前该公司今年的利润预期暴跌。

恺撒娱乐公司是一家主要的度假赌场运营商,其第三季度业绩低于华尔街的预期。

爱迪生国际公司的高管表示,该公司的设备很可能与引发洛杉矶致命的伊顿山火有关。

优步科技公司正准备明年在旧金山湾区首次提供由 Lucid Group Inc. 和 Nuro Inc. 开发的无人驾驶汽车的乘坐服务,使该公司直接与 Waymo 的机器人出租车服务展开竞争。

赛默飞世尔科技公司同意以约 89 亿美元的现金收购私营的药物试验软件制造商 Clario Holdings Inc.。

在线市场 Etsy 公司将提拔首席增长官 Kruti Patel Goyal 担任首席执行官,委托这位公司资深人士引领公司度过人工智能时代,并将市场从疫情后的经济放缓中拉出来。

空客公司坚持其雄心勃勃的喷气式飞机交付目标,此前该公司国防和航天部门的强劲季度盈利推动了该公司,为其今年年底的快速生产步伐做好了准备。

瑞银集团的业绩未能消除投资者对其先前取消的瑞士信贷债券风险、瑞士资本改革的潜在影响以及该银行参与 First Brands 破产案的担忧,这掩盖了一组大致超出预期的盈利。

德意志银行集团的固定收益交易额超过了分析师的预期,在首席执行官 Christian Sewing 提出一项新战略的几周前,为他提供了助力。

西班牙桑坦德银行公布了第三季度业绩,该业绩超出了分析师的预期,原因是其在美国的利润大幅增长,而坏账拨备仍得到控制。

葛兰素史克公司提高了今年的利润和销售额预期,这得益于其 HIV 和免疫学药物,这是 Emma Walmsley 作为首席执行官的最后一份报告。

梅赛德斯-奔驰集团确认了其年度展望,并计划在公司汽车制造利润率在第三季度攀升后继续进行 20 亿欧元(23 亿美元)的股票回购。

SK 海力士公司报告利润增长 62%,并透露已售出明年全部的内存芯片产品,表明全球人工智能基础设施的建设正在迅速提高整个行业的需求。

印度尼西亚的 GoTo 集团提高了今年的盈利预测,这表明应对网约车和外卖市场激烈竞争的新举措和成本削减正在取得成效。

彭博策略师观点...

“美联储主席杰罗姆·鲍威尔关于在不确定的经济前景下,支持美联储保持观望的‘呼声越来越高’的评论表明,周三会议幕后存在比仅仅一人投赞成暂停加息票更强的鹰派情绪。”

——塔蒂亚娜·达里,宏观策略师,Markets Live。

市场主要变动:

股票

截至纽约时间下午4点:

标普500指数几乎没有变化

纳斯达克100指数上涨0.4%

道琼斯工业平均指数下跌0.2%

MSCI世界指数下跌0.2%

彭博七巨头总回报指数上涨1%

罗素2000指数下跌0.9%

货币

彭博美元现货指数上涨0.3%

欧元下跌0.5%至1.1596美元

英镑下跌0.6%至1.3187美元

日元下跌0.5%至152.84日元兑1美元

加密货币

比特币下跌2%至110,613.01美元

以太币下跌1.7%至3,910.89美元

债券

10年期美国国债收益率上涨9个基点至4.07%

德国10年期国债收益率几乎没有变化,为2.62%

英国10年期国债收益率几乎没有变化,为4.39%

2年期美国国债收益率上涨11个基点至3.60%

30年期美国国债收益率上涨7个基点至4.61%

商品

西德克萨斯中质原油上涨0.3%至每桶60.36美元

现货黄金下跌0.2%至每盎司3,942.42美元