三年缩减资产组合的努力面临隔夜贷款市场资金压力迹象

美联储官员本周开会时面临一个突然而紧迫的决定,但这与降息无关。 而是关于是否应该在几天内停止缩减央行 6.6 万亿美元的资产组合,还是等到年底。

就在两周前,美联储似乎还按计划在年底做出决定。 美联储主席杰罗姆·鲍威尔在一篇罕见的,主要讨论货币管道技术动态的演讲中表示,央行可能在“未来几个月”达到需要结束持续三年的资产缩减行动的时刻。

但分析师表示,自那以后,隔夜融资市场面临的压力比预期更大,可能需要尽快停止缩减。

关于何时停止资产组合缩减的讨论,与本周普遍预期的维持利率不变或降息的讨论是分开的。 相反,这些讨论的核心是如何最好地确保美联储对短期利率保持有效控制。

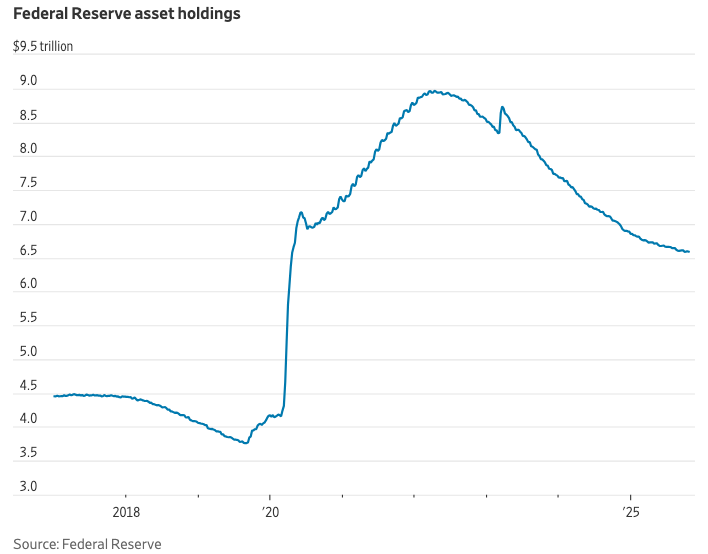

在 2007-09 年金融危机期间,以及在疫情期间,美联储扩大了其庞大的资产组合(有时称为资产负债表),当时它购买了大量的政府债券和抵押贷款支持证券,以稳定市场并刺激经济。

自 2022 年以来,官员们一直在逐步缩减资产负债表,当时资产负债表达到近 9 万亿美元,他们通过让证券到期而不进行再投资的方式来实现这一点。 当美联储购买证券时,它会创造储备金——银行在央行持有的电子现金。 当证券到期时,这些电子货币就会从金融系统中流出。

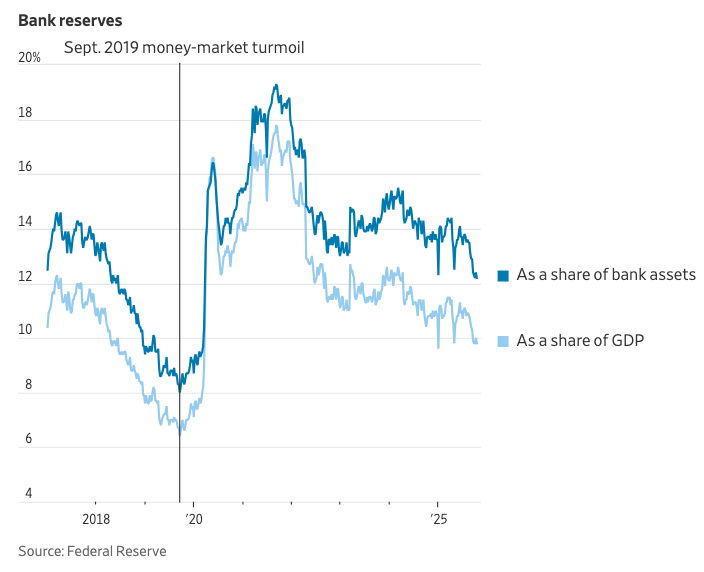

美联储官员不希望资产负债表规模过大,因为向银行系统提供数万亿美元的付息准备金会带来政治成本,例如向银行支付巨额利息。但官员们也需要控制短期利率。如果利率意外飙升,波动性可能会影响抵押贷款利率、商业贷款以及信贷流向经济的渠道。

对于缩减资产负债表的微妙过程,官员们并没有太多经验。就像司机在不熟悉的公路上寻找匝道一样,如果等待时间过长,官员们可能会错过出口。这样做将会重蹈美联储领导人希望避免的一幕:2019年9月,美联储无意中抽走了过多的准备金,隔夜贷款利率飙升。官员们匆忙进行了一个令人困惑的U型转弯,将现金重新注入系统。

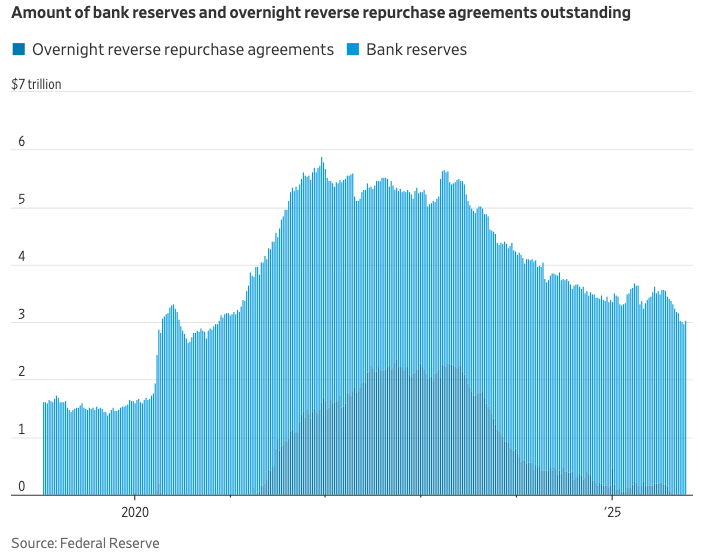

过去三年,美联储资产负债表的缩减,大部分抽走的现金并非来自银行,而是来自一个独立的存款机制,货币市场基金可以将现金存放在那里。该机制已接近耗尽,从2023年超过2.2万亿美元的峰值回落。随着缓冲消失,美联储资产负债表上的每一美元都会直接从银行准备金中流出。

鲍威尔10月14日讲话后的几天里,随着政府发行新债,从银行系统抽取现金——相当于政府的大客户进行了一次重大提款,隔夜利率趋紧。这些融资压力已将央行的基准联邦基金利率在其4%至4.25%的目标区间内推高,这表明准备金在银行系统中的流动性正在下降。

压力曾短暂缓解,但上周再次出现,当时抵押贷款相关的现金流通常会减少货币市场利率的趋紧。银行更频繁地使用美联储的贷款工具,该工具旨在作为安全阀,允许它们将证券换成准备金,这提供了另一个准备金变得不充足的迹象。

当他们在2022年开始缩减资产负债表时,美联储官员们同意,当储备金“略高于”市场平稳运行所需的水平时停止。

研究公司Wrightson ICAP的首席经济学家Lou Crandall表示,美联储目前的框架旨在发现最近的市场信号,这些信号表明他们正在接近可能的目标,即储备金水平降低。“驾驶舱里的接近警报正在响起,”他说。

美联储已经两次放慢了资产负债表缩减的步伐,最近一次是在今年四月,以每月约200亿美元的证券的极慢速度进行。

加拿大皇家银行资本市场美国利率策略主管布莱克·格温表示,再持续缩减资产负债表几个月可能表明央行并不担心近期的市场波动。

美联储主席杰罗姆·鲍威尔 (照片来源:JOSE LUIS MAGANA/美联社)

格温表示:“他们本可以让这种情况持续更长时间,但就我个人而言,我六个月前就会停止了。”“几乎没有什么好处,与此同时,你确实会稍微增加隔夜贷款市场出现更多问题波动的风险。”

目前,美联储允许每月最多有350亿美元的抵押贷款支持证券和50亿美元的国债从资产组合中退出。由于官员们表示,他们希望在结束缩表后,资产负债表上只剩下国债,因此他们可能会继续减少抵押贷款支持证券,并将任何到期债券的收益投资于国债。

至少有一位美联储官员表示,可能更倾向于让缩表持续更长时间。负责银行业监管的副主席米歇尔·鲍曼在9月份的一次讲话中表示,她更倾向于从长远来看,目标是比2022年原则概述的规模更小的资产负债表,以尽量减少美联储在市场中的影响,并提高读取市场压力信号的能力。

美联储理事克里斯托弗·沃勒在3月份投票反对美联储放慢国债缩减步伐的决定。他本月在一次有主持人参与的讨论中为当前的运营框架辩护。他说:“我们差不多到了”银行必须相互竞争储备金的临界点。

目前的框架明智地确保了“人们最终不必到处翻箱倒柜地找零钱来弥补他们的储备金缺口。对我来说,那是愚蠢的,”他说。

在决定何时停止缩减资产负债表后,官员们将面临其他决定,包括何时再次扩大资产负债表以及购买什么。与美联储的资产——主要是国债和抵押贷款债券——相对的是负债,包括储备金、财政部的现金账户和实物货币。

即使在美联储停止缩减资产之后,非储备负债的任何增长都将导致储备金的相应下降。结果是,官员们最终必须决定何时恢复购买证券,以防止储备金进一步被动缩减。

原文链接: https://www.wsj.com/economy/central-banking/the-feds-6-6-trillion-test-when-to-end-its-portfolio-runoff-9627b711