在制造业和服务业调查显示美国经济具有韧性后,美国国债抹去了上周五疲软通胀报告引发的大部分涨幅。

标普全球10月初步数据显示美国商业活动有所回升,两年期国债收益率回吐了大部分跌幅。十年期国债收益率则将一度高达四个基点的跌幅收窄至约一个基点。

在滞后于上周发布的9月份通胀数据显示消费者物价涨幅低于预期之后,国债收益率触及盘中低点,这进一步巩固了市场对美联储将在下周和12月降息的押注。但强劲经济的迹象让人怀疑,如果通胀率仍高于央行的目标,明年美联储可能还会进一步放松多少政策,这使得投资者不敢将收益率进一步推低。

哥伦比亚Threadneedle Investments的投资组合经理Ed Al-Hussainy表示,“很难持续跟进”,因为市场已经消化了大量的货币宽松政策。

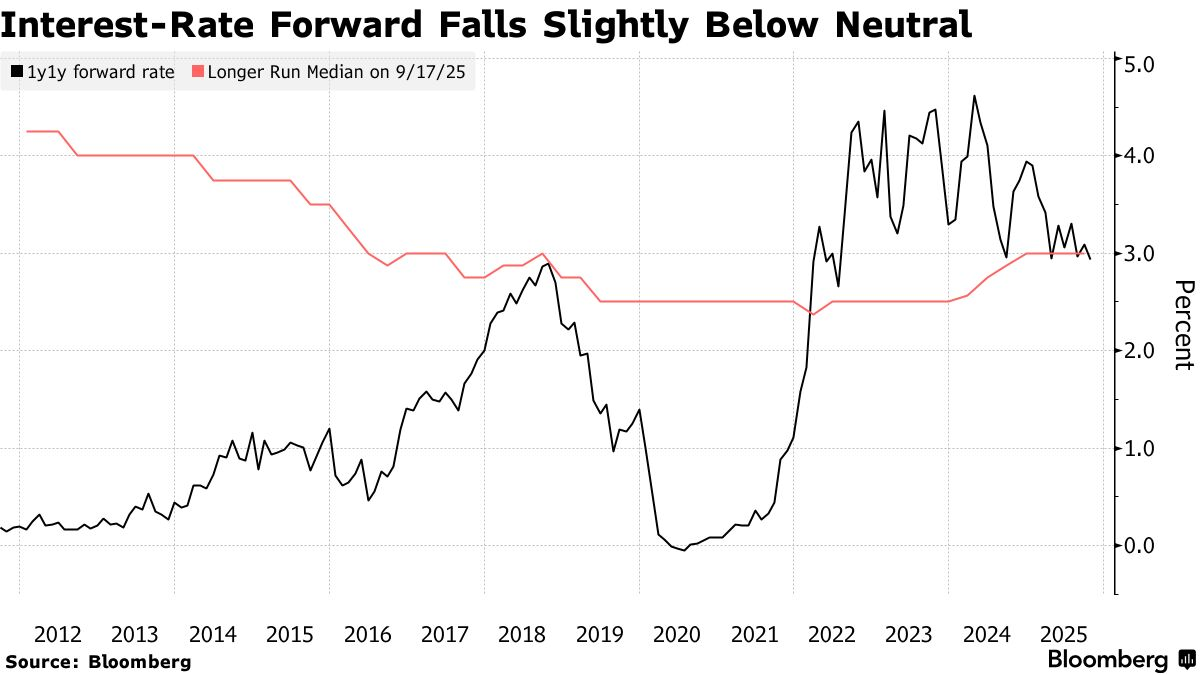

利率互换显示,交易员几乎完全消化了美联储在下周和12月的会议上降息25个基点的预期。 除此之外,交易员押注未来12个月将宽松约120个基点,降至2.9%左右——低于被视为中性的3%水平,既不刺激也不限制经济。

9月消费者价格指数显示,核心价格(不包括波动较大的食品和能源类别)上涨0.2%,低于经济学家0.3%的中位数预期。总体而言,物价同比上涨3.0%,超过美联储的目标。

CreditSights投资级信贷和宏观策略主管扎卡里·格里菲斯表示:“这绝对是一份令人鼓舞的报告。我们很明显地看到,美联储希望将政策利率拉回中性水平,以解决劳动力市场的疲软问题。今天的CPI报告为他们在短期内继续放松政策提供了机会。”

交易员不愿追逐国债涨势,可能预示着下周的拍卖将会疲软。供应日历包括周一发售的690亿美元两年期国债和700亿美元五年期国债,以及周二发售的440亿美元七年期国债。

彭博策略师表示...

“债券交易员已迅速将注意力从温和的通胀转向PMI数据,该数据表明第四季度经济持续增长。再加上为下周的供应浪潮做准备,这些因素应使10年期国债收益率维持在接近4%的水平。”

—艾丽斯·安德烈斯,市场直播宏观策略师

近几个月来,通胀数据对债券市场的反应平淡,因为美联储已转向保护劳动力市场,并且对关税引发物价上涨的预测已被证明言过其实。过去三个月,在CPI数据发布当天,两年期国债收益率平均波动2个基点,而每月就业报告发布当天则波动14个基点。

对美联储进一步放松政策的预期推动政府债券有望迎来自2月份以来表现最好的一个月,彭博基准指数在10月份截至周三的回报率为1.3%。其他因素也推动了这一涨势,从潜在的政府停摆可能打击经济增长,到美中贸易紧张关系再次抬头,以及几起备受瞩目的破产事件和联邦预算赤字的收窄。

Brandywine Global Investment Management 的投资组合经理 Tracy Chen 表示,随着今年联邦预算立法中的经济刺激措施生效,进一步的收益可能会受到限制。

她说:“鉴于劳动力市场疲软,久期目前将受到周期性的提振,但明年可能会面临挑战。”

原文链接:https://www.bloomberg.com/news/articles/2025-10-24/us-treasuries-jump-as-inflation-report-reinforces-rate-cut-bets?srnd=phx-markets