国债价格上涨,原因是交易员抓住了美国劳动力市场正在走软的新迹象,这增强了他们对美联储未来几个月可能降息幅度的预期。

10年期国债收益率自4月初以来首次跌破4%,而5年期国债收益率在每周初请失业金人数意外跃升至近四年最高水平后,逼近了今年以来的最低水平,仅差一个基点。收盘时,收益率下降了1到5个基点。

虽然对本月30年期国债拍卖的需求不如本周其他两次国债发售那样强劲,但足以维持大部分涨幅。

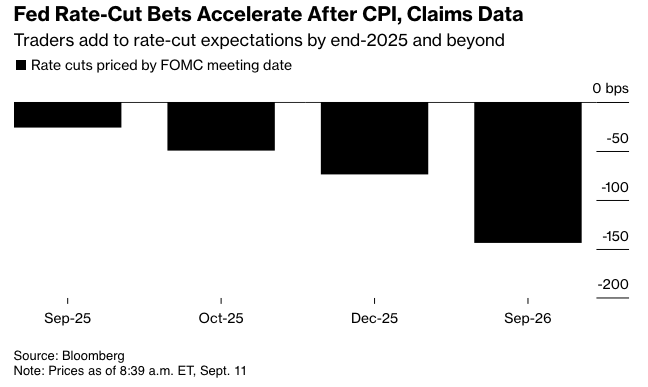

劳动力市场疲软的最新迹象被认为可能会缓解美联储决策者对通胀的担忧,因为通胀仍然高于他们的目标,这将导致他们在下周开会时今年首次降息。简而言之,交易员已经完全预期今年剩余的三次利率制定委员会会议每次都会降息四分之一个百分点。市场隐含的下周大幅降息,即半个百分点的可能性仍然很小。

失业救济金申领数据掩盖了8月份消费者价格报告的光芒,该报告基本符合经济学家的估计。年度增长率上升至2.9%,接近今年高点。美联储旨在长期保持平均2%水平的另一项通胀指标在7月份为2.6%,8月份的数据将在本月底发布。

太平洋投资管理公司(Pacific Investment Management Co.)经济学家蒂芙尼·怀尔丁(Tiffany Wilding)在彭博电视台表示:“今天上午的数据中更令人担忧的消息是失业救济金申领的激增。” 她指的是下周的会议,并表示:“数据证实了降息25个基点的可能性。可能会讨论降息50个基点。”

虽然经济数据对市场隐含的下周美联储决策预期影响甚微,但交易员们预计未来几个月联邦基金利率的下降幅度将更大。自去年年底三次降息,总计100个基点后,隔夜贷款利率的目标区间自12月以来一直维持在4.25%至4.5%。

在美联储7月份最近一次会议后的几天,降息预期开始飙升,当时7月份的就业数据以及对前两个月的修正,描绘了一幅比政策制定者所意识到的更为严峻的招聘景象。在此之前,他们对求职者面临的风险的评估与对美国政府今年实施的关税导致通胀加速的预测更为平衡。

PGIM固定收益首席投资策略师兼全球债券主管罗伯特·蒂普表示:“市场的总体结论是,美联储将关注就业方面的问题。” 即使采取谨慎的宽松措施,“似乎仍然与明年降息100个基点基本一致。”

法国巴黎银行美国利率策略主管古尼特·丁格拉表示,限制市场对失业救济金数据的反应,可能是由美国劳动节假期造成的扭曲以及申领总人数的稳定。

丁格拉说,尽管如此,“如今任何显示劳动力市场出现疲软迹象的因素,似乎都会让投资者高度警惕,这可能会使美联储走上更大规模宽松的道路。”

美国数据公布后收益率最初的下降势头停滞,同时欧元区政府债券走弱,原因是欧洲央行周四的会议释放了鹰派信号。

更多阅读: 欧洲央行维持利率不变,交易员排除进一步降息的可能性

纽约时间下午1点举行的30年期国债拍卖中标利率为4.651%,与拍卖截止时间前不久的交易收益率一致,表明需求符合预期。过去两天进行的3年期和10年期国债销售收益率低于预期,表明需求强劲,尽管提供了今年以来的最低收益率。30年期国债拍卖结果为3月份以来最低。

这些拍卖也产生了有史以来最低的一级交易商获配量,表明投资者竞标强劲。对于30年期国债,一级交易商获配比例为10%,低于上个月的水平,但未达到历史最低水平。

彭博策略师观点...

“特朗普政府决心降低美国政府的利息支出,这给国债市场带来了双向风险,过去两年国债收益率曲线一直在稳步陡峭化。尽管对美联储独立性的担忧使得收益率曲线进一步陡峭化成为可能,但一些基金经理正在从收益率曲线陡峭化交易中获利,担心收益率曲线控制和其他旨在压低长期利率的措施。”

—Edward Harrison,宏观策略师

下周美联储会议的其他风险包括对决策者经济预测和利率路径预期的季度修正。6月份,预测中值为2025年降息两次,每次25个基点,随后两年继续下降。

债券投资者还关注下周降息的决定是否会获得一致通过。7月份,两位美联储理事——克里斯托弗·沃勒和米歇尔·鲍曼——不同意维持利率不变的决定,赞成降息,沃勒此后表示,他赞成未来几个月“多次降息”。假设下周降息25个基点,不同意见可能倾向于在9月份会议上采取更大行动或根本不采取行动。

原文链接:https://www.bloomberg.com/news/articles/2025-09-11/us-treasuries-rise-as-mixed-data-leave-fed-rate-cuts-intact?srnd=phx-markets