相对温和的通胀数据,加上更多就业降温的迹象,刺激了华尔街股市的反弹,市场猜测美联储今年将首次降息。

备受瞩目的消费者价格指数显示,虽然通胀率仍高于美联储2%的目标,但并未失控。与此同时,通常波动较大的首次申请失业金人数跃升至近四年来的最高水平,这更加坚定了市场押注,即决策者将在下周降息,以应对劳动力市场的快速放缓。

股市因美联储押注而上涨。摄影师:Michael Nagle/彭博社

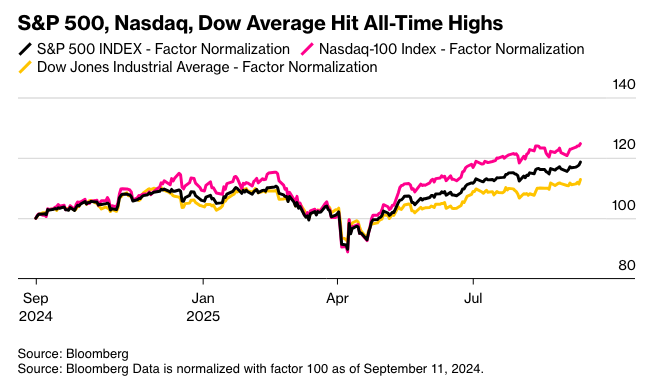

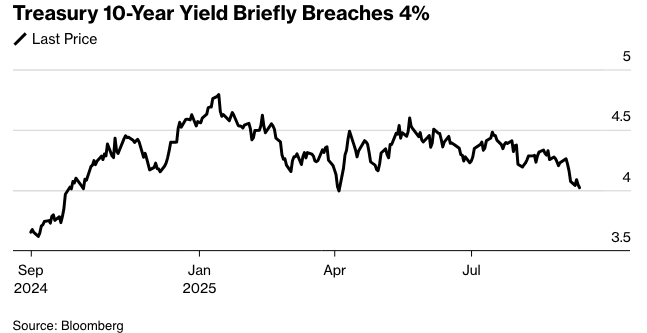

这足以提振美国国债,10年期国债收益率一度突破4%。 在广泛上涨中,所有主要的美国股票基准指数都创下历史新高。 小型股指数上涨1.8%。 在交易时段尾声,Adobe公司给出了稳健的展望。 黄金超过了1980年设定的经通胀调整后的峰值。 能源股跟随油价下跌。

“Regan Capital的Skyler Weinand表示,‘很明显,通货膨胀相对平静,这让美联储可以更灵活地专注于遏制劳动力市场持续的疲软。’ ‘我们预计美联储下周将降息25个基点,并在今年继续降息两次,每次25个基点。’”

就业市场放缓促使交易员预计更加激进的宽松政策路径。美联储主席杰罗姆·鲍威尔上个月在美联储杰克逊霍尔研讨会上谨慎地敞开了降息的大门,而最近的数据显示,招聘降温的趋势延续到了8月份。

摩根士丹利财富管理的Ellen Zentner表示:“目前,通货膨胀是一个重要的副情节,但劳动力市场仍然是主线故事。”“今天的CPI数据可能看起来抵消了昨天的PPI数据,但它还不够火热,无法分散美联储对就业市场疲软的关注。 这意味着下周将会降息——而且很可能会有更多降息。”

“太平洋投资管理公司(Pacific Investment Management Co.)的蒂芙尼·怀尔丁(Tiffany Wilding)表示,‘索赔数据可以说是更大的新闻。’我们仍然预计美联储下周将降息25个基点,尽管可能会讨论降息50个基点。我们继续预计今年总共降息75个基点。”

“景顺(ClearBridge Investments)的乔什·贾姆纳(Josh Jamner)指出,CPI的发布日首次被首次申请失业金人数所掩盖,这种情况已经很久没有发生了。”

“他表示,这种动态说明了美联储对‘充分就业’这一双重使命的关注,今天的通胀数据还不足以阻止下周降息25个基点。”

“今天的CPI报告被失业救济申请报告抢了风头,”Principal Asset Management的Seema Shah表示。“如果说有什么的话,失业救济申请人数的激增将为美联储的决策注入更多的紧迫性,鲍威尔可能会暗示一连串的降息即将到来。”

Shah指出,虽然美联储内部可能会有一些关于需要降息50个基点的声音,但并不需要紧急幅度的降息。与2021年的水平相比,失业救济申请人数仍然相当低,而更广泛的经济活动数据和盈利报告并未表明美国正在接近衰退的临界点。

TradeStation的David Russell表示:“劳动力市场越疲软,通货膨胀就越不重要。”“这是一个平衡之举,天平正更多地向充分就业而非价格稳定倾斜。在本周大幅下调年度就业数据以及上周糟糕的非农就业报告之后,情况尤其如此。”

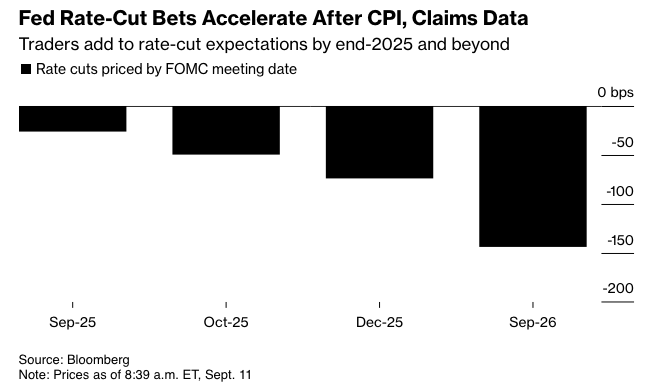

尽管在公布了一系列疲软的就业数据后,市场普遍预计美联储下周将降息,但坚挺的通胀——如果持续的话——可能会使后续会议上进一步降息的路径变得复杂。

Northlight Asset Management的Chris Zaccarelli认为,叙事的转变速度之快令人惊讶。就在上周的就业报告发布之前,问题还在于9月份是否会降息,而现在交易员们已经在猜测在首次降息之后,我们会看到多少次降息。

“短期内,美联储的路径是清晰的,但从中长期来看,核心通胀环比持续较高这一事实将会使情况变得复杂。”

杰罗姆·鲍威尔 摄影师:David Paul Morris/彭博

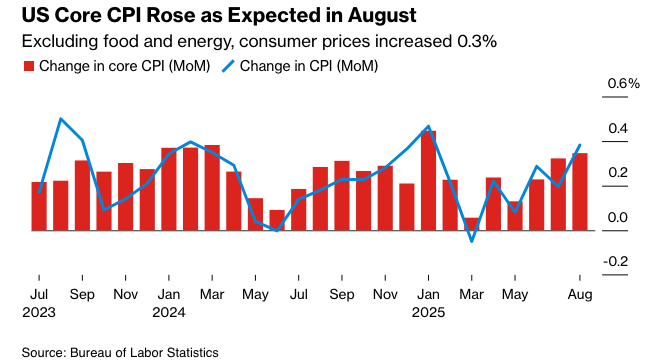

核心消费者价格指数,不包括波动较大的食品和能源类别,较 7 月份上涨 0.3%。 如果将这些类别纳入考量,整体 CPI 上涨 0.4%,为今年年初以来最大涨幅。 在 9 月 6 日结束的一周,首次申请失业救济金人数增加了 2.7 万人,达到 26.3 万人,为 2021 年 10 月以来的最高水平。

文艺复兴宏观研究公司的尼尔·杜塔表示:“劳动力市场正在出现裂痕;然而,通胀数据提醒我们,大幅度的前期行动不太可能发生。”“美联储可能只会采取 25 个基点的行动。 这就是我认为美联储会做的事情,而不是我认为他们应该做的事情。”

Bankrate 的斯蒂芬·凯茨表示,随着美联储权衡下一步行动,“滞胀”担忧可能会加剧。

他指出:“美联储稳定物价和充分就业的双重使命仍然存在明显冲突,限制了他们在 2025 年的政策灵活性。 即使委员会决定降息,也可能反映了对经济疲软的让步,而不是彻底战胜通胀。”

Strategas 的 Don Rissmiller 表示:“美国通胀和裁员意外上升都带有滞胀的意味。但这两个趋势目前似乎都没有稳固的迹象。”

Janus Henderson Investors 的 John Kerschner 认为,美联储现在显然已把自己逼入死角。

Kerschner 表示:“鲍威尔主席一方面承诺通过降息来应对日益明显的劳动力市场放缓,另一方面却忽视了其双重使命的另一半——稳定物价,或者更具体地说,是 2% 的通胀目标。除非发生经济衰退,否则我们不认为在未来几年内能够达到 2% 的目标,虽然外部冲击总是可能导致经济衰退,但这甚至不接近我们的基本预测。”

Plante Moran Financial Advisors 的 Jim Baird 认为,目前,政策制定者似乎更担心不放松政策的短期影响,暗示劳动力经济——以及整体经济动能——面临更大的短期风险。

他说:“正是这种看法预计将推动美联储下周降低其政策利率。更大的问题是 ‘接下来会怎样?’ 杰伊·鲍威尔的新闻发布会和更新后的联邦公开市场委员会 (FOMC) 预测的发布,应该能在很大程度上提供答案。”

债券投资者也关注下周的降息决定是否会获得一致通过。今年7月,两位美联储理事——克里斯托弗·沃勒和米歇尔·鲍曼——反对维持利率不变的决定,支持降息。此后,沃勒表示他赞成在未来几个月内“多次降息”。

虽然周四的经济数据对市场隐含的对下周美联储决定的预期影响甚微,但交易员们预计在随后的几个月里,联邦基金利率的下降路径将更加陡峭。

Evercore的Krishna Guha认为,最新的通胀数据支持美联储的展望,即在9月、10月和12月连续三次降息,以便及时将利率重新调整至年底大致中性的水平。这也有助于一些犹豫不决的美联储官员在他们提交的经济预测摘要中发出这一信号。

“总的来说,我们认为通胀轨迹在一段时间内仍然会略高,但中期通胀趋势总体上正在放缓,尤其是在服务和住房等关键领域,”贝莱德的Rick Rieder表示。“我们认为,美联储的前瞻性重点(可能在未来几年)很可能是在实现充分就业——即使整体经济表现良好。”

里德表示,他仍然倾向于持有收益率曲线前端至中端的久期,因为这里的相关性和固定收益的对冲有效性已经有所改善。他还补充说,虽然收益率曲线后端不太可靠,有时也更不稳定,但目前利率正在下降,持有一定比例的长期端敞口是有意义的。

“美联储可能仍然会降息,但这些数据表明应该采取渐进的方式,而不是激进的转向,” Bolvin Wealth Management Group的Gina Bolvin表示。“对于投资者而言,重要的是要专注于长期基本面,而不是短期噪音。人工智能的乐观情绪可能会继续淹没通货膨胀的噪音,而股票投资者将继续获得长期回报。”

资深市场策略师Ed Yardeni将其标普500指数的年底预测从之前的6600点上调至6800点作为其基本情景,同时赋予美国股票基准指数在2025年年底前“融涨”至7000点的25%概率。该指数周四收于6587.47点。

“如果美联储在9月17日降低联邦基金利率并暗示未来将进一步降息,我们将增加融涨的概率,并降低回调的概率,” 他在给客户的报告中写道。

公司要闻:

Adobe Inc. 给出了强劲的季度营收预期,表明这家软件制造商正在从其对人工智能功能的投资中获得回报。

奢侈家具公司 RH 下调了全年销售额预期,理由是美国新关税的影响日益严重,导致季节性产品目录的延误。

据知情人士透露,8 月份被独立电影制作人 David Ellison 收购的好莱坞工作室 Paramount Skydance Corp. 正准备对竞争对手华纳兄弟探索公司 (Warner Bros. Discovery Inc.) 提出收购要约。

波音公司表示,其 777X 飞机明年获得监管机构认证的计划正在落后于时间表,可能会导致该项目再次延误,而该项目已经延误了六年。

美国商务部长 Howard Lutnick 在接受 CNBC 采访时表示,特朗普政府和英伟达公司 (Nvidia Corp.) 就该公司向中国出售 H20 芯片的佣金“确定为 15%”。

由于分析师看好这家芯片制造商在数据中心市场的增长潜力,美光科技公司 (Micron Technology Inc.) 股价上涨,人工智能服务刺激了该市场的需求。

美国联邦贸易委员会 (Federal Trade Commission) 命令 Alphabet Inc. 旗下的 Google、OpenAI Inc.、Meta Platforms Inc. 和其他四家人工智能聊天机器人制造商提交有关其技术对儿童的影响的信息。

达美航空公司 (Delta Air Lines Inc.) 和美国航空集团 (American Airlines Group Inc.) 表示,他们正在大幅扩展其高端服务,这凸显了美国航空公司在今年早些时候需求暴跌后,在经济舱座位方面的挑战。

克罗格公司 (Kroger Co.) 提高了其全年销售额预期,原因是食品支出保持稳定,即使消费者都在寻找便宜货。

联邦国民抵押贷款协会 (Federal National Mortgage Association) 和联邦住房贷款抵押公司 (Federal Home Loan Mortgage Corp.) 周四首次获得华尔街的买入评级,德意志银行表示,由于市场预期这两家抵押贷款巨头在不久的将来可能会摆脱政府的控制,这些股票的疯狂上涨可能会进一步持续。

花旗集团 (Citigroup Inc.) 首席执行官表示,由于美国公司从更清晰的政策信号中获得了信心,兼并活动正在反弹,而且全球最大经济体出现衰退的可能性不大。

纽约梅隆银行 (Bank of New York Mellon Corp.) 表示,它已与卡内基梅隆大学 (Carnegie Mellon University) 合作,以推进对人工智能的研究,包括将该技术应用于为金融服务提供动力的应用程序。

信诺健恒保险公司 (Centene Corp.) 股价上涨,原因是这家保险公司对其医疗保险质量评级和 Medicaid 业务成本持乐观态度,这是该公司扭亏为盈的积极信号。

在宣布其联合创始人重返董事会并任命新的首席执行官后,Opendoor Technologies Inc. 股价飙升 80%。

汤美巴哈马 (Tommy Bahama) 服装品牌的母公司牛津工业公司 (Oxford Industries Inc.) 维持了其年度盈利预期,尽管预计关税冲击会更高。 此外,分析师对本季度迄今为止的可比销售额评论感到鼓舞。

基于区块链的信贷公司 Figure Technology Solutions Inc. 在筹集了 7.875 亿美元的上市后,股价收于 IPO 价格之上 24%,该公司加入了加密货币公司的行列,拥抱公开市场。

在生物技术公司 LB Pharmaceuticals Inc. 增加首次公开募股规模后,其股票在交易首日收盘上涨 15%,筹集了 2.85 亿美元。

印度软件服务巨头印孚瑟斯有限公司 (Infosys Ltd.) 将回购高达 1800 亿印度卢比(20 亿美元)的股票,以在股价下跌之际向投资者返还现金。

西班牙电力公司 Iberdrola SA 同意以约 120 亿雷亚尔(22 亿美元)的价格收购巴西电力分销商 Neoenergia SA 额外 30% 的股份,因为它希望增加对电力网络的投资。

诺和诺德公司 (Novo Nordisk A/S) 的新任首席执行官正在呼吁员工返回办公室,因为在竞争激烈的肥胖症市场中,Ozempic 的制造商正努力赶上礼来公司 (Eli Lilly & Co.) 的步伐。

Discovery Ltd. 计划将其新的人工智能工具(已在南非和英国使用)推广给 Vitality Network 的客户,包括欧洲和北美,因为它寻求到 2029 年将其营业收入翻一番。

以下是市场的主要变动:

股票

标普500指数上涨0.8%,截至纽约时间下午4点

纳斯达克100指数上涨0.6%

道琼斯工业平均指数上涨1.4%

MSCI世界指数上涨0.8%

彭博美股七巨头总回报指数上涨1.1%

罗素2000指数上涨1.8%

货币

彭博美元即期汇率指数下跌0.3%

欧元上涨0.4%至1.1737美元

英镑上涨0.4%至1.3578美元

日元上涨0.2%至每美元147.17日元

加密货币

比特币上涨0.7%至114,460.79美元

以太币上涨2.1%至4,423.1美元

债券

10年期美国国债收益率下降3个基点至4.02%

德国10年期国债收益率几乎没有变化,为2.66%

英国10年期国债收益率下降3个基点至4.61%

2年期美国国债收益率几乎没有变化,为3.54%

30年期美国国债收益率下降5个基点至4.65%

商品

西德克萨斯中质原油下跌2.2%至每桶62.25美元

现货黄金下跌0.1%至每盎司3,637.02美元