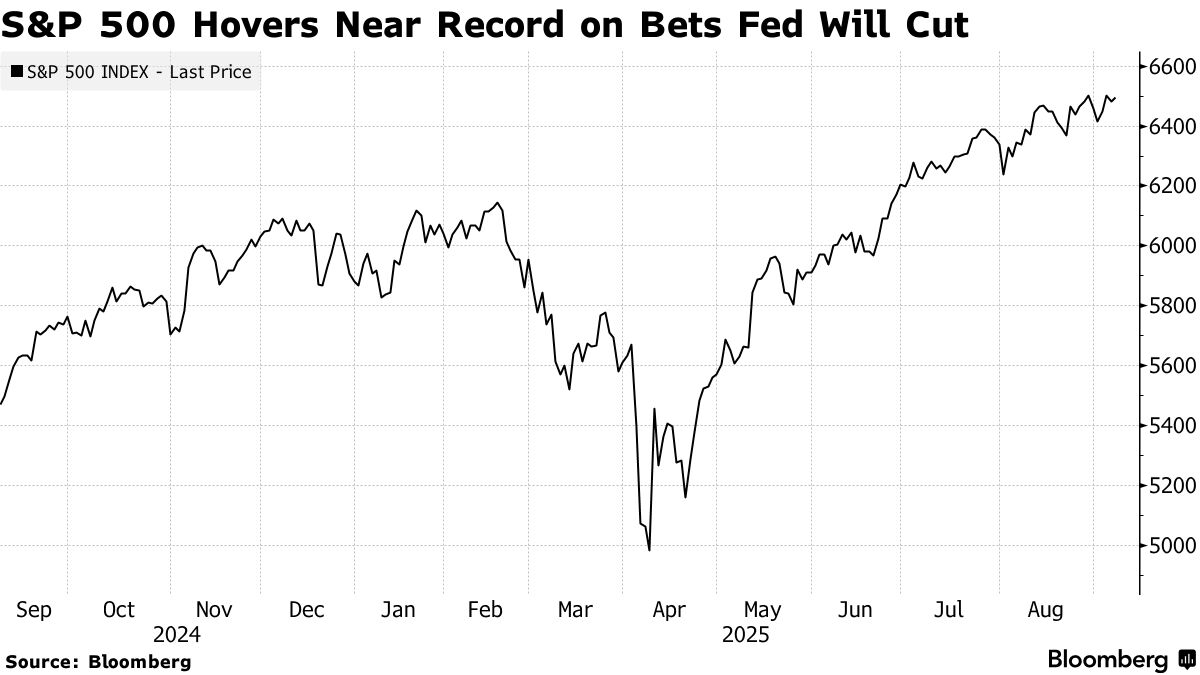

华尔街交易员押注美联储将降息,推动股市接近历史高点。他们希望在经济虽有韧性但并未崩溃之际,政策放松能够提振美国企业。

在疲软的就业数据公布后,标普500指数一度下滑,随后反弹。尽管预计即将公布的数据显示,降低通胀的进展已经停滞,但交易员们预计美联储今年将有近三次降息,最早可能在9月份开始。国债持续上涨,两年期国债收益率保持在2022年以来的最低水平。美元走弱。

美联储降息押注提振股市。来源:彭博社

摩根士丹利E*Trade的Chris Larkin表示:“在上周就业数据疲软之后,可能需要本周通胀数据出现重大意外上行,才能阻止美联储下周降息。”

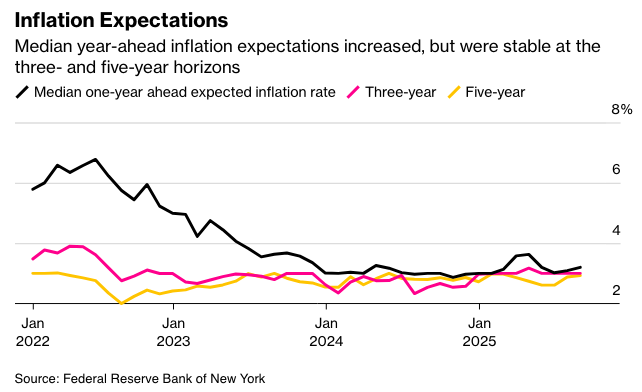

美联储官员已经暗示,他们所担忧的问题正在从关税带来的通胀风险转向就业市场的疲软。稳定的通胀预期表明,关税可能只是一次性的价格冲击,即使它们需要几个月的时间才能在经济中发挥作用。

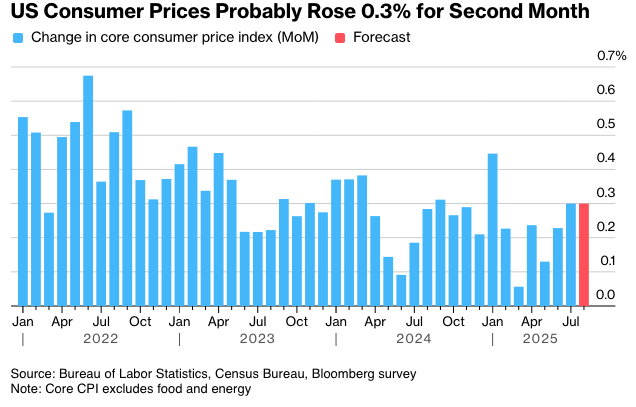

在下周的美联储会议之前,预计周四的核心消费者价格指数将显示8月份连续第二个月上涨0.3%。在此之前,劳工统计局周二的数据可能会公布另一份美国就业报告的下调,这将为降息奠定基础。

景顺全球市场策略办公室表示:“虽然9月5日的报告显示就业增长放缓,但似乎并没有预示着经济衰退。增长放缓、通胀预期稳定、收益率下降以及预期的降息都预示着股市的乐观前景。”

“虽然短期内的就业数据可能看起来疲软,但由于美联储准备开始降息——而且从历史来看,市场在降息周期中表现最佳,通常会有20%的增长率——更广泛的背景偏向积极,” Nationwide的马克·哈克特表示。

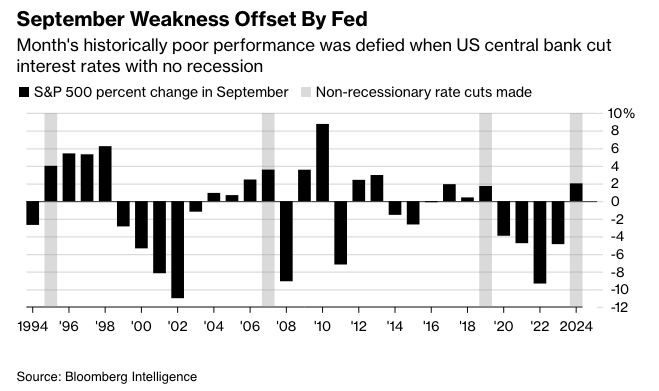

本月可能会打破股市通常的季节性疲软。彭博行业研究的数据显示,虽然自1971年以来,标普500指数在9月份平均下跌1%,但在美联储降息且经济没有萎缩的月份,该指数上涨了1.2%。

德意志银行的吉姆·里德表示,从历史上看,在非衰退性降息周期开始后的两年内,标普500指数中位数最多上涨了50%。相比之下,当降息与经济衰退同时发生时,回报则更为平缓。

他说:“这有助于解释为什么在暂停九个月后,股市普遍欢迎美联储放松政策的前景。”“经济衰退的可能性仍然相对较低,但最新的劳动力市场数据注入了一丝谨慎,因为工资增长已经放缓至爬行状态。”

里德指出,希望这些降息能够帮助我们避免任何经济下滑,使我们保持在软着陆的道路上。

致Verdence Capital Advisors的梅根·霍内曼而言,本周的通胀数据可能不足以改变美联储九月降息的可能性。目前投资者最关心的问题是,我们还将获得多少次降息。

霍内曼表示:“在获得本周的通胀数据后,我们将能更好地了解美联储能在利率方面采取什么行动。然而,我们尚未摆脱通胀的困境,美联储可能会进行‘鹰派降息’,同时提醒投资者他们的双重使命,尤其是在通胀持续偏离其目标的情况下。”

根据Piper Sandler汇编的数据,期权交易员押注标普500指数将在周四CPI报告发布后出现温和波动,预计涨跌幅度约为0.7%。这远低于过去一年1%的平均实际波动幅度。

通胀的次要指标显示出一些上行压力,因此市场显然更关注这些指标是否会超出预期。问题是超出的程度有多大?Bespoke Investment Group的策略师表示。

“虽然下周降息已成定局,但之后降息的步伐将在很大程度上取决于通胀数据有多‘糟糕’,”他们说。“周四早上,市场要么只会想到滞胀,要么会认为今年年底前会有三次降息。”

22V Research 的 Dennis DeBusschere 表示:“激进的降息即将到来”。“如果未来几个季度劳动力市场数据走强,情况可能会改变。预计到 2025 年底会有一系列的降息,以及持续宽松的金融环境。到 2025 年底改变降息预期的门槛似乎很高。”

他表示,假设经济活动保持稳定,宽松的金融环境将对市场形成支撑,并补充说,他的标普 500 指数公允价值框架指向 7000 点。该指数周一收于 6495.15 点。

摩根士丹利的 Michael Wilson 预计,即使短期内波动性增加,美国股市仍将进一步上涨。他重申,经济正在向所谓的“早期周期”阶段过渡,这将支持“持久而广泛”的盈利复苏。

高盛集团的策略师 David Kostin 领导的团队表示,由于包括小盘股在内的落后者在具有韧性的经济前景下迎头赶上,美国股市的涨势将继续扩大。

上周弱于预期的就业报告引发了投资者的担忧,他们担心央行降低借贷成本的时机太晚了。加拿大皇家银行资本市场策略师洛里·卡尔瓦西纳表示,疲软的数据增加了股市的不确定性,而股市目前“定价过高”。

在摩根大通公司,安德鲁·泰勒表示,牛市感觉“势不可挡”,但如果美联储在9月17日的会议上如预期般降息,那可能会演变成“卖消息”事件。

在瑞银全球财富管理的马克·哈弗勒看来,几乎没有什么可以阻止美联储在本月会议上降息。他表示,这很可能会启动一轮从9月到1月的接下来四次会议累计降息100个基点的行动。

“在这种背景下,我们继续建议配置高质量的固定收益资产,投资者可以在其中锁定高于现金收益率的回报,并在政策变得更加宽松时受益于潜在的资本收益,”他说。

DoubleLine Capital的比尔·坎贝尔表示,如果美联储采取激进的降息措施,美国收益率曲线还有进一步陡峭化的空间。他预计宽松的货币政策将鼓励信贷市场中的冒险行为,至少在短期内是这样,但对支撑不断上升的长期收益率作用不大。

“这可能会延长风险资产和信贷资产以非常高的估值继续交易的时间,”坎贝尔说。“这些问题最清晰的体现可能是美元贬值和收益率曲线陡峭化。”

公司要闻:

戴尔科技公司表示,首席财务官 Yvonne McGill 将离职,由公司高级副总裁 David Kennedy 临时接替。

埃隆·马斯克支持的 SpaceX 公司(拥有星链卫星互联网网络)同意从 EchoStar 公司收购无线频谱,交易额约为 170 亿美元,这使得查理·埃根陷入困境的电信公司能够解决悬而未决的监管调查并偿还债务。

Alphabet 公司的 Google 被广告交易平台 PubMatic 公司起诉,PubMatic 声称搜索巨头 Google 非法垄断了广告技术市场,并寻求数十亿美元的赔偿。

亚马逊公司已收购哥伦比亚交付公司 Rappi Inc. 的股份,这是一项战略合作伙伴关系,将这家电子商务巨头的零售和技术基础设施与拉丁美洲最著名的最后一英里交付公司之一结合起来。

投资者期望苹果公司年度最大的产品发布会成为其近期复苏的股票的下一个催化剂,但可能会感到失望。

除非周二的发布会有意外惊喜,否则自 7 月底以来市值增加了 4500 多亿美元的苹果股票,进一步上涨的空间似乎不大。

纳斯达克公司正在请求监管机构允许投资者在其交易所交易股票的代币化版本,此举可能标志着区块链技术在美国股票市场核心领域的首次重大测试。

大富翁棋盘游戏背后的公司孩之宝公司,正在将其总部从罗德岛州波塔基特迁至波士顿,这将提振该市陷入困境的商业区,并有助于马萨诸塞州州长莫拉·希利的吸引投资工作。

PNC 金融服务集团公司计划收购 FirstBank Holding Co.,以实现其在科罗拉多州扩张的目标,并且这家区域性银行巨头将把其开设分行的重点放在其他州,PNC 首席执行官 Bill Demchak 表示。

罗宾汉市场公司已被纳入标准普尔 500 指数,标志着这家零售交易平台进入了一个新阶段,该平台曾定义了疫情时代的个人投资繁荣。标普道琼斯指数周五表示,该公司将在最新的季度调整中加入该基准指数。

AppLovin 公司和 Emcor 集团公司也将被纳入该指数。在 9 月 22 日交易开始前,这三家公司将取代 MarketAxess Holdings Inc.、Caesars Entertainment Inc. 和 Enphase Energy Inc.。

CVS Health Corp. 的股价下跌,此前高管在一次私人投资者会议上没有提供有关美国政府即将发布的质量评级的详细信息,也没有提供财务指导。

比亚迪公司正在加强其在欧洲的扩张,推出新型号和展厅,与此同时,中国国内正经历一场激烈的价格战。

市场主要动态:

股票

标普500指数上涨0.2%,截至纽约时间下午4点

纳斯达克100指数上涨0.5%

道琼斯工业平均指数上涨0.3%

MSCI世界指数上涨0.4%

彭博美股七巨头总回报指数几乎没有变化

罗素2000指数上涨0.2%

货币

彭博美元即期汇率指数下跌0.3%

欧元上涨0.4%至1.1762美元

英镑上涨0.3%至1.3550美元

日元兑美元汇率几乎没有变化,为147.42日元

加密货币

比特币上涨0.7%至112,107.76美元

以太币下跌0.2%至4,292.26美元

债券

10年期美国国债收益率下降3个基点至4.04%

德国10年期国债收益率下降2个基点至2.64%

英国10年期国债收益率下降4个基点至4.61%

2年期美国国债收益率下降2个基点至3.49%

30年期美国国债收益率下降7个基点至4.69%

商品

西德克萨斯中质原油上涨0.8%至每桶62.37美元

现货黄金上涨1.4%至每盎司3,636.94美元