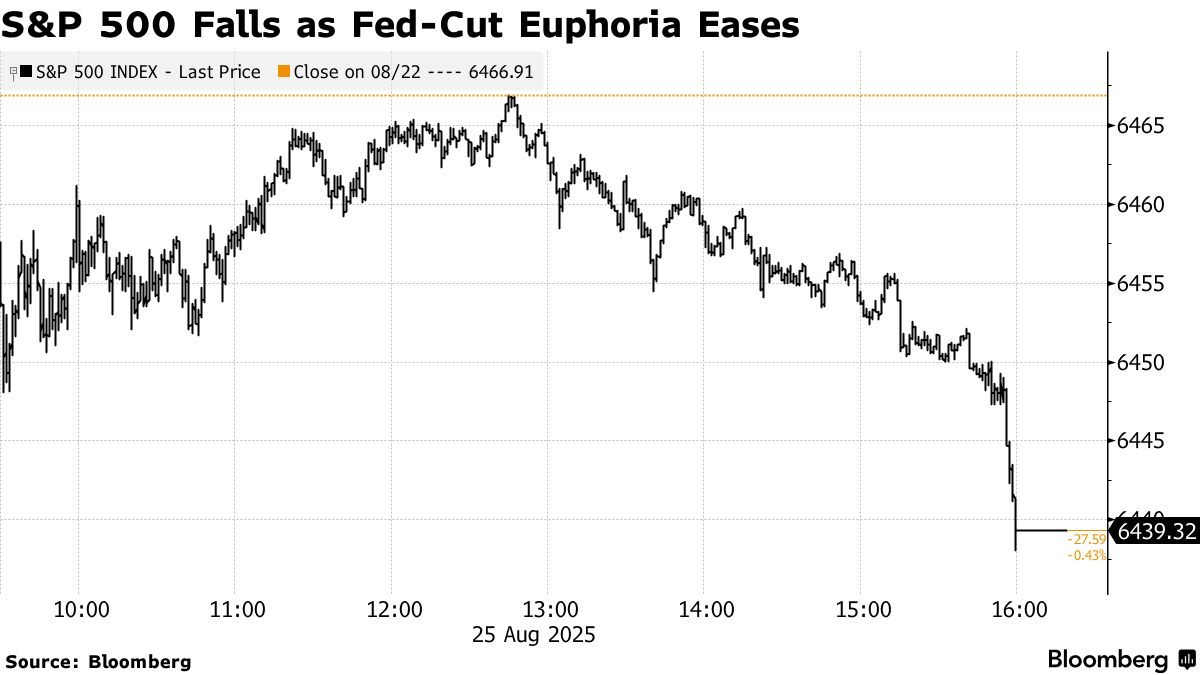

股市逼近历史高位的涨势停滞不前,债券收益率上升,此前市场对美联储降息的乐观情绪在关键通胀数据发布前几天有所减弱。

尽管杰罗姆·鲍威尔上周五表示,鉴于就业市场面临下行风险,9月份可能降息,但华尔街对降息步伐的疑虑依然存在。除了官员们意见分歧外,交易员们也在为本周晚些时候可能公布的不太乐观的价格数据做准备。

华尔街对美联储的乐观情绪消退。来源:彭博社

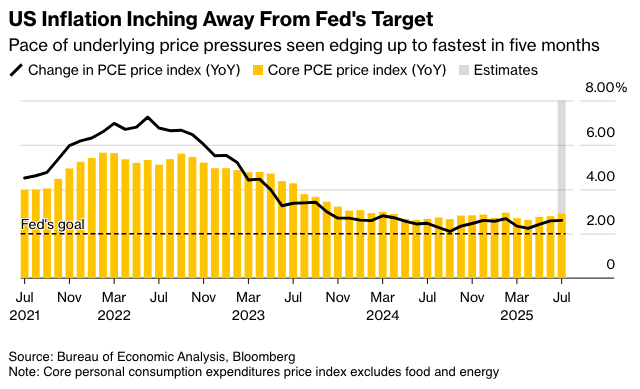

决策者们正努力应对仍然高于他们2%目标的通胀——并且还在上升——以及一个正在显现疲软迹象的劳动力市场。这种令人不安的现实,将政策拉向相反的方向,而对未来几个月这些因素将如何演变的高度不确定性,更使情况变得更糟。

美联储首选的核心通胀指标上个月可能略有上升,不含食品和能源的个人消费支出价格指数同比上涨 2.9%。这将是五个月来最快的年度涨幅。

摩根士丹利E*Trade的Chris Larkin表示:“现在的讨论很可能会转向美联储可能会采取多么激进的措施。劳动力市场放缓的迹象目前似乎超过了对通胀的担忧,但美联储并未放弃其2%的目标。”

标普500指数中约有400只股票下跌,该指数下跌0.4%。英伟达公司在其业绩公布前上涨,而另一家大型科技公司Alphabet Inc.创下历史新高。10年期美国国债收益率上升3个基点至4.28%。美元走强。

互动券商的Jose Torres表示:“今天的交易缺乏催化剂。部分疲软源于交易员重新评估鲍威尔主席的鸽派立场。虽然人们普遍认同9月份降息,但10月和12月的会议仍然是未定的,取决于数据。”

货币市场预计美联储9月份降息的可能性约为80%,并且到年底总共降息两次。

杰罗姆·鲍威尔。来源:彭博社

Evercore 的克里希纳·古哈认为,在鲍威尔上周五于杰克逊霍尔发表讲话后,市场对九月降息预期重新定价“并非过度”。

“如果我们的判断是正确的,那么焦点就会转移到九月份之后会发生什么,”古哈说。“如果下一组劳工数据不是太糟糕,我们认为美联储将开始制定谨慎的重新校准降息计划,同时试图控制‘过多过快’的预期。”

鸽派降息还是鹰派降息?

“虽然我们仍然认为美联储会在九月份降息,但我们现在必须弄清楚这将是‘鸽派降息’还是‘鹰派降息’,”NatAlliance Securities的Andrew Brenner表示。“我们不希望有人认为通货膨胀不那么重要,但经济面临的真正未知风险是就业形势。”

Glenmede的Jason Pride和Michael Reynolds表示,具体的前进方向,特别是降息的步伐,仍然存在争议,因为美联储官员对关税的潜在影响和整体经济状况持有不同的看法。

“美联储即将到来的领导层变动可能标志着长期内的鸽派转变,目前正在考虑的主席候选人普遍被认为比鲍威尔更具有宽松倾向,”他们说。

国家经济委员会主任凯文·哈塞特表示,唐纳德·特朗普总统关于谁应该接替鲍威尔的决定还有几个月的时间。鲍威尔担任美联储主席的任期将于五月到期。

瑞银全球财富管理的乌里克·霍夫曼-布查尔迪表示:“我们预计鲍威尔将在9月份的会议上主张放松政策,除非即将公布的数据,如强劲的8月就业报告或高于预期的通胀,提供理由维持利率不变。在此背景下,我们预计到2026年1月将有四次25个基点的降息,从9月开始。”

投资者还将密切关注本周美国政策制定者在公开场合的讲话,以评估他们对九月降息的意愿。美联储理事克里斯托弗·沃勒计划于周四发表讲话。

达拉斯联邦储备银行行长洛里·洛根表示,货币市场在下个月季度末可能会面临暂时的压力,但美国央行仍有空间继续缩减其资产负债表。

道明证券的奥斯卡·穆尼奥斯和伊莱·尼尔表示:“我们还期望本周美联储官员的讲话总体上呼应鲍威尔的观点,即美联储可以在九月份放松政策,因为人们的担忧转向了劳动力市场。”

在Glenmede,策略师们指出,重启降息周期可能会对债券有利。由于主要固定收益类别的收益率仍接近公允价值,固定收益可能为投资者提供上涨潜力。

他们表示:“小型股可能会从宽松政策中受益最多,因为它们超过一半的债务收取浮动利率利息。” “较低的利息支出可能会显著提高盈利,可能为小型股在年底前的复苏奠定基础。”

除了宏观层面,股市面临的下一个重大考验将是评估过去几年涨势的驱动因素:人工智能的狂热。

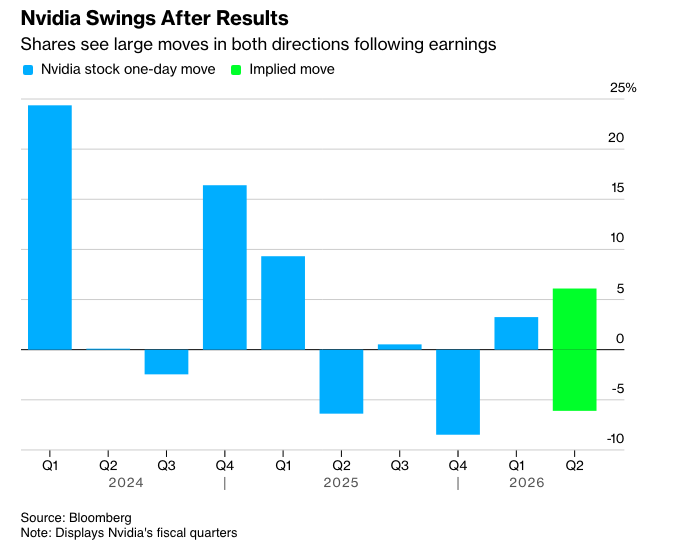

英伟达公司——“七巨头”中最后一家公布财报的公司——将于周三收盘后公布业绩。交易员们希望其能缓解对人工智能支出的担忧,并有效确认股市最近的反弹并非仅仅是科技泡沫。

除非发生某种重大的意外事件(Unforeseen Occurance,UFO),本周最重要的发展将是英伟达的盈利报告和指引,Miller Tabak的Matt Maley表示。

“那些盈利将会不错。唯一的问题是,在过去4-5个月几乎翻了一番之后,这些盈利是否足以推动股价进一步上涨,”他补充道。

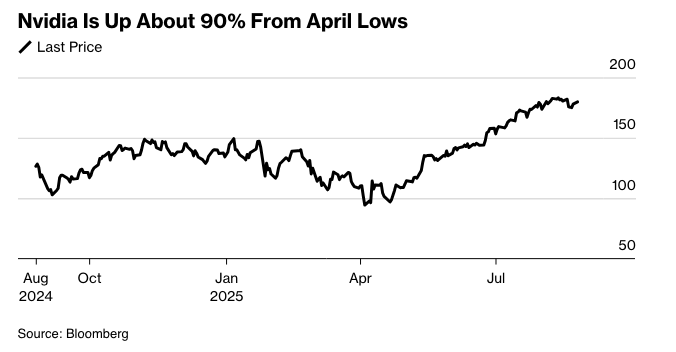

英伟达的体量巨大,几乎占据标普500指数近8%的权重,而且它在人工智能开发领域的核心地位使其成为更广泛市场的风向标。这家科技巨头的芯片无处不在,其40%的收入来自Meta Platforms Inc.、微软公司、Alphabet Inc.和亚马逊公司——这些公司也都位列标普500指数权重前十名。

通过多项指标衡量,大型科技公司已经变得非常有影响力,Ameriprise的Anthony Saglimbene指出,这种程度的集中表明,这些股票不仅仅影响市场,而且它们越来越驱动整体走向。

“单独来看,这可能是一个警告信号,”他说,“我们认为,大型科技公司的市值规模以及目前的高估值,是由相对于市场几乎所有其他领域而言,异常强劲的盈利能力和现金流产生能力所支撑的。”

即便如此,过高的期望也提高了门槛。

“而且容错空间正在缩小,”他说,“这些动态可能时不时地造成短期震荡。然而,将这些巨型科技公司推向标普500指数顶端的相同力量(例如,卓越的增长、卓越的利润率和卓越的现金流产生能力)依然存在。现在的重点在于执行。”

公司要闻:

埃隆·马斯克在一项诉讼中指控苹果公司和OpenAI不公平地偏袒iPhone上的人工智能应用程序,并阻碍其他聊天机器人制造商的竞争。

沃伦·巴菲特的伯克希尔哈撒韦公司目前没有计划收购竞争对手的铁路公司。

巴菲特周一告诉CNBC,他本月早些时候会见了CSX公司首席执行官,讨论合作事宜,同时表示他不会竞购CSX。伯克希尔的发言人证实了这些评论。

特朗普政府正在努力阻止在马里兰州附近规划的一个海上风电项目的开发,这是白宫对总统厌恶的清洁能源发起的战争的最新升级。

Netflix公司发布的动画音乐剧《韩流恶魔猎人》在其为期两天的影院首映中,登顶美国和加拿大票房榜首,对于这家流媒体巨头来说,这是一次罕见的影院胜利,该公司通常避免为其原创电影追求票房收入。

Wayfair Inc.和RH周一下跌,此前唐纳德·特朗普总统周五晚些时候表示,美国正在对“进入美国的家具进行重大关税调查”,为行业特定的征税奠定了基础。

Keurig Dr Pepper Inc.同意以157亿欧元(184亿美元)收购JDE Peet’s NV,以增强其苦苦挣扎的咖啡业务,然后启动其业务的拆分。

Thoma Bravo已同意以12.3亿美元的现金收购Verint Systems Inc.,就在几天前,该公司宣布以123亿美元收购Dayforce Inc.。

Galaxy Digital、Multicoin Capital和Jump Crypto正在与潜在的支持者洽谈,筹集约10亿美元资金,以积累Solana币,这将是用于数字代币的最大金库。

Webull Corp.将在2023年停止提供加密货币交易服务后,重新允许美国客户在其交易平台上买卖加密货币,此前该公司曾试图上市。

AbbVie Inc.同意从Gilgamesh Pharmaceuticals Inc.购买一种实验性抑郁症治疗药物,交易金额高达12亿美元,这突显了制药行业对下一代迷幻化合物日益增长的兴趣。

在特朗普政府阻止了一座几乎完工的海上风电场的建设后,Orsted A/S股价下跌,这给政府支持的600亿克朗(94亿美元)的股票发行计划带来了麻烦。

据知情人士透露,在德国运动品牌彪马SE过去一年市值缩水约一半后,皮诺家族已经联系了潜在的买家。

在中国政府加大刺激力度以刺激消费者,并抵消美国关税带来的经济影响后,拼多多发布了超出预期的业绩。

彭博策略师表示...

“周一表现不佳的板块主要集中在对通胀高度敏感的消费领域,即使在鲍威尔将重点转向疲软的劳动力市场之后,这仍然可能阻碍降息。”

— Kristine Aquino

市场主要变动:

股市

标普500指数下跌0.4%,截至纽约时间下午4点

纳斯达克100指数下跌0.3%

道琼斯工业平均指数下跌0.8%

MSCI全球指数下跌0.6%

彭博卓越七巨头总回报指数上涨0.4%

罗素2000指数下跌1%

汇市

彭博美元即期指数上涨0.5%

欧元下跌0.9%至1.1610美元

英镑下跌0.5%至1.3454美元

日元下跌0.6%至每美元147.82日元

加密货币

比特币下跌2%至110,537.51美元

以太币下跌7.6%至4,421.36美元

债市

10年期美国国债收益率上涨3个基点至4.28%

德国10年期国债收益率上涨4个基点至2.76%

英国10年期国债收益率几乎没有变化,为4.69%

2年期美国国债收益率上涨3个基点至3.73%

30年期美国国债收益率上涨2个基点至4.89%

商品

西德克萨斯中质原油上涨1.8%至每桶64.78美元

现货黄金下跌0.2%至每盎司3,365.38美元