杰罗姆·鲍威尔于8月21日抵达怀俄明州莫兰参加堪萨斯城联邦储备银行杰克逊霍尔经济政策研讨会期间的晚餐。摄影师:David Paul Morris/彭博社

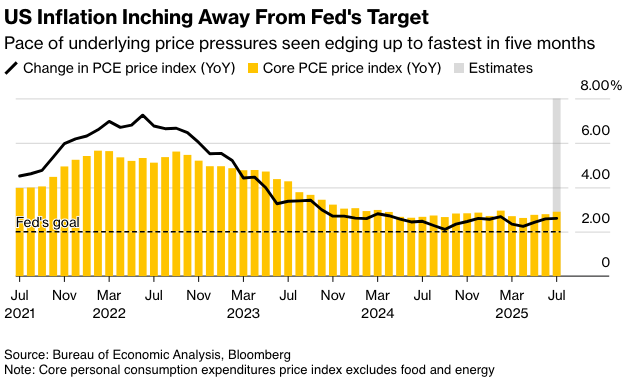

美国一项关键的通胀指标上个月可能小幅上升,突显了美联储主席杰罗姆·鲍威尔及其同僚在平衡物价上涨和脆弱就业市场中日益增加的风险所面临的挑战。

预计周五发布的一份报告将显示,不包括食品和能源的个人消费支出价格指数(PCE),这是美联储首选的衡量潜在通胀的指标,7月份同比上涨2.9%。这将是五个月以来最快的年度涨幅。按月计算,所谓的“核心”指标预计将连续第二个月上涨0.3%。

鲍威尔周五在怀俄明州杰克逊霍尔举行的美联储年度会议上表示,就业市场目前面临更大的衰退风险——尽管对通胀的担忧依然存在。他还表示,虽然关税上涨对价格的影响“现在清晰可见”,但也有理由预期这种影响将是短暂的。

投资者将密切关注未来一周美联储官员在公开场合的讲话,以评估他们对9月份降息的意愿。 美联储理事克里斯托弗·沃勒和地区联储银行行长约翰·威廉姆斯、洛瑞·洛根和汤姆·巴金都计划发表讲话。

彭博经济研究认为:

“我们预计将出现自2月份以来最热的读数。 如果经济活动正在加速,企业可能会将更多的关税成本转嫁给消费者。 这增加了8月份即将公布的CPI和就业报告可能不支持9月份降息的风险。”

— 安娜·黄、斯图亚特·保罗、伊丽莎·温格、埃斯特尔·欧和克里斯·G·柯林斯,经济学家

除了7月份的通胀数据外,预计周五的报告将显示家庭在商品和服务支出方面出现自3月份以来的最大增长。 经济学家还将关注个人收入数据,以评估消费者继续支出的能力——这是经济增长的关键驱动因素。

周四,美国将发布修订后的第二季度国内生产总值数据。 GDP报告预计将显示,在2025年初表现疲软之后,个人消费将回升至适度增长的步伐。

加拿大北部地区,周五公布的第二季度GDP数据可能显示出与美国的贸易战带来的负面影响——恰逢渥太华向唐纳德·特朗普总统伸出关税橄榄枝。彭博经济研究认为,由于贸易逆差恶化和库存减少,产出将下降。预测中值为下降0.7%。

其他地区,印度也将公布第二季度GDP,韩国和菲律宾将设定利率,德国的Ifo报告将暗示欧洲最大经济体的企业如何应对贸易动荡。

亚洲

本周对各国央行来说是重要的一周,同时也将发布重要数据,这些数据将首次揭示今年下半年初的经济活动情况。

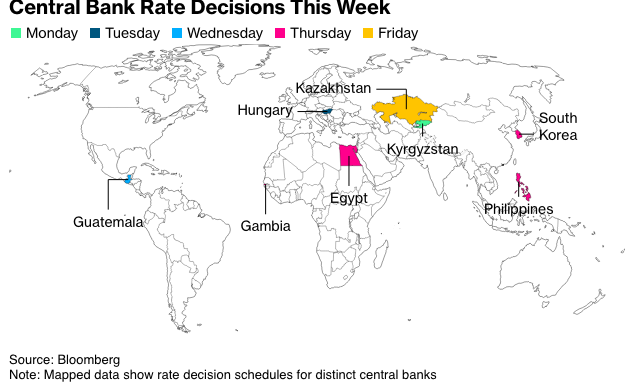

澳大利亚储备银行周二将公布8月份的政策会议纪要,当时官员们在本轮周期中第三次降息。预计韩国央行将在周四维持利率在2.5%不变,而菲律宾央行很可能将隔夜借款利率下调25个基点,至三年来的最低水平。

其他主要发布包括印度的第二季度GDP,该季度经济活动可能放缓至6.6%的增速。中国将公布7月份的工业利润,此前一个月出现萎缩。

来自日本的通胀数据——包括7月份的服务业生产者价格和东京CPI——将显示价格增长是否可能促使日本央行降息。日本的失业率可能维持在2.5%。

整个地区的贸易和工业生产数据将提供美国提高关税之前的情况快照。从周一的泰国贸易活动开始,预计将显示出较近几个月来迅猛增速的放缓。新加坡和台湾周二将公布工业生产数据。

香港将公布7月份的贸易数据,近来这个主要的转运中心的数据一直表现强劲。周四的数据可能显示印度7月份的工业生产有所增加。

一周的结束之际,韩国将发布工业生产数据,预计将从6月份放缓,但同比增速加快。日本的相应活动今年可能第四次下降。菲律宾也将在周五公布贸易数据。

澳大利亚将发布7月份的消费者价格,预计将显示出回升,而新西兰的议程包括零售销售和商业信心报告。

欧洲、中东、非洲

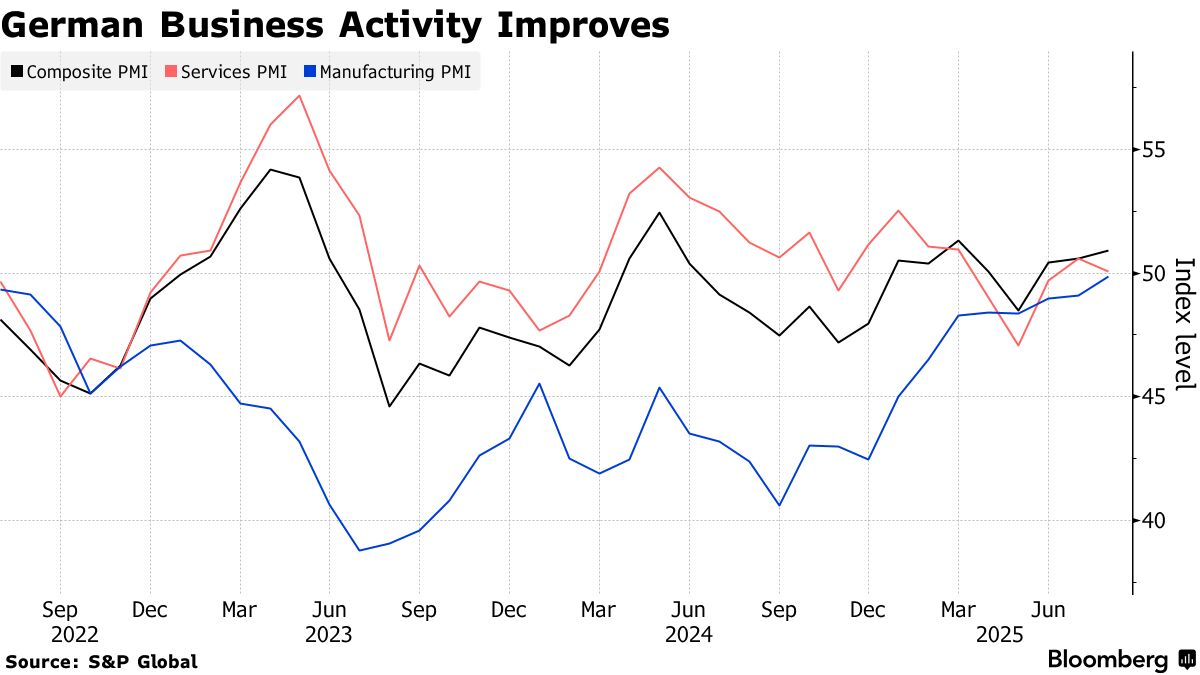

德国Ifo商业景气指数将为本周拉开序幕,它将反映企业对欧洲与美国贸易协定的反应。尽管许多投资者对这项协议感到不满(该协议锁定了大多数商品15%的关税),但由于制造业长达三年的下滑接近尾声,8月份私营部门的活动出人意料地回升。

Ifo预期指数预计将略有走弱,分析师预测将从90.7回落至90.5。

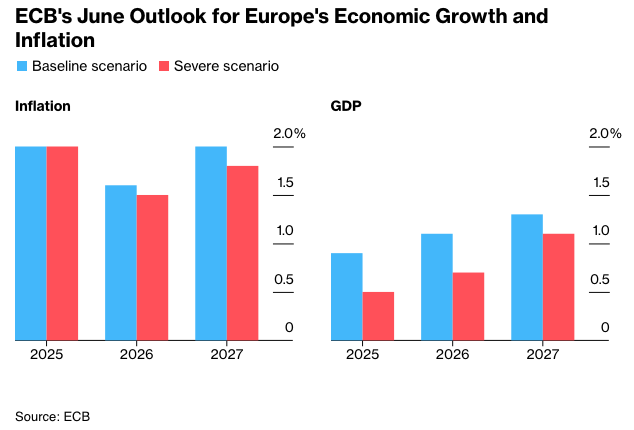

欧洲央行7月份政策会议纪要将于周四发布,可能会强调再次降息的道路越来越棘手。欧洲央行行长克里斯蒂娜·拉加德在与美国总统唐纳德·特朗普达成贸易协议后的首次评论中表示,这些关税仅比基准情况略糟,远没有她的经济学家们制定的情景那么具有破坏性。

拉加德周六在杰克逊霍尔表示,欧洲劳动力市场已证明具有出人意料的韧性。

除非经济出现重大冲击,欧洲央行决策者认为在9月会议上没有充分理由降低借贷成本,知情人士向彭博社透露。

在杰克逊霍尔,英国央行行长安德鲁·贝利表示,由于劳动力参与率仍然疲软,英国在提高其潜在经济增长率方面面临着“严峻的挑战”。

周五将公布德国、法国和西班牙的通胀数据,这是关税上涨后的首次数据。虽然近期对消费者价格涨幅持续低于目标的担忧似乎有所减弱,但预计法国的通胀率仍将低于欧洲央行2%的目标,为0.9%。预计德国和西班牙的通胀率将小幅上升。

除欧洲外,尼日利亚将于周一公布GDP,埃及将于周四设定利率,分析师预计将从24%下调至23%。赞比亚也将在同一天公布通胀数据。乌干达和肯尼亚将于周五公布消费者价格数据,而安哥拉将提供其经济表现的最新情况。

拉丁美洲

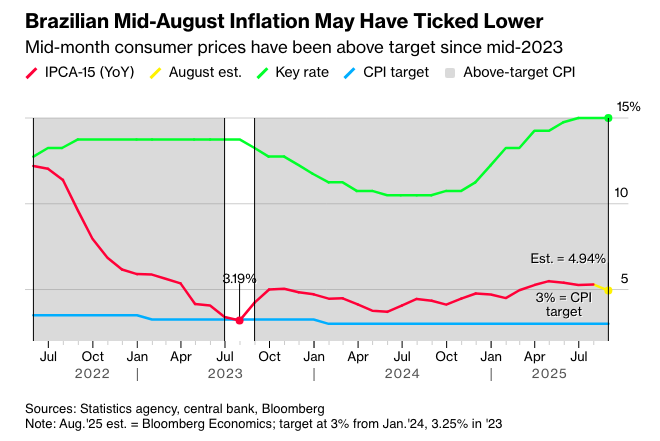

巴西发布了8月中旬的通胀数据,周二公布的环比数据可能有所下降。若月度读数为负值,将把年度通胀率从7月中旬的5.30%降至5%以下。

巴西中央银行的立场一直很明确:要等到明年才可能放松货币政策。自2020年末以来,巴西的通货膨胀率一直高于目标,除了2023年年中的某一个月。巴西央行调查的分析师预计,通胀率在2029年之前不会回到目标水平。

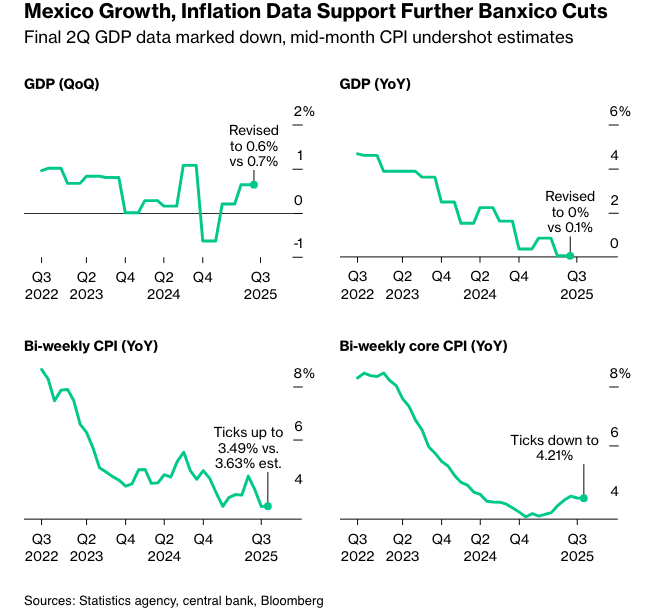

接下来,焦点将转移到墨西哥,墨西哥银行将于周五发布季度通胀报告。

墨西哥观察人士将密切关注决策者对远低于预期的两周一次通胀数据以及向下修正的第二季度产出数据的看法。不可预测的美国关税政策为该国前景蒙上阴影,给拉丁美洲第二大经济体带来了上行和下行风险。

在巴西,政府将发布一系列债务指标,这些指标在2026年大选前仍然是投资者关注的问题。穆迪评级在6月份表示,在那之前“很难”看到改善。

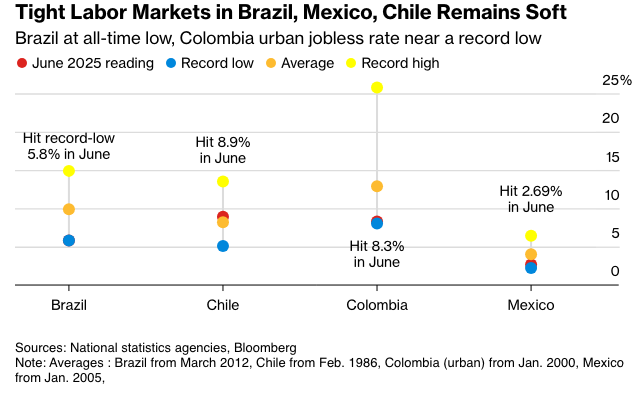

智利将发布六项不同的数据,重点关注铜产量和失业率。由于6月份失业率维持在8.9%,就业增长一直停滞不前。

墨西哥、哥伦比亚和巴西都将在下周公布7月份的劳动力市场数据,预计主要数据将达到或接近历史最低水平。

原文链接:https://www.bloomberg.com/news/articles/2025-08-23/us-inflation-to-edge-up-as-powell-shifts-on-job-market