华尔街交易员们解读唐纳德·特朗普最新的关税言论,推动股市小幅上涨,市场正准备迎接大型银行的业绩和通胀数据。债券收益率和美元小幅走高。由于美国总统旨在向俄罗斯施压以促成乌克兰停火的计划,并未包含直接针对莫斯科能源出口的新措施,油价下跌。

标准普尔500指数徘徊在历史高点附近,特朗普表示他愿意进行贸易谈判,即使他坚持威胁加征新关税的信件是“交易”。虽然美国企业界正准备迎接自2023年中期以来最疲软的盈利季,但较低的预期可能更容易让公司超越。随着美国金融巨头周二拉开盈利季的序幕,策略师们表示,温和的利润预期正在为它们继续保持强劲势头奠定基础。

华尔街为财报季做准备。来源:彭博社

特朗普总统本周末再次发出关税威胁,宣布对墨西哥和欧盟征收 30% 的关税,并告知主要贸易伙伴,如果他们无法协商出更好的条款,新的关税将于 8 月 1 日生效。

瑞银全球财富管理的马克·海菲勒表示:“我们认为白宫的最新举动是一种谈判策略,并维持我们的基本预期,即美国实际关税税率将稳定在15%左右。我们相信这将使标普500指数在未来12个月内进一步上涨。”

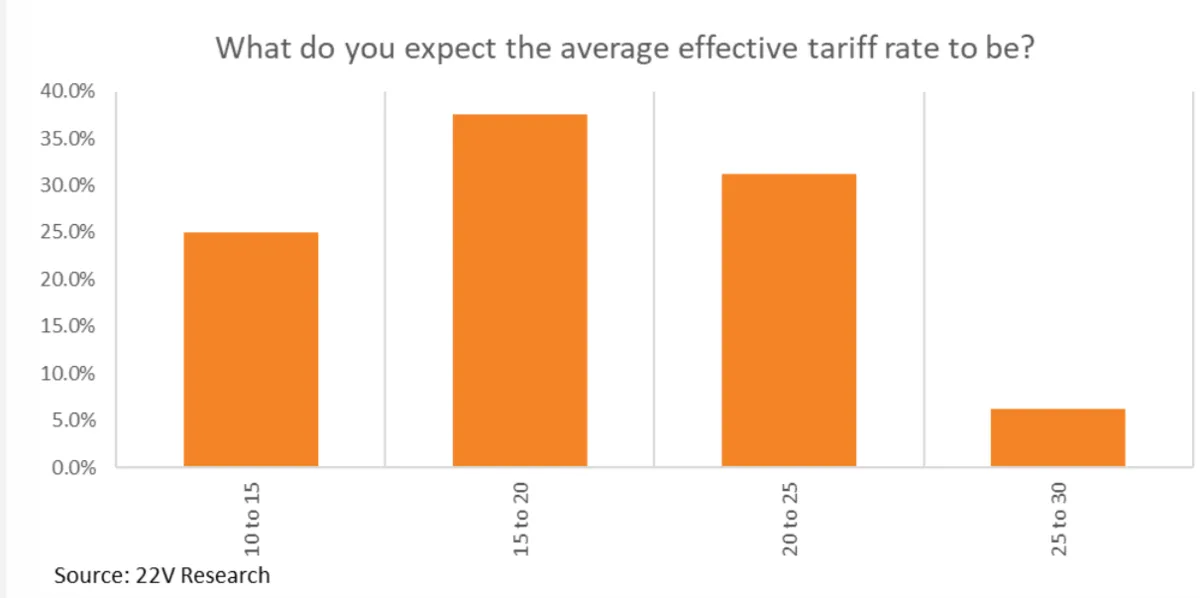

22V Research的一项调查显示,投资者认为平均实际关税税率为17%。他们还估计,关税将在2025年使核心通胀率增加28个基点。这几乎是上个月预期的一半。

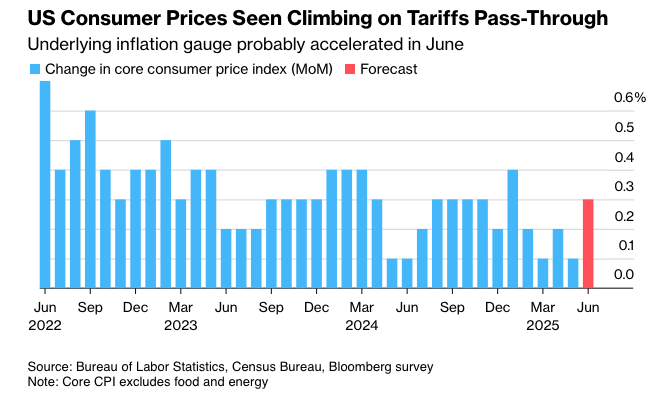

在消费者价格指数公布前夕,美国国债出现小幅下跌。在经历了几个月低通胀之后,由于企业开始转嫁与关税相关的进口商品成本上升,6月份的CPI可能经历了略快的增长。

根据花旗集团的数据,期权市场押注标普500指数在周二的CPI数据公布后,将以0.6%的幅度向任何方向波动,这是基于平价看跌期权和看涨期权的成本。这将与过去两个月的隐含波动幅度一致,但低于过去一年平均0.9%的实际波动幅度。

伊特莱德金融公司(隶属摩根士丹利)的克里斯·拉金表示:“股市对最新一轮关税消息反应平淡,表明投资者可能对关税变得麻木,或者认为关税的威胁可能比最终的影响更大。”

艾米丽·鲍尔索克·希尔认为,投资者已经对关税闹剧习以为常,甚至可以说是麻木不仁,而标准普尔500指数现在被高估了。

鲍尔索克资本合伙公司的创始合伙人表示:“如果没有负面意外,我们预计这种麻木状态将持续下去,尤其是在股市上涨势头强劲的情况下。”

家具、玩具和休闲用品以及汽车等类别的上涨,预计将结束良性消费者通胀数据的连涨势头。这对美联储来说是一个艰难的处境,美联储此前一直以预期关税驱动型通胀尚未出现为由,为维持利率不变进行辩护。

Principal Asset Management 的 Seema Shah 表示:“到目前为止,通胀压力一直较为温和,但关税最终会传导,推高物价,并给美联储带来一些不安。”

与此同时,22V Research 的统计数据也显示,67% 的投资者认为核心 CPI 正处于一条“美联储友好”的下降轨道。此外,在接受调查的投资者中,42% 的人认为市场对 CPI 的反应将是“风险偏好”,29% 的人认为“好坏参半”,29% 的人认为“风险厌恶”。

索恩堡投资管理公司的乔希·鲁宾表示:“我认为人们不会将本周预计发布的任何数据点视为具有重要意义,可以用来指导投资组合的配置。 我们仍然在等待关税政策以及可能影响美联储决策的额外通胀和就业数据。”

鲁宾指出,夏季期间活动自然会放缓,虽然投资者会关注财报,但大多数人不会认为财报能很好地预示公司未来的前景,而是会等待了解有关关税政策的任何更新想法。

GDS财富管理的格伦·史密斯表示:“我们还没有摆脱困境,未来几周将是关键时期,看看各国如何应对政府新的8月1日关税截止日期。 未来几周市场面临的重大问题是,预计表现良好的财报能否掩盖关税问题。”

投资者已经预计第二季度表现平淡,因此更大的风险可能在于下半年,eToro的布雷特·肯威尔表示。

“管理层是否会再次讲述一个关于消费者及其客户的良好故事,为第三和第四季度的收益提供一些稳定性(甚至向上修正)?”他说。“如果这样,股市可能会对这一进展做出积极反应。但如果不是,并且预估反而被向下修正,股市可能会下跌,因为它们反映了这种新的现实。”

摩根士丹利策略师 Michael Wilson 带领的团队表示,美国大型科技股颇具吸引力,因为它们可能会受到财政支出法案以及强劲的盈利前景的提振。

与此同时,RBC Capital Markets 策略师 Lori Calvasina 及其团队将标普 500 指数的年底目标价从 5,730 点上调至 6,250 点。他们表示,新的目标价 “介于五个不同模型的平均值和中位数之间”。“我们的模型仍然显示出广泛的结果,我们认为这反映了高度的不确定性。”

公司动态:

特斯拉公司股东将投票决定是否投资埃隆·马斯克的 xAI。此前《华尔街日报》报道称,SpaceX 同意向这家人工智能初创公司注资 20 亿美元。

Meta Platforms 首席执行官马克·扎克伯格表示,该公司正在建设多个大型数据中心,以支持其人工智能工作,预计第一个数据中心将于明年上线。

中国航空公司周日接收了三架波音公司的飞机,这罕见的同日三次交付表明北京和华盛顿之间的贸易紧张局势正在缓解。

知情人士称,Autodesk 公司不再寻求收购 PTC 公司,这原本将是今年最大的交易之一。

Kenvue 公司表示,首席执行官 Thibaut Mongon 将离职,该公司正在继续改造泰诺、露得清和李施德林等品牌的制造商。

CoreWeave 公司正在扩建一个数据中心,预计该数据中心将使达拉斯附近一个城市的电力需求增加一倍,这是人工智能工作负载给美国电力供应带来压力的又一个例子。

Huntington Bancshares 公司同意以 19 亿美元的全股票交易收购 Veritex Holdings 公司,该公司在德克萨斯州经营着 30 多家银行分行。

芯片设计软件制造商 Synopsys 公司获得了中国批准收购 Ansys 公司,为本周晚些时候完成这笔 350 亿美元的交易奠定了基础。

NIQ Global Intelligence Plc 计划在美国首次公开募股中筹集高达 12 亿美元的资金,为夏季的上市热潮再添一笔。

以下是市场的主要变动:

股票

标普500指数上涨0.1%,截至纽约时间下午4:04

纳斯达克100指数上涨0.3%

道琼斯工业平均指数上涨0.2%

MSCI世界指数几乎没有变化

彭博七巨头总回报指数几乎没有变化

罗素2000指数上涨0.7%

货币

彭博美元现货指数上涨0.2%

欧元下跌0.2%至1.1669美元

英镑下跌0.5%至1.3428美元

日元下跌0.2%至每美元147.73日元

加密货币

比特币上涨0.5%至119,769.05美元

以太币上涨0.1%至2,996.5美元

债券

10年期美国国债收益率上升2个基点至4.43%

德国10年期国债收益率几乎没有变化,为2.73%

英国10年期国债收益率下降2个基点至4.60%

商品

西德克萨斯中质原油下跌2.2%至每桶66.96美元

现货黄金下跌0.3%至每盎司3,344.06美元