几家大型科技股的上涨推动了股市的上涨,随着唐纳德·特朗普总统表示他与越南达成了一项贸易协议,市场延续了涨势。英国国债的抛售凸显了赤字担忧,美国国债下跌。美元走势平稳。

此前受疲软就业数据拖累下跌后,标普500指数升至历史新高。由于人们希望最新的美国贸易协议将避免潜在的供应链灾难,耐克公司与其他服装和鞋类公司一同攀升。科技巨头领涨,特斯拉公司股价上涨 5%,原因是销量下降被认为好于预期。据报道,由于微软公司正在缩减其对人工智能芯片的雄心,以克服延误,Marvell Technology Inc. 下跌约 2.5%。

标普500指数创历史新高。摄影师:Michael Nagle/彭博社

长期国债表现不佳,与英国的走势一致。在英国,人们对财政大臣瑞秋·里夫斯未来执政的担忧,重新引发了对该国财政状况的质疑。美国投资者也提出了类似的担忧,此前参议院通过了特朗普的大规模税收和支出法案。

在就业报告发布前夕,经济学家们预测6月份雇主新增就业岗位为11万个,为四个月来最少,同时失业率略微上升至4.3%。美国劳工统计局的报告将于周四发布,比通常提前一天,因为适逢独立日假期。

周三的数据显示,美国企业的就业人数两年多来首次下降。尽管出现经济放缓的迹象,美联储主席杰罗姆·鲍威尔仍重申劳动力市场依然稳固。决策者们今年一直没有降低利率,因为他们正在等待关税对通货膨胀的影响显现。

Northlight资产管理公司的克里斯·扎卡雷利表示:“美联储此前能够保持耐心,不降息的原因之一是就业市场表现良好,如果情况发生变化,美联储可能会被迫比他们希望的时间更早采取行动。”

在ADP研究所的私营企业就业数据公布后,交易员增加了对今年至少两次降息的押注,预计首次降息将在9月进行。如果即将发布的就业报告显示进一步疲软,交易员认为美联储可能会提前降息。

LPL Financial的Jeff Roach表示:“ADP报告增加了周四非农就业数据意外下行的可能性。如果就业报告弱于预期,投资者紧张情绪可能会成为明天收益率下降的催化剂。我预计报告会弱于市场共识,增加美联储今年降息三次的可能性。”

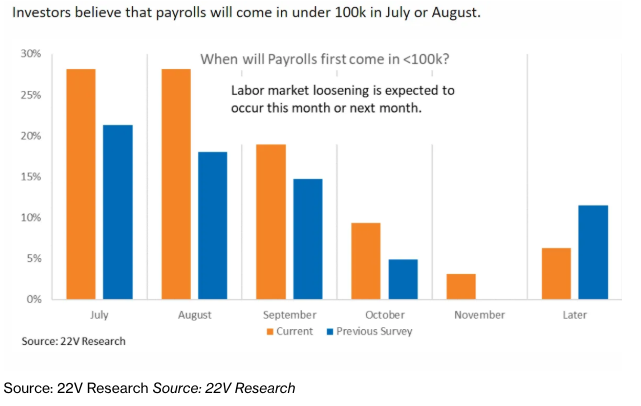

22V Research进行的一项调查显示,投资者比以往更加关注美国的就业数据,并预计数据会表现疲软。在受访者中,44%的人认为数据反应将是“混合/微不足道的”,41%的人认为会“风险规避”,只有15%的人认为会“风险偏好”。

BMO Capital Markets的Ian Lyngen和Vail Hartman表示:“即使是略微低于当前+11万共识预期的数字,也可能被认为是已经被市场定价了。可能需要低于5万的非农就业数据,才能使市场明确进入债券牛市模式。”

他们说,仅仅一份令人失望的工资数据不足以推动美联储在七月份采取行动。

与此同时,虽然在过去几个月里股票买家纷纷涌回市场,但Northlight资产管理公司的Zaccarelli表示,他现在会保持谨慎,因为估值过高,经济扩张速度正在放缓,而且我们可能已经达到了充分就业状态。

以Lori Calvasina为首的加拿大皇家银行资本市场策略师表示,市场情绪一直支持美国股市的反弹,但估值和盈利前景表明,从根本上来说,这波上涨行情已经出现超买迹象。

他们写道:“美国股市的总体状况似乎尚未出现泡沫,但正朝着那个方向发展。如果我们最终面临一些通胀压力,或者因关税而出现更广泛的经济问题,或者美联储最终没有降息,我们认为这对许多投资者来说将是一个负面的意外。”

随着股市从四月份关税抛售的阵痛中迅速反弹,巴克莱银行一项衡量市场“非理性繁荣”的指标也迅速跳升。该行专有指标的月平均值自二月份以来首次回升至两位数——达到过去曾预示市场极度泡沫化的水平。

富国银行投资研究所的斯科特·雷恩表示:“就在一些投资者感到有些恐慌时,股市似乎瞬间扭转,不仅收复了所有失地,而且还略有上涨。”“我们的感觉是,股市涨幅过快,我们正在考虑削减估值过高的市场和行业的仓位。”

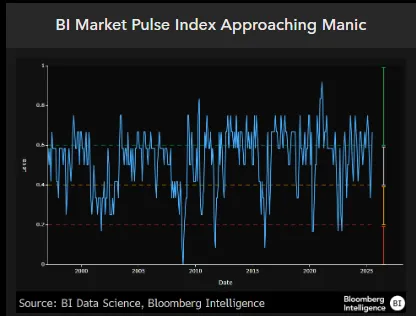

彭博行业研究(Bloomberg Intelligence)的市场脉搏指标在6月份接近狂热水平,暗示市场创纪录的涨势面临过热的风险。

彭博行业研究的吉利安·沃尔夫表示:“从历史上看,市场在出现这种情绪高峰后会降温。”

公司要闻:

苹果公司(Apple Inc.)股价上涨,此前杰富瑞(Jefferies)将其对这家科技巨头的评级从跑输大盘上调至持有。

英特尔公司(Intel Corp.)股价下跌,此前路透社报道称,首席执行官李博(Lip-Bu Tan)正在探索其代工业务的潜在战略转变,这将意味着不再向外部客户推销某些芯片制造技术,消息来源于知情人士。

OpenAI已同意从甲骨文公司(Oracle Corp.)的数据中心租用大量计算能力,作为其“星际之门”(Stargate)计划的一部分,突显了尖端人工智能产品的巨大需求。

微软公司(Microsoft Corp.)开始裁员,将影响约9,000名员工,这是该公司今年第二次大规模裁员,旨在控制成本,同时加大对人工智能的支出。

华尔街最大的贷款机构在通过今年的美联储压力测试后提高了股息,监管机构软化了前几年提出的一些要求,使这一障碍更容易通过。

健康保险公司Centene Corp.撤回了其利润展望,原因是《平价医疗法案》(Affordable Care Act)计划的风险急剧上升,这令投资者震惊,导致股价暴跌。

美国司法部敦促德克萨斯州的一名法官接受与波音公司(Boeing Co.)达成的拟议和解协议,该协议将允许这家飞机制造商在一宗涉及两起致命737 Max飞机坠毁事故的长期案件中避免刑事指控。

庞巴迪公司(Bombardier Inc.)股价上涨,此前这家总部位于魁北克的私人飞机制造商宣布与一位匿名客户签订了一笔价值17亿美元的飞机订单。

Rivian Automotive Inc.在第二季度生产的电动汽车数量约为华尔街预期的一半,该公司将于本月晚些时候推出2026款车型。

市场主要动态:

股票

标普500指数上涨0.5%,截至纽约时间下午4点

纳斯达克100指数上涨0.7%

道琼斯工业平均指数几乎没有变化

MSCI全球指数上涨0.4%

彭博七巨头总回报指数上涨1.3%

罗素2000指数上涨1.3%

货币

彭博美元现货指数几乎没有变化

欧元兑美元汇率几乎没有变化,报1.1802美元

英镑兑美元汇率下跌0.8%,报1.3634美元

日元兑美元汇率下跌0.1%,报143.62日元

加密货币

比特币上涨3.5%,报109,709.03美元

以太币上涨7.7%,报2,602.84美元

债券

10年期美国国债收益率上升4个基点至4.28%

德国10年期国债收益率上升9个基点至2.66%

英国10年期国债收益率上升16个基点至4.61%

商品

西德克萨斯中质原油上涨2.7%,报每桶67.21美元

现货黄金上涨0.6%,报每盎司3,358.31美元