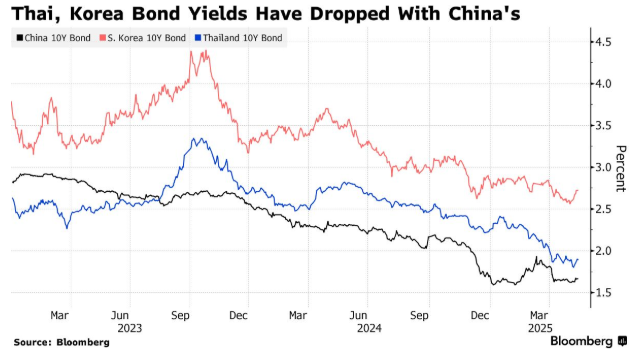

基金经理表示,中国出口转向新兴市场的浪潮,可能会帮助抑制发展中国家的通胀,并提振较长期债券。

Principal Asset Management、Banque Lombard Odier et Cie和巴克莱银行认为,由于美国总统唐纳德·特朗普征收了更高的关税,来自中国的商品将不再流向美国,而将在其他地区发挥抑制通胀的作用。巴克莱银行表示,中国进口占比高的国家,包括马来西亚、巴西和南非等国的债券将受益最大。

“中国剩余产能有可能将通缩压力‘输出’到其他国家,”Principal Asset驻新加坡的亚洲固定收益主管Howe Chung Wan表示,“我们喜欢久期”,并青睐货币对冲的本地市场主权债券。

新兴市场本币债券在过去一个月上涨,彭博相关指数上涨约2%,原因是特朗普的关税威胁削弱了美元,并压低了油价。通胀下行压力,加上货币升值,被认为给各国央行提供了更大的降息空间,增加了长期债券的吸引力。

本周,中美达成了贸易休战协议,根据该协议,美国对大多数中国进口商品征收的合计145%的关税将降至30%,而中国对美国商品征收的125%的关税将降至10%。不过,如果未能达成进一步协议,该协议将在90天后失效。

廉价进口商品

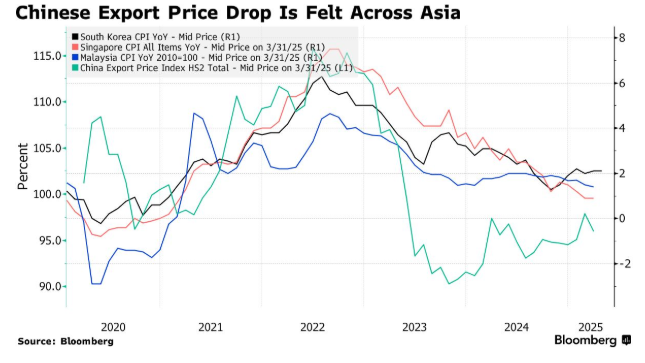

M&G Plc驻新加坡的固定收益投资组合经理Guan Yi Low表示,对长期新兴市场债券持乐观态度的主要原因之一是,中国驱动的通货紧缩将允许决策者降低利率。

她说:“短期内,我们可能面临来自廉价中国进口商品带来的更大的通货紧缩压力。这使得许多亚洲央行能够提前降息。”她还表示,美元走弱也意味着决策者不必再担心降息可能导致的货币疲软。

廉价中国进口商品的增加并不总是被视为积极的。泰国央行和泰国公司已经警告说,中国进口商品“涌入”东南亚市场并压低其他生产商的价格,造成了不良影响。

一些人仍然对购买新兴市场本币债券持谨慎态度,认为相对较高的美国利率将限制资金流入这些债券。

隆奥香港亚洲区首席投资官John Woods表示,隆奥的客户仍然偏好以美元计价的债务。“我还没准备好说美元会大幅走弱,”他说。“息差仍然很大。”

了解更多:中国品牌正在赢得巴西持怀疑态度的消费者

其他机构则更为乐观。 MFS Investment Management表示,由于其对久期(债券对利率变化的敏感度)的积极看法,其持有亚洲债券的超配头寸。

“久期是我们目前认为最有吸引力的估值点,因为各国央行将利用美元走弱的机会进一步降息,”总部位于波士顿的资金管理公司投资组合经理Ward Brown表示。“我们已经有一段时间没有超配亚洲久期,但现在我们超配了。”

原文链接:https://www.bloomberg.com/news/articles/2025-05-15/chinese-disinflation-wave-is-set-to-boost-emerging-market-bonds?srnd=homepage-asia