投资者被认为正在解除关税宣布后出现的错误投资。

特朗普总统四月份宣布的“对等”关税引发了美国国债市场的动荡。© AP

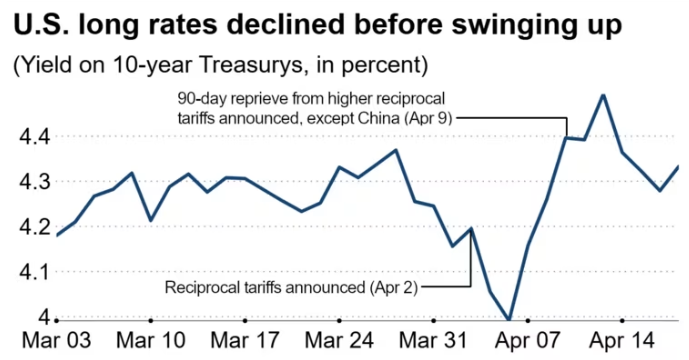

在特朗普宣布这一消息后,由于受到惊吓的投资者抛售股票,寻求传统上被认为是避风港的资产,国债收益率最初有所下降。但不久之后,国债收益率开始上升,出现意想不到的资产抛售。

面对市场动荡,特朗普政府在4月9日暂停了大部分关税,除了对中国的关税,这一举动令人震惊。此后收益率有所回落。但投资者情绪仍未恢复到关税冲击前的水平。

一些人认为是中国在幕后抛售美国国债。在特朗普的第一个任期内,该国持有的美国国债减少了近10%。

美国财政部长斯科特·贝森特驳斥了这种猜测。他在最近接受彭博社采访时表示,“我没有证据表明是主权国家”对此负责。

事实上,他说,在最近的10年期和30年期美国政府债券的拍卖中,“我们看到了外国竞争的增加”。

美国联邦储备委员会主席杰罗姆·鲍威尔也表示,在债券市场,通常“人们会形成一种说法,然后两个月后”,当官方数据公布时,“你回头看,会说,‘那完全错了’”。

截至周三,外国主权实体在纽约联邦储备银行持有的美国国债已连续两周增加,略低于3万亿美元。

那么真正的罪魁祸首是谁?市场观察人士怀疑,对冲基金正在解除其杠杆化基差交易,即他们购买美国国债并出售相关期货,以从两者价格差异中获利。据信,对冲基金已投入约1万亿美元日元的此类押注。

早在2020年,新冠疫情初期,基差交易的迅速解除就曾扰乱市场。纽约联邦储备银行在4月1日的一份出版物中也警告了这些交易对债券市场构成的风险。

但瑞穗证券的Joke Hidehiro表示:“根据各种指标和分析,近期收益率的上升不太可能是投资者解除基差交易造成的。”

Joke指出,30年期利率互换利率与美国国债收益率之间的利差在股价下跌后迅速扩大。他说,例如,当美国可变年金使用利率互换来对冲股价下跌造成的损失时,就会发生这种情况。

此类交易不可避免地会对互换利率施加比对美国国债收益率更大的下行压力,从而损害那些押注相反情况的对冲基金。与互换利率相比,收益率一直异常高,使利差保持在负值区域。

近来,银行和经纪公司越来越不愿意持有美国国债。人们担心美国将发行更多债务以弥补支出,而更严格的监管规定使该工具的吸引力下降。

然后,支持放松管制的特朗普重返白宫,引发了人们对放松银行资本要求的讨论,即补充杠杆率(SLR)——这一举措将使贷款人更容易建立美国国债持有量。

对冲基金押注这将推高美国国债价格,从而缩小负利差。他们建立了资产互换头寸,将互换出售和债券购买结合起来。

但特朗普的政策实际上引发了股市暴跌,扩大了负利差。由于他们对美国国债的押注适得其反,这些基金出售了持股以减少损失。

恐慌似乎已经过去。一位美国财政部高级官员提到了可能放松SLR规则,这提高了人们对债券市场供需平衡改善的希望。对冲基金解除互换资产头寸的现象似乎正在消退。

但野村证券首席策略师Naka Matsuzawa表示:“根本问题尚未解决。”

如果中国经济崩溃,引发资本外流,政府可能被迫出售美国国债持有量。这可能会导致恐慌的投资者争相解除基差交易。

债券市场的抛售促使特朗普暂停征收90天的关税。即使美国放松对贷款机构的资本规则,其真正的目的也是与个别国家谈判交易,而不是稳定市场。债券市场可能会面临进一步的动荡。

原文链接: https://asia.nikkei.com/Business/Markets/Bonds/Who-sold-U.S.-Treasurys-Speculation-turns-to-hedge-funds